PGS.TS Trần Hùng Sơn - viện trưởng Viện Nghiên cứu phát triển công nghệ ngân hàng (Trường đại học Kinh tế - Luật) trình bày tham luận Tín dụng ngân hàng cho tăng trưởng bền vững tại hội thảo - Ảnh: QUANG ĐỊNH

PGS.TS Trần Hùng Sơn - viện trưởng Viện Nghiên cứu phát triển công nghệ ngân hàng (Trường đại học Kinh tế - Luật) nêu nhận định tại hội thảo 'Sử dụng vốn hiệu quả để thúc đẩy tăng trưởng kinh tế' do báo Tuổi Trẻ tổ chức sáng 28-2.

Quy mô tín dụng của Việt Nam đang ở điểm tới hạn

"Trong hơn hai thập kỷ vừa qua, tăng trưởng kinh tế Việt Nam đi cùng với sự tăng trưởng của tín dụng ngân hàng, bao gồm tín dụng cho khu vực tư nhân", PGS.TS Trần Hùng Sơn - viện trưởng Viện Nghiên cứu phát triển công nghệ ngân hàng, Trường đại học Kinh tế - Luật nhận định.

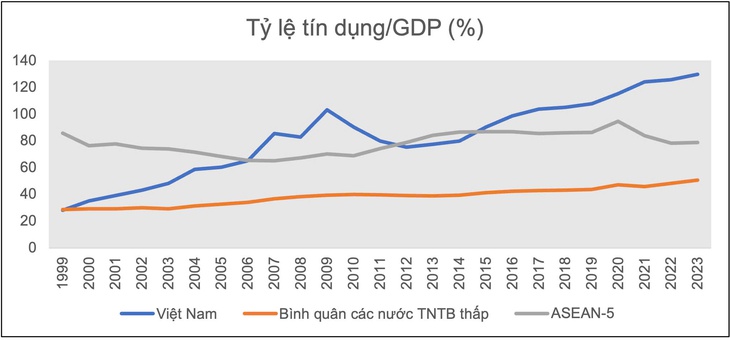

Dẫn chứng cụ thể, tốc độ tăng trưởng bình quân của tín dụng trong 10 năm gần đây là hơn 14%, cao hơn 2,4 lần mức tăng trưởng GDP. Tỉ lệ tín dụng/GDP của Việt Nam đạt hơn 136% trong năm vừa qua, cao hơn các nước ASEAN-5 và các nước có cùng mức độ phát triển.

Tỉ lệ tín dụng/GDP của Việt Nam cao hơn các nước ASEAN-5 và các nước có cùng mức độ phát triển

Dù vậy, theo nghiên cứu của Ngân hàng Thanh toán Quốc tế (BIS, 2024) ở các nền kinh tế mới nổi tại châu Á cho thấy: Nếu quy mô tín dụng/GDP vượt ngưỡng 130% thì tín dụng sẽ kìm hãm tăng trưởng.

Trong khi đó, tăng trưởng kinh tế bình quân của Việt Nam trong hai thập kỷ qua đạt mức cao nhất, tỉ lệ tín dụng/GDP đạt gần mức 100% và có xu hướng suy giảm khi tỉ lệ tín dụng/GDP vượt qua ngưỡng này.

"Quy mô tín dụng của Việt Nam đang ở điểm tới hạn", PGS.TS Trần Hùng Sơn nhấn mạnh.

Hạn chế tài chính khiến kinh doanh kém hiệu quả

Giữa bối cảnh hạn chế tài chính của doanh nghiệp bị chuyển từ bậc thấp lên bậc cao hơn, PGS.TS Sơn cho biết: Trung bình tỉ số ROA (lợi nhuận ròng trên tài sản, đo lường khả năng sinh lãi trên mỗi đồng tài sản) giảm khoảng 2%, tỉ lệ doanh thu/đầu tư giảm 33 đồng.

Có thể thấy, doanh nghiệp có hạn chế tài chính càng cao phải trả chi phí vay cao hơn. Cụ thể là qua từng nhóm thì trung bình tăng 3%.

"Nếu giảm được tình trạng hạn chế tài chính cho các doanh nghiệp, thì có thể kỳ vọng sự bùng nổ trong đầu tư dài hạn, nâng cao tăng trưởng kinh tế cho Việt Nam", PGS.TS Trần Hùng Sơn cho sẻ.

'Nếu giảm được tình trạng hạn chế tài chính cho các doanh nghiệp, thì có thể kỳ vọng sự bùng nổ trong đầu tư dài hạn, nâng cao tăng trưởng kinh tế cho Việt Nam' - Ảnh: QUANG ĐỊNH

Tuy nhiên trong thực tế, ông Sơn chỉ ra, quy mô tín dụng ngân hàng đang tiến đến điểm ngưỡng tiếp tục gia tăng, có thể tác động tiêu cực đối với tăng trưởng kinh tế.

Chưa kể thị trường vốn phát triển thấp, làm hạn chế nguồn tài trợ dài hạn của doanh nghiệp. Doanh nghiệp vẫn phụ thuộc vào tài trợ nội bộ cho đầu tư, cần cải thiện tiếp cận tài chính cho doanh nghiệp vừa và nhỏ.

"Tiếp cận tài chính hiện không hoàn toàn là ràng buộc chặt đối với tăng trưởng. Nhưng rất có khả năng là ràng buộc trọng yếu khi nền kinh tế vào pha tăng trưởng cao", ông Sơn cho biết.

Xu hướng tín dụng 2025 và giai đoạn tới

Các đại biểu tại hội thảo - Ảnh: QUANG ĐỊNH

Về xu hướng tín dụng trong năm 2025, chuyên gia cho rằng đang tập trung vào các lĩnh vực: công nghiệp chế biến, chế tạo, thủy sản, dịch vụ, ứng dụng công nghệ cao. Đối lập, hạn chế tín dụng trong các lĩnh vực bất động sản và xây dựng.

Mô hình tăng trưởng dựa vào công nghiệp chế tạo, chế biến của Việt Nam đạt được một số thành tựu nhất định. Nhưng thương mại hàng hóa chế tạo, chế biến chững lại, thương mại dịch vụ qua biên giới - nhất là dịch vụ số gia tăng giai đoạn 2025-2045. Vì vậy cần tập trung dịch vụ và hàng chế tạo, chế biến đem lại giá trị gia tăng cao.

Chính sách tín dụng trong giai đoạn tới cần hướng vào các ngành dịch vụ có tính chất đổi mới sáng tạo toàn cầu như: công nghệ thông tin - truyền thông, hoạt động chuyên môn, khoa học và công nghệ đầu vào cho lĩnh vực chế biến, tăng năng suất của ngành và của nền kinh tế.

Nỗ lực cải thiện tiếp cận vốn cho doanh nghiệp

Công nhân làm việc trong một công ty chế biến thủy sản - Ảnh: THẾ KIỆT

Về gợi ý chính sách để tăng hiệu quả của tín dụng trong ngắn hạn, PGS.TS Sơn cho rằng cần cải thiện tiếp cận vốn của các doanh nghiệp, đặc biệt là các doanh nghiệp vừa và nhỏ.

Thông qua việc thành lập, phát triển các trung tâm cung cấp thông tin tín nhiệm với các ứng dụng công nghệ số mới. Phát triển các nền tảng cho vay số. Nhanh chóng ban hành Sandbox đối với công nghệ tài chính.

Song song đó, kết hợp động lực tăng trưởng từ tín dụng ngân hàng với chi tiêu công, đặc biệt là chi tiêu công cho an sinh xã hội như y tế, giáo dục, nhà ở… Trong đó, chi tiêu công cho nhà ở có số nhân tài khóa lớn trong việc thúc đẩy tăng trưởng.

Thực hiện tốt chính sách tín dụng cho nhà ở xã hội sẽ là một động lực tăng trưởng kinh tế. Thúc đẩy tiêu dùng và tăng trưởng cao hơn ở các nền kinh tế có tỉ lệ tiết kiệm cao như Việt Nam.

Về dài hạn, phát triển hệ thống tài chính dựa trên thị trường (thị trường nợ và cổ phiếu) để tạo động lực tài chính mới cho tăng trưởng. Lưu ý, trong quá trình phát triển thị trường vốn thường cần những cải thiện đối với chất lượng thể chế.

Tiểu thương còn gặp khó khi tiếp cận nguồn vốn

Ông Đặng Trung Hiếu - giám đốc sản phẩm và giải pháp Techcombank trình bày tham luận Giải pháp toàn diện cho nhóm khách hàng tiểu thương phát triển kinh doanh - Ảnh: QUANG ĐỊNH

Từ góc nhìn của ngân hàng, ông Đặng Trung Hiếu - giám đốc sản phẩm và giải pháp Ngân hàng Techcombank - cho rằng tiểu thương là nhóm khách hàng đặc thù khi Việt Nam hiện có khoảng 6 triệu tiểu thương, tương đương 6% dân số.

Số tiểu thương đang chiếm 90% người bán lẻ hiện tại, thế nhưng các dịch vụ ngân hàng trước giờ lại chỉ chủ yếu phục vụ 10% hiện tại.

"Những năm gần đây có sự thay đổi lớn do đại dịch COVID-19 và công nghệ mới dẫn đến sự xuất hiện của những tiểu thương hiện đại: bán hàng online, qua mạng xã hội Facebook, Zalo và trên các sàn thương mại điện tử.

Những người bán hàng hiện đại hiểu rất rõ nhu cầu của mình khi đến với ngân hàng. Từ đó khiến chúng tôi nhận thức được có một tập khách hàng lớn đang cần đến dịch vụ của mình", ông Hiếu nói.

Theo đại diện Techcombank, chân dung tiểu thương tại Việt Nam hiện nay có thể chia thành 3 đối tượng: hộ kinh doanh truyền thống (thu chi tiền mặt, thường dùng sổ giấy để ghi chép); hộ kinh doanh trực tuyến (những bạn trẻ, không có cửa hàng, buôn bán qua mạng xã hội, sàn thương mại điện tử); hộ kinh doanh tân tiến (hộ kinh doanh trực tiếp phát triển và mở thêm cửa hàng vật lý).

Tuy nhiên tiểu thương hiện nay đang gặp 3 thách thức khi muốn tiếp cận nguồn vốn. Thứ nhất là khó tiếp cận vốn chính thống (thủ tục vay phức tạp, yêu cầu thẩm định trong khi họ cần vốn nhanh). Thứ hai là tiểu thương thường ngại thay đổi, chưa quen số hóa (thanh toán không tiền mặt). Thứ ba, việc quản lý khách hàng và vận hành (loyalty, thu chi) của phần lớn tiểu thương hiện nay còn đơn giản, thủ công.

"Những điều đó khiến việc cung cấp dịch vụ của ngân hàng chúng tôi cho đối tượng khách hàng này gặp nhiều khó khăn", ông Hiếu nhận xét.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận