Thị trường chứng khoán chịu áp lực điều chỉnh sau khi lên vùng giá đỉnh - Ảnh: QUANG ĐỊNH

Sự thu hẹp thanh khoản và tốc độ giảm nhanh của nhóm vốn hóa lớn khiến nỗi lo margin quay trở lại. Tuy nhiên áp lực hiện tại không hoàn toàn mang màu sắc tiêu cực.

Đây có thể là thời điểm thị trường tự sàng lọc, buộc nhà đầu tư quay lại với yếu tố nền tảng cơ bản.

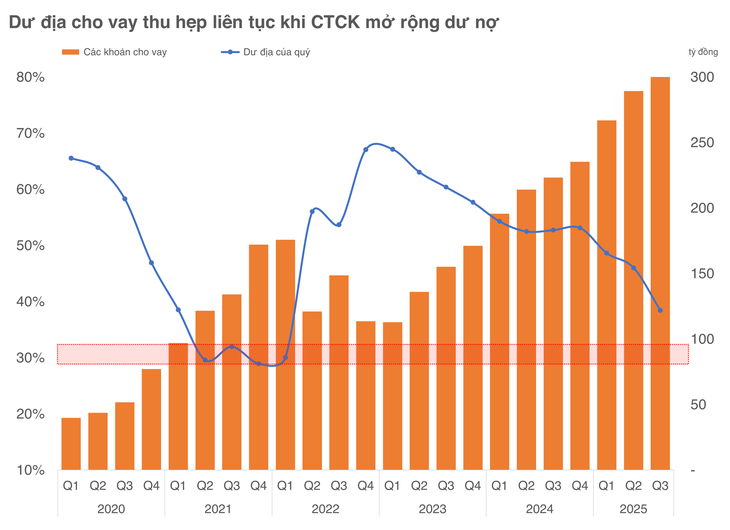

Dư địa cho vay chứng khoán liên tục thu hẹp - thấp nhất kể từ quý 1-2022

Dữ liệu thu thập từ gần 40 công ty chứng khoán có dư nợ cho vay ký quỹ (364,5 nghìn tỉ đồng) đã đạt khoảng 95% quy mô toàn ngành, dư địa cho vay mới đã tiếp tục thu hẹp xuống còn 38,4%.

Đây là mức thấp nhất kể từ quý 1-2022 - thời điểm thị trường đối mặt với khủng hoảng tài chính và hàng loạt cổ phiếu bị giải chấp trên diện rộng.

Với việc VN-Index lập đỉnh gần 1.800 điểm, dòng tiền sử dụng margin đã được đẩy lên mức kỷ lục mới.

Nhưng khi thị trường quay đầu, đặc biệt với tốc độ giảm mạnh của nhiều nhóm cổ phiếu, tỉ lệ an toàn của danh mục đầu tư sử dụng margin sẽ trở thành câu chuyện cần được quan tâm.

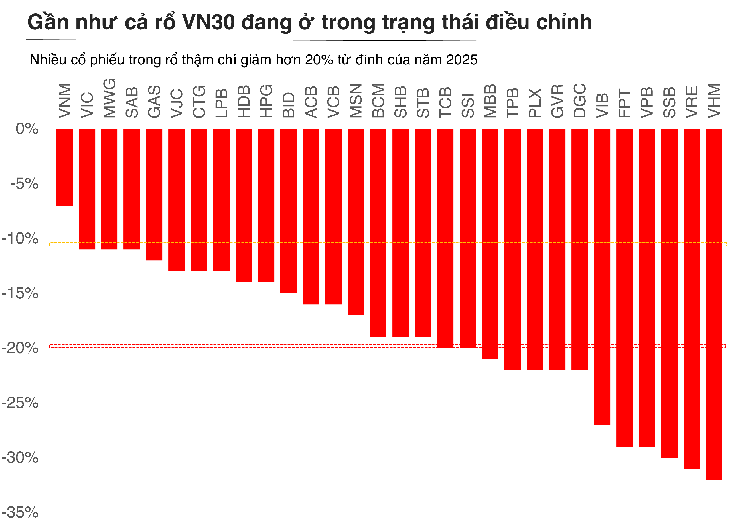

Điểm đáng chú ý là không chỉ các cổ phiếu đầu cơ bị ảnh hưởng, mà cả những bluechips, vốn thường được xem là điểm tựa, cũng đã mất từ 15-20% so với đỉnh. Nếu nhà đầu tư sử dụng đòn bẩy cao, nhịp giảm sâu có thể tiềm ẩn rủi ro kích hoạt động giải chấp chéo.

Về mặt tâm lý, rủi ro lớn nhất của giải chấp không phải nằm ở cổ phiếu kém cơ bản, mà là ở những cổ phiếu lớn có thanh khoản cao. Khi nhóm dẫn dắt buộc phải bán giải chấp, áp lực bán lan ra toàn thị trường rất nhanh. Nếu không có lực cầu đủ mạnh, vòng xoáy "giảm - giải chấp - giảm sâu hơn" trở thành hiệu ứng dây chuyền.

Thích ứng với bối cảnh điều chỉnh, nhà đầu tư quay về yếu tố cơ bản

Điểm khác biệt quan trọng so với năm 2022 là hệ thống chưa rơi vào trạng thái rủi ro mang tính hệ thống.

Ông Nguyễn Thế Minh - Giám đốc khối phát triển khách hàng cá nhân Chứng khoán Yuanta Việt Nam - đánh giá: "Nỗi lo về margin vẫn thường xuyên xuất hiện trong nhiều quý trở lại đây. Đặc biệt, nhịp điều chỉnh từ đỉnh hiện tại cũng gợi lại những ám ảnh của giai đoạn đầu năm 2022. Dù vậy so với năm 2022, thị trường chưa xuất hiện rủi ro mang tính hệ thống".

Tại Mỹ, margin cũng vừa xác lập mức cao mới trong bối cảnh S&P 500 tăng mạnh. Tuy nhiên nếu so tăng trưởng dư nợ theo cùng kỳ, mức tăng tại Mỹ mới đạt hơn 30% vùng cảnh báo nhưng chưa chạm đỉnh lịch sử. Điều này cho thấy thị trường chứng khoán toàn cầu đang trong chu kỳ sử dụng đòn bẩy, nhưng chưa vượt ngưỡng nguy hiểm.

"Tại Việt Nam, dư nợ margin lập đỉnh mới trong quý 3-2025, cùng với thời điểm VN-Index đi vào vùng cao nhất lịch sử. Tuy nhiên tăng trưởng dư nợ mới đạt 69,47% so với cùng kỳ - thấp đáng kể so với đỉnh tăng trưởng năm 2021 ở mức 137%. Tỉ lệ margin/vốn chủ sở hữu hiện ở 1,1 lần, trong khi đỉnh lịch sử là 1,5 lần và dư địa tối đa theo quy định là 2 lần", ông Minh đánh giá.

Trong khi đó, ông Bùi Văn Huy - Phó chủ tịch hội đồng quản trị kiêm Giám đốc khối nghiên cứu Đầu tư FIDT - nhìn nhận nhịp điều chỉnh lần này không chỉ do chốt lời thông thường mà còn phản ánh sự điều chỉnh kỳ vọng. Sau giai đoạn tăng kéo dài, định giá nhiều cổ phiếu đã đi quá nhanh so với tốc độ hồi phục lợi nhuận thực tế. Khi dòng tiền yếu đi, thị trường trở lại trạng thái bình thường: doanh nghiệp tốt giữ giá, doanh nghiệp yếu sẽ bị sàng lọc.

Ông Huy cho rằng đây là giai đoạn phù hợp để thị trường quay về yếu tố cơ bản.

"Nhiều nhóm ngành đã điều chỉnh mạnh 15-25% so với đỉnh, đặc biệt là ngân hàng, bán lẻ, bất động sản, vật liệu xây dựng và hạ tầng. Đây là những lĩnh vực có nền tảng cơ bản tương đối vững, lợi nhuận duy trì tăng trưởng và vẫn nằm trong xu hướng hưởng lợi từ chính sách của chu kỳ 2025-2026. Khi định giá đã chiết khấu đáng kể, đây là thời điểm phù hợp để nhà đầu tư tích lũy có chọn lọc cho trung và dài hạn", ông Huy nói.

Nhìn chung, chiến lược hợp lý lúc này là giữ tâm thế kiên nhẫn, ưu tiên doanh nghiệp có nền tảng tài chính lành mạnh, dòng tiền ổn định và triển vọng lợi nhuận rõ ràng, thay vì tìm kiếm cơ hội ngắn hạn trong biến động.

Đây là giai đoạn tích lũy âm thầm hơn là chạy theo sóng, hướng tới mục tiêu trung hạn khi thị trường hoàn tất chu kỳ điều chỉnh hiện nay.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận