Ảnh minh họa: Money.com

Buổi tối thứ Bảy, Trần Hoàng Long (29 tuổi, nhân viên kỹ thuật, làm việc tại TP.HCM) ngồi trước màn hình máy tính, mở lại bảng tính chi tiêu cá nhân.

Lương tháng hơn 18 triệu đồng, sau khi trừ tiền thuê trọ, ăn uống, đi lại và phụ giúp gia đình, số tiền còn lại để tiết kiệm mỗi tháng chỉ khoảng 3-4 triệu đồng. Anh bảo, đó là lúc giấc mơ mua nhà hiện lên rõ nhất và cũng xa vời nhất.

Nghĩ 30 tuổi mua nhà, nhưng mục tiêu xa dần

"Tôi không dám mơ nhà trung tâm, chỉ cần một căn chung cư nhỏ, xa chút cũng được. Nhưng giá bây giờ… mỗi lần xem tin là thấy mình tụt lại một đoạn", Long nói.

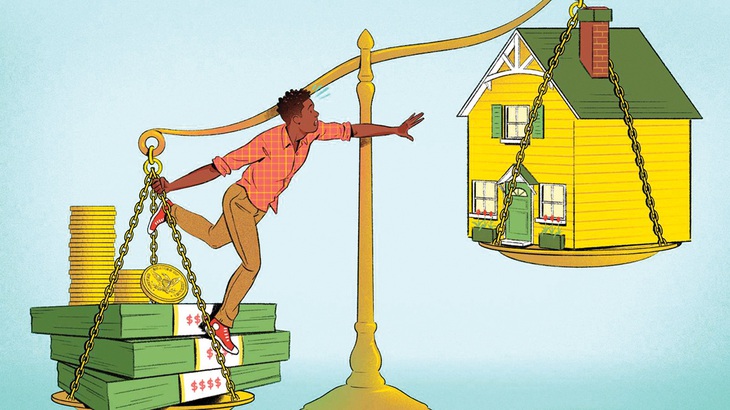

Hà Nội và TP.HCM đang trải qua quá trình đô thị hóa với tốc độ cao. Hạ tầng mở rộng, khu đô thị mới mọc lên, dòng người từ các tỉnh đổ về tìm việc làm ngày một đông.

Nhưng đi cùng với đó là giá nhà đất liên tục leo thang, vượt xa tốc độ tăng thu nhập của phần lớn người lao động trẻ.

Như tại Hà Nội, giai đoạn từ năm 2014 đến giữa năm 2025, thu nhập bình quân đầu người có mức tăng trung bình 6,4% mỗi năm. Trong khi đó giá căn hộ chung cư trung bình lại tăng gần gấp đôi, bình quân 11,7%/năm.

Khoảng cách giữa thu nhập và giá nhà vì thế ngày càng nới rộng.

Chị Lê Thị Thu Hạnh (32 tuổi, làm trong ngành truyền thông tại TP.HCM) đã chuyển trọ bốn lần trong vòng sáu năm. Mỗi lần chuyển nhà là một lần tính lại: tiền cọc, tiền thuê tăng, khoảng cách đi làm xa hơn.

"Hồi mới ra trường, tôi nghĩ tầm 30 tuổi là mua được nhà. Nhưng càng đi làm lâu, càng thấy mục tiêu đó trôi dần", chị Hạnh nói. "Bây giờ chỉ mong thuê được chỗ ổn định, không bị tăng giá đột ngột".

Không ít người trẻ rơi vào trạng thái "ở trọ dài hạn": không dám đầu tư sửa sang nơi ở, không dám mua sắm đồ đạc lớn, vì luôn mang tâm thế có thể phải rời đi bất cứ lúc nào. An cư vốn được xem là nền tảng để lập nghiệp, xây dựng gia đình trở thành một khái niệm lửng lơ.

Phải trông cậy vào cha mẹ để vượt qua "rào cản"?

Một thực tế khó phủ nhận là cơ hội mua nhà của người trẻ hiện nay phụ thuộc rất nhiều vào xuất phát điểm gia đình.

Những người có hỗ trợ từ cha mẹ, có sẵn đất đai hoặc tài sản tích lũy, sẽ dễ "nhảy" qua rào cản hơn. Ngược lại, người trẻ từ các tỉnh lên thành phố, tự lập hoàn toàn, gần như phải đi đường vòng rất dài.

"Có lúc tôi tự hỏi, phải chăng mua nhà giờ không còn là giấc mơ của số đông, mà chỉ dành cho một nhóm nhất định?", chị Hạnh chia sẻ.

Với một số người trẻ khác, vay ngân hàng là lựa chọn duy nhất để chạm tới giấc mơ mua nhà. Nhưng đây cũng là con đường đầy áp lực. Anh Trần Quốc Bảo (35 tuổi, kỹ sư xây dựng) vừa ký hợp đồng vay mua căn hộ tại Thủ Đức. Tổng số tiền vay gần 2 tỉ đồng, thời hạn 20 năm.

"Tháng nào cũng phải trả cả gốc lẫn lãi gần 20 triệu đồng. Áp lực lắm!", Bảo thừa nhận. "Chỉ cần công việc trục trặc vài tháng là không biết xoay xở ra sao".

Không phải ai cũng đủ dũng cảm hoặc đủ điều kiện để bước vào vòng xoáy nợ dài hạn như vậy. Với nhiều người trẻ, việc vay mua nhà đồng nghĩa với việc đánh đổi sự an toàn tài chính, thậm chí cả lựa chọn nghề nghiệp trong tương lai.

Trước thực trạng đó, có ý kiến cho rằng, giấc mơ an cư của nhiều người trẻ như "hái sao trên trời". Bên cạnh đó, bản thân người trẻ cũng buộc phải thay đổi cách nhìn: mua nhà không còn là mục tiêu sớm, mà là kế hoạch dài hạn, gắn với tích lũy, kỹ năng tài chính và sự kiên nhẫn.

Khi được hỏi điều gì khiến anh còn trụ lại thành phố dù giấc mơ mua nhà ngày càng xa, Long im lặng một lúc rồi nói: "Vì ở đây vẫn có việc làm, có cơ hội. Còn nhà… chắc phải chờ".

Câu nói ấy có lẽ cũng là tâm trạng chung của nhiều người trẻ hôm nay: tiếp tục sống, làm việc từng ngày trong khi giấc mơ an cư vẫn lặng lẽ ở phía trước, như một vì sao xa, chưa biết bao giờ mới chạm tới.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận