Nhiều nhà đầu tư cho rằng họ không thu được bao nhiêu lợi nhuận từ sóng tăng giá - Ảnh: AI

Nhà đầu tư "tự thua" thị trường vì tâm lý

Tại Hội nghị nhà đầu tư chiều 26-1 do Công ty Quản lý Quỹ đầu tư Dragon Capital tổ chức, nhiều nhà đầu tư đặt vấn đề: thị trường tăng mạnh nhưng danh mục cá nhân lại không mang về hiệu quả tương xứng.

Câu hỏi được đặt ra là lỗi nằm ở thị trường hay ở chính cách nhà đầu tư tham gia thị trường?

Chia sẻ tại hội nghị, TS Lê Anh Tuấn, Tổng giám đốc Dragon Capital Việt Nam, cho biết thực tế có không ít nhà đầu tư rơi vào trạng thái "thị trường tăng nhưng mình không kiếm được bao nhiêu".

Trong nhiều trường hợp, nguyên nhân không nằm ở thị trường, mà đến từ chính hành vi và tâm lý đầu tư.

TS Lê Anh Tuấn, Tổng giám đốc Dragon Capital Việt Nam - Ảnh: Chụp màn hình hội nghị

Ông Tuấn chỉ ra một nghịch lý phổ biến, khi cổ phiếu giảm, nhiều nhà đầu tư sẵn sàng nắm giữ, thậm chí chịu lỗ 30-40% mà không bán. Nhưng khi danh mục chỉ vừa lãi vài phần trăm, họ lại vội vàng chốt lời.

"Về mặt toán học, cách đầu tư đó gần như chắc chắn thua thị trường: lúc giảm thì chịu hết, còn lúc tăng thì không tận hưởng được toàn bộ thành quả", ông nói.

Dẫn chứng cụ thể, TS Lê Anh Tuấn cho biết nhiều nhà đầu tư mua cổ phiếu Vingroup ở vùng giá thấp nhưng đã bán ra sớm khi cổ phiếu tăng trong giai đoạn tháng 7-8 của năm 2025, qua đó bỏ lỡ phần tăng giá rất lớn sau đó.

Theo ông, đây không phải là sai lầm trong phân tích doanh nghiệp, mà là sai lầm về tâm lý đầu tư - bán quá sớm khi có lãi nhưng lại chần chừ khi thua lỗ.

Bên cạnh đó, ông nhấn mạnh không có thị trường nào là dễ kiếm tiền, dù là Việt Nam hay quốc tế. Thậm chí khi thị trường trở nên "quá dễ", đó thường là dấu hiệu cho thấy giai đoạn khó khăn đang đến gần.

Ông Tuấn cho rằng việc tự đầu tư trực tiếp cổ phiếu chỉ phù hợp với những người thực sự có thời gian và năng lực, sẵn sàng dành nhiều giờ mỗi ngày để đọc báo cáo tài chính, nghiên cứu doanh nghiệp và theo dõi xu hướng thị trường.

Ngược lại, với phần lớn nhà đầu tư đi làm, không có đủ thời gian và nguồn lực để theo sát thị trường, ông khuyến nghị nên ủy thác cho các nhà quản lý chuyên nghiệp thông qua quỹ mở.

Theo ông, trong bối cảnh năm 2026 được kỳ vọng tích cực nhưng không dễ kiếm tiền ngắn hạn, quỹ mở có thể giúp nhà đầu tư giải quyết bài toán tâm lý, kỷ luật và phân bổ vốn, thay vì tự mình mua bán theo cảm xúc.

Nhiều "tia sáng" cho thị trường 2026

Ở góc độ vĩ mô, TS Lê Anh Tuấn nhận định bức tranh kinh tế Việt Nam năm 2026 khá tích cực, với tăng trưởng GDP có thể trên 9%, lạm phát duy trì dưới 4%, cung tiền tăng khoảng 12,5-13%.

Tỉ giá được dự báo ổn định, mức biến động chỉ khoảng 1-2%, trong khi các chỉ số vĩ mô khác không đối mặt với rủi ro lớn.

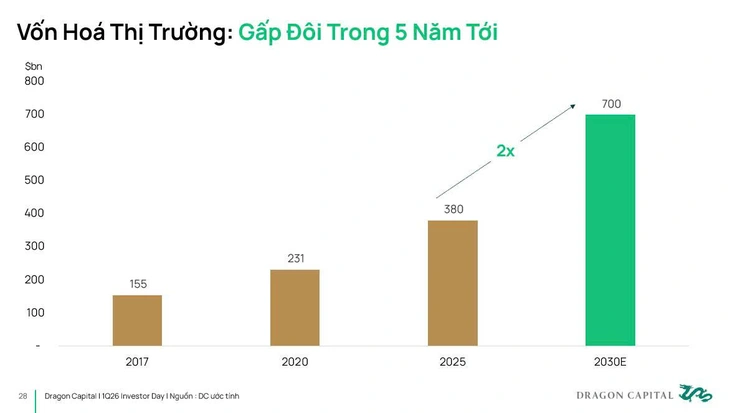

Vốn hóa thị trường có thể vượt 700 tỉ USD năm 2030 - Nguồn: Dragon Capital

Theo ông, mặt bằng lãi suất có thể nhích lên trong ngắn hạn nhưng nhiều khả năng đạt đỉnh rồi ổn định và giảm nhẹ, khó kỳ vọng giảm sâu do nhu cầu vốn của nền kinh tế vẫn rất lớn.

Về thị trường tài chính, Việt Nam được kỳ vọng sẽ đón làn sóng IPO mới, với khoảng 28 tỉ USD vốn hóa từ các doanh nghiệp niêm yết mới. Thanh khoản thị trường hiện ở mức cao, thậm chí cao hơn năm 2021, và chưa phải là đỉnh.

Nhìn lại, năm 2025 được đánh giá là không dễ kiếm tiền, khi số lượng cổ phiếu tăng trưởng vượt thị trường ở mức thấp.

Bước sang năm 2026, Dragon Capital cho rằng hai động lực chính của thị trường sẽ là tiêu dùng và hạ tầng, được củng cố bởi đầu tư công - tư, khung pháp lý, công nghệ và làn sóng IPO.

Trong đó sóng IPO có thể đến sớm và mạnh hơn kỳ vọng, với nhiều doanh nghiệp chất lượng cao lên sàn.

Về dài hạn, ông Tuấn kỳ vọng đến năm 2030, vốn hóa thị trường chứng khoán Việt Nam có thể tăng gấp đôi. Định giá hiện vẫn hấp dẫn so với khu vực, song theo ông, Việt Nam hoàn toàn có thể tiến tới giai đoạn định giá cao hơn khu vực.

Liên quan đến nâng hạng thị trường, ông cho rằng khả năng FTSE nâng hạng là gần như chắc chắn, trong khi MSCI có xác suất rất cao đưa Việt Nam vào Watchlist thị trường mới nổi ngay trong năm 2026.

Nếu các điều kiện như hệ thống CCP và mở room cho nhà đầu tư nước ngoài được triển khai quyết liệt, Việt Nam có thể vào MSCI Emerging Markets sớm từ năm 2028, thay vì 2029-2030 như kỳ vọng trước đây.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận