Thanh toán không tiền mặt vượt lên

Chiếc thẻ ‘chạm’ tới khách hàng - Ảnh: ACB

Trong hàng thập kỷ qua, tiền mặt đã chứng minh sự phổ biến và không thể thay thế trên khắp thế giới. Nhưng giờ đây ngôi vương đang có sự dịch chuyển với tốc độ phát triển nhanh chóng của hình thức thanh toán không dùng tiền mặt. Đơn cử như Thụy Điển đến ngày 24-3-2023 sẽ trở thành quốc gia đầu tiên trên thế giới không công nhận tiền mặt như một công cụ thanh toán.

Ở Việt Nam hình thức thay thế cho tiền mặt được ưa chuộng nhất là thẻ, bởi sự tiện dụng và những ưu đãi đi kèm của nó. Tính đến ngày 30-6-2022, tổng số lượng thẻ đang lưu hành đạt 128,5 triệu thẻ các loại, tăng 7% so với năm 2021 và tăng 49% so với cuối năm 2018. Kết hợp với các xu hướng đang phát triển như cash back - hoàn tiền, buy now pay later - chi tiêu trước trả tiền sau - khiến cho thị trường sản phẩm thẻ ngân hàng trong nước sôi động hơn bao hơn giờ hết.

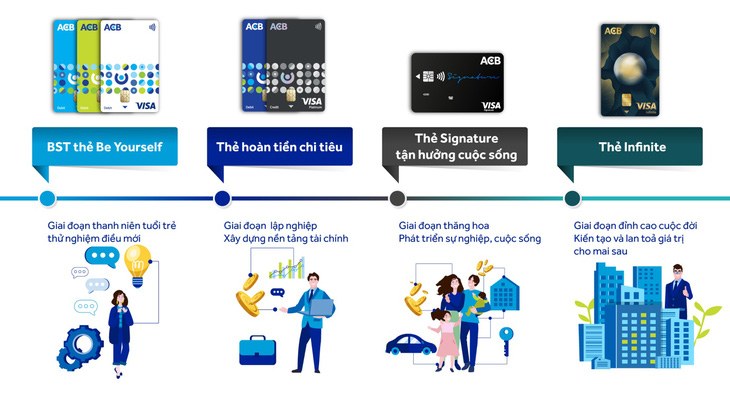

Yếu tố chiến lược là phải đầu tư nghiên cứu "insight - sự thật ngầm hiểu" của khách hàng để tung ra những dòng thẻ "chạm" đúng đến nhu cầu người dùng. ACB - ngân hàng tư nhân đầu tiên của Việt Nam phát hành thẻ tín dụng quốc tế với thâm niên gần 30 năm trên thị trường, là một minh chứng điển hình cho chiến lược "cá nhân hóa" thành công các sản phẩm thẻ, phù hợp cho nhiều phân khúc cũng như từng giai đoạn cuộc sống.

Tối ưu chi tiêu của khách hàng

Người tiêu dùng đang thận trọng hơn với những khoản tiêu dùng ngắn hạn - Ảnh: ACB

Một khảo sát của YouGov gần đây chỉ ra rằng người tiêu dùng đang thận trọng hơn với những khoản tiêu dùng ngắn hạn "nice-to-have" - khoản không nhất thiết phải có, đồng thời tối ưu chi phí những khoản "must-have" - những khoản chi tiêu hàng ngày bắt buộc bằng các chính sách hoàn tiền, săn mã giảm giá… - đây là điều là mà thẻ hay các hình thức thanh toán kỹ thuật số vượt trội hơn hẳn so với tiền mặt.

Hiểu được mối quan tâm này, ACB tập trung xây dựng các chương trình tối ưu chi tiêu của khách hàng thông qua chính sách hoàn tiền hấp dẫn. Bộ đôi sản phẩm thẻ ghi nợ ACB Visa và thẻ tín dụng ACB Visa Platinum đang là những sản phẩm được phản hồi tích cực từ khách hàng với chính sách hoàn tiền lên đến 10% mọi chi tiêu siêu thị, cửa hàng tiện lợi cùng các ưu đãi chi tiêu ẩm thực mua sắm giải trí khác.

Đối với dân văn phòng, một khái niệm khá phổ biến là "latte factor" - thuật ngữ được tác giả David Bach phát minh dựa trên tiền cà phê (latte) mỗi ngày, hiểu rộng ra là những khoản chi nhỏ thường xuyên mà chúng ta không để ý tới. Giá một cốc cà phê thường khá nhỏ so với tiền lương hàng tháng, nhưng cộng dồn lại có thể khiến bạn giật mình. Khi đó, nếu chi tiêu các khoản nhỏ này với thẻ ACB thì dân công sở đã có thể bỏ túi đến 3 triệu 600 ngàn một năm.

ACB tập trung xây dựng các chương trình tối ưu chi tiêu của khách hàng thông qua chính sách hoàn tiền hấp dẫn - Ảnh: ACB

ACB thậm chí còn có thêm tính năng chủ động chuyển đổi trả góp 100% miễn phí qua ứng dụng ACB ONE. Điều này có nghĩa là khách hàng không cần phụ thuộc vào điểm bán có áp dụng hình thức trả góp hay không nữa, mà hoàn toàn có thể chủ động sắp xếp kế hoạch chi tiêu cho những khoản lớn với thẻ ACB.

Ông Nguyễn Tâm Khoa, Giám đốc Trung tâm thẻ ACB, chia sẻ rằng nếu thời điểm gần 10 năm trước việc thanh toán thẻ còn xa lạ, thẻ ATM chủ yếu dùng để rút tiền. Đến nay, với các loại thẻ mà ACB đã giới thiệu ra thị trường khách hàng hoàn toàn tự chủ cân đối kế hoạch tài chính của bản nhân.

"Đơn cử như bạn muốn sở hữu chiếc Iphone14 ,vậy thì cứ dùng thẻ ACB thanh toán, sau đó lên ứng dụng ACB ONE để chuyển đổi trả góp miễn phí, cũng không cần quan tâm cửa hàng có cho trả góp hay không. Chi tiêu nhẹ nhàng, chất lượng cuộc sống được nâng cao, đó là điều ACB hướng đến".

Thực tế bài toán làm chủ tam giác "chi tiêu - tiết kiệm - đầu tư" chưa bao giờ dễ dàng, tuy nhiên việc tìm đến những đặc quyền hoàn tiền thiết thực từ thẻ như ACB Visa Debit & ACB Visa Platinum cũng là một chọn lựa chi tiêu thông minh, giúp đơn giản hoá mọi cân nhắc vốn có của người tiêu dùng khi mua sắm.

Chiến lược "lấy khách hàng làm trọng tâm"

Chiến lược "lấy khách hàng làm trọng tâm" được ACB thực thi nhất quán từ ngày đầu thành lập - Ảnh: ACB

Điểm chạm thành công mới nhất của ACB phải kể đến thẻ ACB Visa Infinite với phân khúc khách hàng cao cấp. Xuất phát từ khát vọng tạo dựng di sản cho các thế hệ mai sau của tầng lớp doanh nhân, tháng 4-2022, chiếc thẻ này được ra mắt với cách phát hành rất giới hạn (invitation only).

ACB đã thực thi giải pháp tiếp thị toàn diện từ nghiên cứu thị trường, tư vấn thiết kế thẻ, xây dựng và thực thi chiến lược truyền thông ra mắt thẻ ACB Visa Infinite thành công. Chiến dịch "Ta để lại gì cho mai sau" cũng vinh dự được VISA trao giải Chương trình truyền thông tạo cảm hứng năm 2022" và là chiến dịch mẫu cho mô hình tiếp thị toàn diện tại Visa ở toàn cầu và khu vực châu Á Thái Bình Dương.

Ngoài ra, ACB còn được VISA vinh danh là ngân hàng tăng trưởng ấn tượng về doanh số giao dịch thẻ và dẫn đầu về doanh số thẻ ghi nợ và thẻ trả trước. Trước đó, hồi tháng 8-2022, ACB nhận 5 giải thưởng từ tổ chức thẻ tín dụng quốc tế JCB.

Những giải thưởng này đã khẳng định tầm quan trọng của chiến lược "lấy khách hàng làm trọng tâm" được ACB thực thi nhất quán từ ngày đầu thành lập.

Việc xây dựng dịch vụ nền tảng (infastruture service) như hạ tầng đám mây (cloud), trung tâm dữ liệu (data center), dịch vụ dữ liệu (data service) giúp ACB có cái nhìn sâu sắc về thị trường, từ đó cho ra mắt những chiếc thẻ thành công "chạm" tới khách hàng. Dù là chi tiêu hàng ngày hay các khoản lớn, mục tiêu quan trọng nhất vẫn là gia tăng giá trị cho khách hàng.

Các tính năng công nghệ tiên tiến như mở thẻ online qua eKYC kết hợp Video Call Face Identity, thẻ ảo (virtual card), thanh toán không chạm (contactless), trợ lý ảo thông minh AI Bot… cũng được ACB tiên phong ứng dụng trong thời gian gần đây, để hoàn thiện trải nghiệm cho khách hàng trên mọi điểm chạm.

ACB đã khẳng định vị thế của mình trong lĩnh vực thẻ nói chung hay thẻ ghi nợ nói riêng, theo đó chủ động song hành cùng Chính phủ và Ngân hàng Nhà nước để đẩy mạnh thanh toán không dùng tiền mặt, gia tăng lợi ích cho khách hàng.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận