Nợ xấu được cải thiện trong quý 4-2025 - Ảnh: QUANG ĐỊNH

Thời điểm chốt sổ quý 4-2025 mang đến cái nhìn toàn diện về chất lượng tín dụng hệ thống ngân hàng sau một năm tăng trưởng tín dụng mạnh mẽ 19%, vượt xa mục tiêu đề ra.

Khác với giai đoạn trước, khi nợ xấu từng gây áp lực lớn lên lợi nhuận và bộ đệm an toàn, năm 2025 ghi nhận sự kiểm soát rủi ro tín dụng hiệu quả hơn.

Tỉ lệ nợ xấu toàn hệ thống giảm xuống mức 1,85%, thấp nhất trong ba năm qua, với tổng nợ xấu đạt 262.491 tỉ đồng, tăng 14,1% so với cuối năm 2024 nhưng giảm 4,2% so với quý trước.

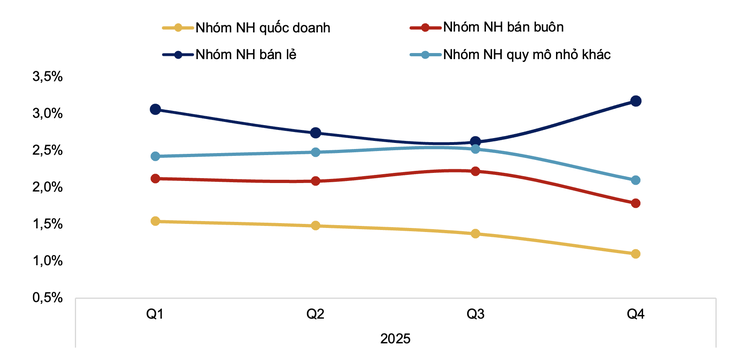

Diễn biến tỉ lệ nợ xấu theo nhóm ngân hàng

Nhóm ngân hàng quốc doanh tiếp tục khẳng định vị thế chất lượng tài sản tốt nhất hệ thống. Tỉ lệ nợ xấu của nhóm này đã giảm mạnh từ 1,54% đầu năm xuống còn 1,1% tại cuối quý 4.

Xu hướng giảm đều qua các quý phản ánh hiệu quả kiểm soát rủi ro cao, đặc biệt khi các ngân hàng này thường tập trung vào phân khúc khách hàng doanh nghiệp lớn và có tài sản đảm bảo tốt.

Diễn biến tỉ lệ nợ xấu quý 4-2025 (Nhóm NHTM nhỏ khác không gồm NVB) - Dữ liệu: Widata

Bộ đệm dự phòng của nhóm dù giảm so với mức đỉnh lịch sử nhưng vẫn ở mức an toàn cao nhất hệ thống, đạt 142,38%, đủ khả năng hấp thụ rủi ro trong giai đoạn tín dụng mở rộng.

Nhóm ngân hàng bán buôn ghi nhận tỉ lệ nợ xấu cải thiện đáng kể nhất. Tỉ lệ nợ xấu giảm từ mức 2,12% đầu năm xuống còn 1,79% cuối năm, đặc biệt giảm mạnh vào quý 4.

Động lực chính đến từ tốc độ hình thành nợ xấu mới chậm lại rõ rệt so với giai đoạn trước, nhờ các ngân hàng trong nhóm siết chặt thẩm định và tái cơ cấu danh mục cho vay doanh nghiệp.

Đồng thời, bộ đệm dự phòng được củng cố mạnh mẽ khi tỉ lệ bao phủ tăng từ 74,25% lên 77,8%, với số dư dự phòng tăng hơn 18% trong năm, mức cao nhất trong các nhóm.

Ngược lại, nhóm ngân hàng bán lẻ ghi nhận diễn biến trái chiều khi tỉ lệ nợ xấu tăng trở lại từ mức 2,62% quý 3 lên 3,18% cuối năm.

Quy mô nợ xấu của nhóm tăng mạnh 42% so với cuối năm trước, với cả nợ nhóm 3 và nhóm 5 đều tăng trên 30%. Tỉ lệ bao phủ giảm từ 61,84% xuống 57,31%, mức thấp nhất toàn hệ thống, cho thấy áp lực xử lý nợ danh mục bán lẻ vẫn kéo dài khi tiêu dùng chưa có sự phục hồi rõ nét và có thể tiếp tục ảnh hưởng đến chi phí dự phòng trong các quý tới.

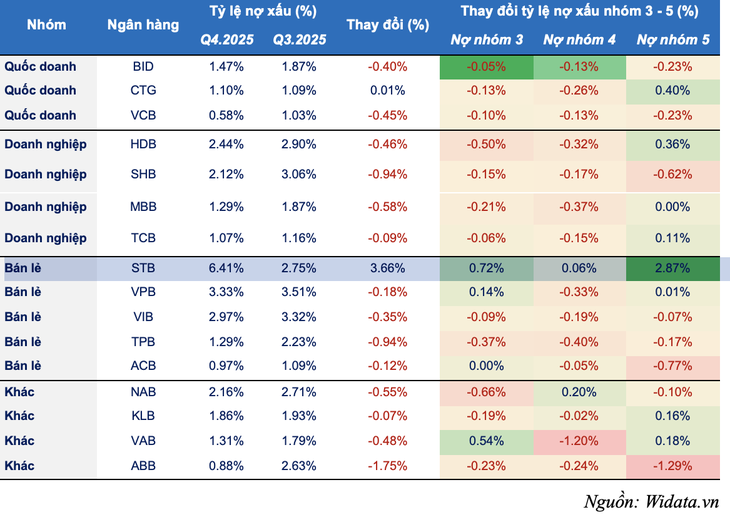

Cơ cấu nợ xấu của các ngân hàng diễn biến phức tạp

Nhóm ngân hàng quốc doanh trong quý 4 đã cải thiện mạnh chất lượng danh mục cho vay. Điểm chung của các ngân hàng quốc doanh trong quý 4 là việc xuất biên (write-off) nợ xấu của giai đoạn trước, từ đó giúp nợ xấu giảm mạnh.

BID ghi nhận tỉ lệ nợ xấu giảm 0,4% xuống 1,47%, nhờ xử lý hiệu quả các khoản vay doanh nghiệp lớn tồn đọng đầu năm, đặc biệt nợ nhóm 5 (-0,23%) và nhóm 4 (-0,13%).

VCB nổi bật khi tỉ lệ nợ xấu giảm mạnh xuống 0,58%, mức thấp kỷ lục trong nhiều năm, nhờ danh mục tập trung khách hàng doanh nghiệp lớn có tài sản đảm bảo tốt, thể hiện qua suy giảm đồng đều cả ba nhóm nợ.

CTG chỉ tăng nhẹ 0,01% lên 1,10%, khi nợ nhóm 3 (-0,13%) và nhóm 4 (-0,26%) giảm mạnh nhưng nợ nhóm 5 tăng 0,40%, phản ánh xu hướng phân loại thận trọng hơn thay vì nợ mới phát sinh trên diện rộng.

Ở nhóm ngân hàng doanh nghiệp, xu hướng cải thiện chiếm ưu thế rõ rệt. Tỉ lệ nợ xấu của SHB giảm mạnh xuống 2,12%, chủ yếu nhờ xử lý quyết liệt nợ nhóm 5 (-0,62%) và giảm đồng đều nhóm 3-4, cho thấy nỗ lực làm sạch bảng cân đối và xử lý nợ tồn đọng.

MBB giảm mạnh xuống 1,29%, nhờ giảm mạnh nợ nhóm 4 (-0,37%) và nhóm 3 (-0,21%) mà không tăng nợ nhóm 5. Xu hướng tương tự cũng được thể hiện ở TCB và HDB.

Trong nhóm ngân hàng bán lẻ, diễn biến phân hóa rõ ràng hơn. STB tăng mạnh 3,66% lên 6,41%, chủ yếu do nợ nhóm 5 tăng 2,87% và nhóm 3 tăng 0,72%, phản ánh chiến lược đẩy mạnh xử lý nợ tồn đọng nhằm làm sạch bảng cân đối sau giai đoạn tái cơ cấu.

VPB giảm nhẹ 0,18% xuống 3,33%, mức thấp nhất từ 2021, nhờ tái cơ cấu danh mục và siết chặt thẩm định tín dụng. VIB giảm 0,35% xuống 2,97%, chủ yếu xử lý nợ nhóm 4 (-0,19%) và nhóm 5 (-0,07%), gắn với chiến lược giảm tỉ trọng bán lẻ cá nhân.

TPB giảm 0,94% xuống 1,29%, cải thiện đồng đều nhóm 3 - 5, đặc biệt nhóm 4 (-0,40%), nhờ số hóa quy trình và danh mục có tài sản đảm bảo tốt. ACB giảm xuống 0,97%, giảm mạnh nhóm 5 (-0,77%), thể hiện xu hướng xuất biên một lượng lớn nợ xấu trong kỳ trên bảng cân đối kế toán.

Nợ xấu rõ ràng đã được cải thiện đáng kể trong năm 2025, đặc biệt là trong quý 4. Hệ thống ngân hàng đã tận dụng xu hướng mở rộng tiền tệ hỗ trợ tăng trưởng để làm sạch bảng cân đối kế toán sau giai đoạn chịu nhiều áp lực trong những năm qua.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận