Một số cổ phiếu thu hút sự chú ý với câu chuyện thoái vốn - Ảnh: QUANG ĐỊNH

Những diễn biến gần đây tại một số cổ phiếu gắn với thông tin thoái vốn nhà nước đã nhanh chóng thu hút sự chú ý không chỉ của dòng tiền lớn mà còn từ nhiều nhà đầu tư cá nhân, đặc biệt trong bối cảnh thị trường đang tìm kiếm các câu chuyện mới sau sóng nâng hạng.

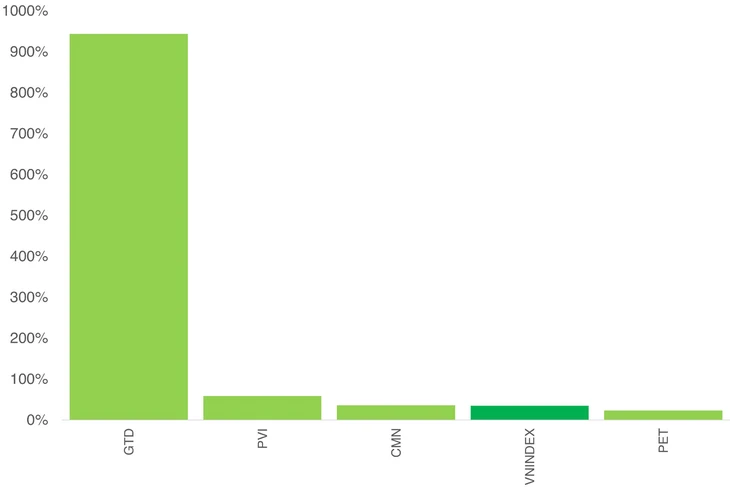

Điểm nhấn của PET, GTD, CMN

Nhiều phiên đấu giá cổ phần thành công đã liên tiếp xuất hiện trong giai đoạn cuối năm, góp phần khuấy động lại một chủ đề từng "nguội lạnh" trong vài năm trở lại đây.

Cụ thể, Tập đoàn Dầu khí Việt Nam đã bán đấu giá thành công 23,2% vốn tại Petrosetco (PET) vào ngày 11-12-2025, dự kiến thu về hơn 900 tỉ đồng.

Còn UBND TP Hà Nội cũng vừa bán thành công gần 69% cổ phần CTCP Giày Thượng Đình (GTD), dự kiến thu về 1.379 tỉ đồng.

Và CTCP Lương thực Thực phẩm Colusa - Miliket (CMN) dự kiến giúp Vinataba thu về hơn 200 tỉ đồng sau khi bán toàn bộ 960.000 cổ phần.

Những câu chuyện giá trị thương hiệu và quỹ đất "vàng" được xem là động lực tạo ra sự hút của các thương vụ kể trên. Đồng thời, kỳ vọng này cũng chuyển hóa thành những vận động giá đáng chú ý trên thị trường cổ phiếu.

Đáng chú ý nhất, cổ phiếu GTD tăng 117% trong tháng 11-2025 và tăng tiếp 196,52% từ đầu tháng 12 đến phiên giao dịch ngày 19-12.

Lũy kế từ đầu năm 2025, GTD đã tăng 10,4 lần

Trước đó, cổ phiếu này cũng từng có nhịp tăng mạnh 109,52% trong tháng 8-2025, cho thấy dòng tiền đã sớm "đón đầu" câu chuyện thoái vốn.

Trong khi đó, CMN tăng giá liên tiếp trong 3 tháng gần đây, nâng mức tăng trưởng cả năm lên 36,67%.

Nhìn chung, làn sóng thoái vốn nhà nước đang có dấu hiệu quay trở lại và bước đầu tạo ra hiệu ứng trên thị trường thứ cấp.

Liệu thoái vốn nhà nước có trở thành "sân chơi đại chúng"?

Sự sôi động của các thương vụ mới cũng làm gợi nhớ đến những câu chuyện từng "làm nóng" thị trường trong giai đoạn trước, như SAB, VCG hay DIG - nơi một bộ phận nhà đầu tư đã kiếm được lợi nhuận nhờ đi trước đón đầu các sự kiện bán vốn nhà nước.

Tuy nhiên, theo ông Nguyễn Thế Minh, Giám đốc khối nghiên cứu và phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, các hiện tượng tại CMN hay GTD mang tính ngắn hạn và không phù hợp với số đông nhà đầu tư trên thị trường.

"Đây là những cơ hội mang tính sự kiện, biên độ lợi nhuận lớn nhưng rủi ro cũng cao, đòi hỏi năng lực phân tích và khả năng chịu biến động", ông Minh nhận định.

Dù vậy, ông Minh lưu ý những diễn biến này có thể là tín hiệu ban đầu của một làn sóng thoái vốn mới, có khả năng trở thành chủ đề lớn của thị trường trong năm 2026.

Còn ông Bùi Văn Huy, Giám đốc nghiên cứu FIDT, đã nhìn lại chu kỳ 2016-2018 và cho biết làn sóng cổ phần hóa và thoái vốn nhà nước tại các doanh nghiệp lớn đã tạo ra cú hích mạnh cho thị trường chứng khoán. Không chỉ mang lại nguồn thu cho ngân sách, quá trình này còn đưa lên sàn nhiều doanh nghiệp có quy mô tài sản và doanh thu lớn, qua đó thiết lập một mặt bằng vốn hóa mới cho VN-Index.

"Bước sang giai đoạn 2026, nếu tái cấu trúc vốn nhà nước được triển khai quyết liệt hơn, đây có thể là một trong những chủ đề xuyên suốt của thị trường", ông Huy nhận định.

Tuy nhiên, ông Huy nhấn mạnh yếu tố then chốt vẫn là chất lượng triển khai. "Nếu thoái vốn được chuẩn bị kỹ về định giá, minh bạch thông tin và bảo vệ quyền lợi cổ đông nhỏ lẻ, nhà đầu tư sẽ coi đây là cơ hội thực sự, chứ không chỉ là các thương vụ chuyển giao nội bộ", ông nói.

Các thương vụ thoái vốn sắp tới có thể khác trước?

Hiện Bộ Tài chính đang đề xuất cơ chế mới cho thoái vốn tập trung vào SCIC và HFIC. Dự thảo đang được lấy ý kiến và được kỳ vọng tạo ra nhiều thay đổi mang tính đột phá.

Một số điểm nhấn trong dự thảo như:

Trao quyền chủ động lớn hơn cho SCIC, HFIC: Được tự quyết phương thức, thời điểm và giá khởi điểm khi thoái vốn theo nguyên tắc thị trường, giảm mạnh sự phụ thuộc vào quy trình hành chính nhiều tầng nấc. Thoái vốn theo đó chuyển từ cơ chế "quản lý tài sản công" sang tư duy đầu tư - kinh doanh vốn.

Linh hoạt về giá khởi điểm: Dự thảo cho phép giảm giá khởi điểm tối đa 3 lần, mỗi lần tối đa 10%. Với doanh nghiệp thua lỗ hoặc đấu giá không thành công nhiều lần, giá bán có thể thấp hơn mệnh giá, miễn không thấp hơn giá trị sổ sách sau dự phòng hoặc giá tham chiếu bình quân 30 ngày (nếu đã niêm yết).

Cho phép bán theo lô, bán kèm tài sản kém hiệu quả: Cơ chế mới cho phép bán theo lô nhiều doanh nghiệp (kết hợp doanh nghiệp tốt và kém), bán kèm nợ phải thu hay hoán đổi cổ phần được chính thức hóa, nhằm giải quyết bài toán các doanh nghiệp "bán mãi không ai mua".

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận