Chuyên gia cho rằng lượng margin cho vay hình thức "kho ngoài" mới góp phần gây áp lực và hậu quả cho thị trường - Ảnh: BÌNH KHÁNH

Dư nợ margin toàn thị trường cao một cách khá bất ngờ

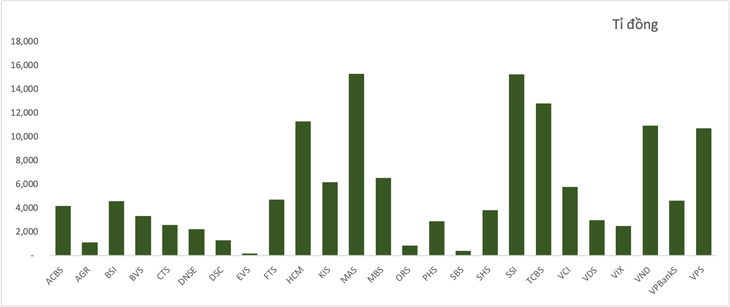

Theo thống kê của Tuổi Trẻ Online từ báo cáo tài chính quý 3-2023 của 25 công ty chứng khoán lớn trên thị trường, tổng dư nợ cho vay thời điểm cuối tháng 9-2023 là hơn 137.000 tỉ đồng.

Các công ty chứng khoán có dư nợ cho vay margin lớn trên thị trường.

Con số này đã tăng hơn 11% so với cuối quý 2-2023 và tăng 37% so với cuối năm 2022. Chiếm chủ yếu dư nợ vay ký quỹ (margin), một phần nhỏ là khoản ứng trước tiền bán cho nhà đầu tư...

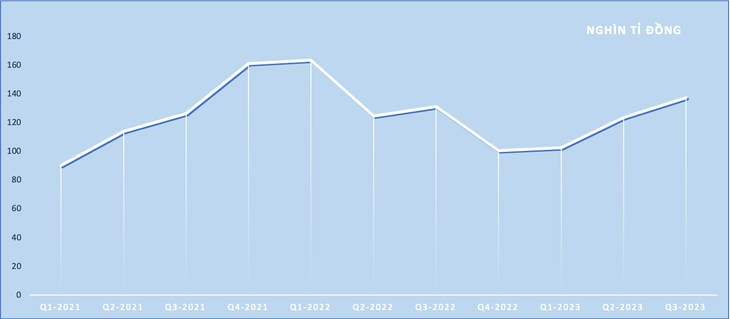

Dư nợ cho vay margin tại 25 công ty chứng khoán lớn trên thị trường qua các thời điểm

Chia sẻ với Tuổi Trẻ Online, ông Bùi Văn Huy - giám đốc chi nhánh TP.HCM Chứng khoán DSC - cho biết số dư nợ margin toàn thị trường cao một cách khá bất ngờ.

Theo vị này, nếu tính toàn thị trường, dư nợ margin thời điểm cuối quý 3-2023 đã tăng thêm hơn 15.000 tỉ đồng dù điểm số thị trường vẫn chỉ loanh quanh mốc cuối quý 2-2023.

"Đến hiện nay, khảo sát của chúng tôi cho thấy số dư nợ margin vẫn ở mức hơn 160.000 tỉ đồng toàn thị trường, trong khi thanh khoản rất thấp cùng với đà giảm sâu của chỉ số", ông Huy nói.

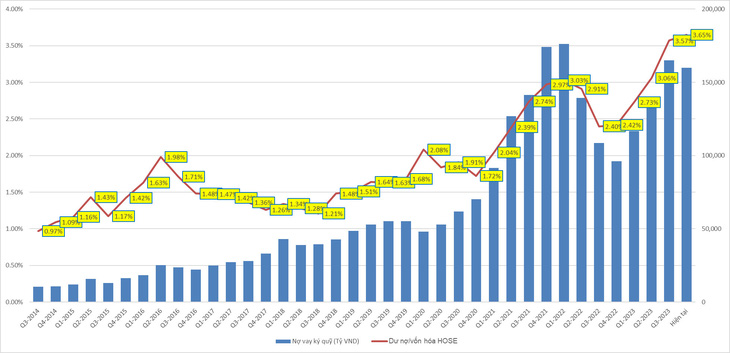

Theo tính toán từ chuyên gia DSC, tỉ lệ dư nợ cho vay/vốn hóa thị trường đã lên mức 3,65% ở thời điểm hiện tại.

Trong khi không phải ngẫu nhiên mà ở cả các thị trường phát triển hiếm khi vượt 3%. "Sẽ đáng lo ngại khi có yếu tố kích hoạt", ông Huy nhận định.

Dư nợ vay ký quỹ trên vốn hóa HoSE - Dữ liệu: DSC

Vị chuyên gia chỉ ra yếu tố kích hoạt ở đây chính là vấn đề "kẹt" thanh khoản, dòng tiền thận trọng khi vào thị trường do nhiều yếu tố bất định từ quốc tế và trong nước.

Thêm nữa, số dư nợ margin nêu trên chưa bao gồm các khoản cho vay ba bên hay các "kho bãi" ngoài không được thống kê, theo ông Huy.

Liên quan đến các khoản cho vay ba bên, ông Trương Hiền Phương - giám đốc cấp cao Chứng khoán KIS Việt Nam - cũng đề cập thực tế, khá nhiều cổ đông lớn vay vốn thông qua việc thế chấp cổ phiếu thời gian qua.

"Bản chất sẽ như margin, nếu đến thời điểm mà cổ đông đó không hoàn thành được nghĩa vụ thanh toán với ngân hàng, các công ty chứng khoán sẽ bán cổ phiếu theo thỏa thuận đã ký ba bên", ông Phương nói.

Margin "kho" ngoài mới đáng ngại?

Theo ông Trương Hiền Phương, lượng margin cho vay hình thức "kho ngoài" mới góp phần gây áp lực và hậu quả cho thị trường. Còn về số dư nợ margin thể hiện trên báo cáo tài chính hiện nay, theo ông Phương, chưa có gì đáng lo ngại.

"Vừa qua nhiều công ty chứng khoán tăng vốn rất mạnh, dư địa cho vay còn lớn", ông Phương nói.

Về dư nợ vay margin, ông Nguyễn Thế Minh - giám đốc Chứng khoán Yuanta Việt Nam - trao đổi thêm, sẽ xuất hiện rủi ro khi thị trường tiếp tục giảm. Lúc đó hiện tượng giải chấp ở những tài khoản lớn sẽ gây áp lực lên thị trường.

Ông Minh cũng quan sát, năm 2020 rất nhiều lãnh đạo doanh nghiệp bỏ tiền ra đỡ giá cổ phiếu, nhưng năm 2022 và 2023 thì câu chuyện đã khác. Đặc biệt, thời gian qua thanh khoản giảm mạnh trong khi VN-Index chưa quay lại xu hướng tăng.

"Áp lực giảm của thị trường khiến tâm lý nhà đầu tư chưa sẵn sàng quay trở lại, cầu yếu khiến thị trường giảm sâu. Khi cung bán ra không có lượng cầu cân đối sẽ khiến thị trường tiếp nối đà giảm", ông Minh nói.

Tuy nhiên về xu hướng trong ngắn hạn, ông Minh cho biết áp lực giảm mạnh thêm nữa sẽ ít hơn. "8 ngày nữa Fed sẽ họp, khả năng không tăng lãi suất khá cao. Lợi suất trái phiếu hạ nhiệt, kịch bản chứng khoán tăng trở lại trong tháng 11 là có, dù cơ bản vẫn khó với những yếu tố bất định từ quốc tế", ông Minh nhận định.

Kết thúc phiên giao dịch ngày 24-10-2023, chỉ số VN-Index tăng 1,13% đóng cửa ở mức 1.105,90 điểm.

Giá trị giao dịch trên sàn HOSE đạt 10.440 tỉ đồng. Giá trị giao dịch toàn thị trường tính cả 3 sàn đạt 12.115 tỉ đồng, giảm 12,7% so với phiên liền trước, giảm 31,2% so với trung bình 5 phiên.

Dữ liệu Fiintrade cho thấy đây là mức thanh khoản thấp nhất được ghi nhận trong hơn 5 tháng vừa qua và tương đương giá trị giao dịch bình quân giai đoạn từ đầu năm đến cuối tháng 5-2023 (trước khi VN-Index vượt 1.100 điểm).

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận