Doanh nghiệp bất động sản là tổ chức phát hành trái phiếu lớn thứ hai thị trường năm 2025, sau ngân hàng - Ảnh: QUANG ĐỊNH

Việc "cởi trói" cho thị trường trái phiếu như một số nội dung được đề xuất tại dự thảo nghị định quy định về chào bán và giao dịch trái phiếu DN, đang được Ủy ban Chứng khoán Nhà nước đưa ra lấy ý kiến, theo các chuyên gia, là điều cần thiết nhằm góp phần nâng cao hiệu quả vận hành của thị trường vốn, giảm dần sự phụ thuộc vào tín dụng ngân hàng.

Dòng vốn cần được linh hoạt hơn

Trao đổi với Tuổi Trẻ, ông Đinh Thức, cố vấn tài chính tại Công ty CP Tư vấn đầu tư và Quản lý tài sản FIDT, cho biết việc cho phép DN có thể đổi phương án sử dụng vốn thu được từ đợt chào bán khi số người sở hữu hơn 65% trái phiếu cùng loại chấp thuận, sẽ có những mặt tích cực đối với DN và cả thị trường.

Trước hết, DN có thể linh hoạt chuyển vốn trái phiếu sang phương án khả thi hơn. Chẳng hạn, DN có thể chuyển vốn từ dự án bị ách tắc sang cơ cấu nợ, hoặc dự án khác hiệu quả hơn, giúp giảm nguy cơ vỡ nợ và bảo vệ khả năng trả gốc, lãi cho trái chủ. Như vậy, dòng vốn sẽ hạn chế "chết cứng" theo phương án cũ đưa ra trước đó.

"Trong bối cảnh pháp lý, thị trường thay đổi nhanh (bất động sản, tín dụng...), việc cho phép điều chỉnh phương án sử dụng vốn, kèm tỉ lệ chấp thuận tối thiểu từ trái chủ, giúp "cởi trói" các thương vụ phát hành cũ, tránh chuyển hóa thành nợ xấu hệ thống", ông Thức nhìn nhận.

Theo tổng giám đốc một DN bất động sản tại Hà Nội, nhu cầu vốn trung và dài hạn để triển khai dự án là rất lớn, song các ngân hàng chủ yếu chỉ chấp thuận cấp tín dụng ngắn hạn. "Ngân hàng cũng cái khó, vì tiền gửi vào ngân hàng đa phần cũng có kỳ hạn ngắn nên không thể lấy vốn ngắn hạn cho vay dài hạn", vị này nói.

Cũng theo vị này, cả ngân hàng và DN đều đang "đau đáu" về vốn dài hạn. Chưa kể dư nợ tín dụng so với GDP đến cuối năm 2024 đã lên tới khoảng 134%, việc tiếp tục phụ thuộc lớn vào nguồn vốn ngân hàng tiềm ẩn nhiều rủi ro cho nền kinh tế, đồng thời gây áp lực lên mục tiêu tăng trưởng cao đi đôi với ổn định, bền vững.

"Do vậy việc tháo gỡ các nút thắt pháp lý để thị trường trái phiếu DN thực sự phát huy vai trò là kênh dẫn vốn trung và dài hạn sẽ góp phần làm cho dòng vốn trong nền kinh tế trở nên linh hoạt và hiệu quả hơn", vị này khẳng định.

Chuyên gia tài chính Trần Trọng Đức, Tổng giám đốc Virtus Prosperity, cho biết trong thời gian qua nhiều DN đã bị xử phạt do sử dụng vốn trái phiếu sai mục đích, một phần xuất phát từ việc chưa có cơ chế cho phép điều chỉnh mục đích sử dụng vốn.

"Thực tế cho thấy không phải mọi trường hợp thay đổi đều tiêu cực, song vẫn bị xử phạt, dẫn đến lãng phí nguồn lực và làm gia tăng chi phí lãi vay, vốn cao hơn lãi suất ngân hàng, đặc biệt trong giai đoạn đến giữa năm 2025", ông Đức nói.

Cũng theo ông Đức, sau khi phát hành trái phiếu, nhà đầu tư hầu như không có điều kiện tiếp cận thông tin về việc nguồn vốn được sử dụng ra sao.

Do đó, quy định yêu cầu trên 65% trái chủ chấp thuận sẽ góp phần giảm thiểu rủi ro thông tin, đồng thời nâng cao vai trò của nhà đầu tư trong việc quyết định mục đích sử dụng vốn. "Cơ chế này cũng giúp hạn chế tình trạng DN phải mua lại và phát hành mới trái phiếu, tránh phát sinh thêm chi phí không cần thiết", ông khẳng định.

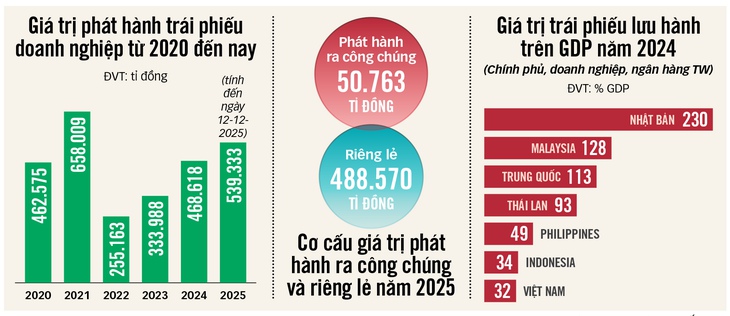

Nguồn: VBMA - Đồ họa: TẤN ĐẠT

"Cởi trói" nhưng không "thả cửa"

Dù thừa nhận việc tăng cơ chế linh hoạt trong việc sử dụng dòng vốn cho DN là cần thiết, song ông Đinh Thức nhấn mạnh cần có các biện pháp hậu giám sát hiệu quả. "Để bù lại sự linh hoạt cấp cho DN, phần "hậu giám sát" cần được siết ở cả ba tầng: DN - đại diện trái chủ - cơ quan quản lý/thị trường", ông Thức nói.

Trong thực tế đa số trái phiếu phát hành riêng lẻ được chào bán cho các nhà đầu tư tổ chức và các định chế tài chính có vốn mạnh như công ty chứng khoán. Các nhà đầu tư cá nhân thường sẽ nắm giữ các lô trái phiếu này qua thị trường thứ cấp hoặc mua lại từ các công ty chứng khoán. Do đó không loại trừ rủi ro cho các nhà đầu tư cá nhân nếu các tổ chức nắm giữ trên 65% "đi đêm" với tổ chức phát hành.

Do vậy theo ông Thức, phải có quy định yêu cầu DN phát hành phải báo cáo định kỳ việc giải ngân, sử dụng vốn đúng phương án đã được chấp thuận (cũ hoặc mới). Cần công bố thông tin bất thường mỗi khi có thay đổi lớn liên quan đến dự án, dòng tiền, tài sản bảo đảm, hoặc nguy cơ không thực hiện đúng phương án sử dụng vốn.

"Cần chuẩn hóa mẫu báo cáo dòng tiền sử dụng vốn trái phiếu, có so sánh kế hoạch - thực tế, giải thích nguyên nhân chênh lệch. Ngoài ra, bắt buộc báo cáo riêng về tình trạng tài sản bảo đảm khi có điều chỉnh mục đích sử dụng vốn", ông Thức nói và cho rằng đại diện trái chủ phải có văn bản gửi trái chủ trước khi tổ chức lấy ý kiến, trong đó nêu rõ tác động đến khả năng trả nợ, tài sản bảo đảm, thời hạn.

Sau khi phương án mới được thông qua, đại diện trái chủ cần theo dõi dòng tiền giải ngân theo từng đợt, định kỳ kiểm tra hiện trạng tài sản bảo đảm, xác nhận cơ quan quản lý và trái chủ qua báo cáo giám sát. Ngoài ra cần kết nối dữ liệu với ngành thuế, đăng ký DN, đăng ký giao dịch bảo đảm và ngân hàng để đối chiếu dòng tiền thực tế với báo cáo sử dụng vốn.

"Phải có cơ chế phát hiện sớm việc "xoay vòng vốn", chuyển ra ngoài nhóm cam kết, hoặc dùng vốn trái phiếu cho mục đích bị hạn chế như đầu tư chéo", ông Thức nói, đồng thời phải nâng mức phạt, thậm chí xem xét trách nhiệm hình sự với hành vi cố ý sử dụng vốn trái phiếu sai mục đích gây hậu quả lớn.

Ngoài ra, theo ông Phùng Xuân Minh - Chủ tịch HĐQT Saigon Ratings, việc nâng cao vai trò của tổ chức xếp hạng tín nhiệm cũng cần được lưu ý hơn bởi thị trường xếp hạng tín nhiệm Việt Nam vẫn còn sơ khai.

Trong khi đó, phần lớn nhà đầu tư cá nhân chỉ quan tâm đến lãi suất mà ít quan tâm đến chất lượng trái phiếu nên dễ dẫn đến rủi ro. "DN tham gia phát hành trái phiếu cũng cần được đánh giá công bằng để phân loại rủi ro và thu hút vốn phù hợp. Vì vậy cần phát triển đồng thời thị trường trái phiếu sơ cấp, thứ cấp, cùng hệ thống xếp hạng tín nhiệm độc lập", ông Minh gợi ý.

Không cần thiết nêu rõ "đồng nào mua mắm, đồng nào mua tương"

Theo các chuyên gia, quy định hiện hành buộc DN phát hành trái phiếu phải công bố rõ mục đích huy động và sử dụng vốn, chưa có quy định cụ thể cho phép DN được điều chỉnh phương án sử dụng vốn trái phiếu sau phát hành.

Hậu quả là trong nhiều trường hợp dòng vốn bị "đóng cứng" khi bối cảnh thị trường thay đổi. Theo đại diện Ngân hàng Thế giới (WB), sự hạn chế này sẽ kìm hãm khả năng phát triển và tạo việc làm của khu vực DN.

Do vậy, khi góp ý về dự thảo trái phiếu, đại diện WB đã khuyến nghị cho phép phát hành trái phiếu cho các mục đích kinh doanh chung hơn, bao gồm tăng vốn lưu động và tái cơ cấu nguồn vốn.

Cũng theo vị này, khảo sát tại các quốc gia như Úc, Malaysia, Singapore, Hàn Quốc và Thái Lan... đều cho thấy không có hạn chế tương tự như ở Việt Nam. Đối với phát hành riêng lẻ, một số quốc gia thậm chí không yêu cầu tiết lộ.

Theo đại diện Công ty Chứng khoán TP.HCM (HSC), việc phát hành trái phiếu cũng là một trong các hình thức huy động vốn, giúp các tổ chức bổ sung nguồn lực tài chính mà không làm pha loãng quyền sở hữu của các cổ đông hiện hữu.

Các thông tin về phát hành, mục đích phát hành, phương án trả lãi được công bố công khai; nhà đầu tư hoàn toàn có thể tiếp cận các thông tin này và có quyền chủ động lựa chọn, quyết định mua bán trái phiếu DN. Hơn nữa khung pháp lý hiện hành đã siết chặt các điều kiện phát hành trái phiếu DN riêng lẻ, nên việc phát hành và sử dụng vốn trái phiếu được quản lý, theo dõi và giám sát một cách minh bạch, an toàn.

Trong khi đó, ông Trần Trọng Đức cho rằng việc giám sát quá trình sử dụng vốn cần có sự tham gia của bên thứ ba, như đơn vị tư vấn hoặc kiểm toán độc lập, thay vì chỉ dựa vào việc hậu kiểm từ cơ quan quản lý. Ngoài ra nhà đầu tư nên tìm hiểu, lựa chọn trái phiếu của những DN uy tín, hoạt động hiệu quả để giảm thiểu rủi ro.

Cần xem lại yêu cầu về tỉ lệ 65% người sở hữu đồng ý?

Trong văn bản góp ý dự thảo này, lãnh đạo Hiệp hội Ngân hàng cho rằng số lượng nhà đầu tư trong thực tế có thể rất lớn, nên việc xin ý kiến người sở hữu trái phiếu khiến tổ chức phát hành phải bỏ ra nhiều chi phí và thời gian. Do vậy cần xem xét lại yêu cầu phải đáp ứng điều kiện về tỉ lệ 65% người sở hữu đồng ý.

Ngoài ra theo hiệp hội, cần bổ sung trường hợp tổ chức phát hành và đại diện người sở hữu trái phiếu có thể thỏa thuận thay đổi điều kiện, điều khoản của trái phiếu mà không cần sự chấp thuận của trái chủ, nếu việc sửa đổi không ảnh hưởng bất lợi đến quyền, lợi ích của họ dưới bất kỳ hình thức nào.

Trong khi đó đại diện phía Kiểm toán Nhà nước lại muốn tăng tỉ lệ từ 65% lên 80% để bảo vệ những người sở hữu là các nhà đầu tư nhỏ, đồng thời đề nghị quy định cụ thể hình thức và quy trình lấy ý kiến người sở hữu trái phiếu (bằng văn bản hay họp trực tiếp, thời hạn lấy ý kiến), để bảo đảm tính thống nhất khi áp dụng tỉ lệ chấp thuận 65%.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận