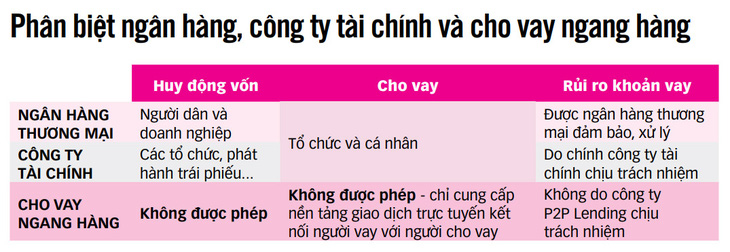

Theo quy định, công ty làm dịch vụ cho vay ngang hàng chỉ làm trung gian kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư), nhưng thực tế nhiều app cho vay hoạt động không khác gì một tổ chức tín dụng khi huy động vốn từ tổ chức, cá nhân sau đó cho vay với lãi suất "cắt cổ", lên đến 600 - 700%/năm.

Bên cạnh những công ty trong nước, trên thị trường còn xuất hiện một số công ty P2P có vốn nước ngoài. Nhất là sau khi vỡ nợ hàng loạt tại Trung Quốc vào năm 2019, có lo ngại rằng nhiều công ty P2P Trung Quốc sẽ tràn qua Việt Nam.

Chuyên gia kinh tế Nguyễn Trí Hiếu

Vay dễ, trả không dễ, lãi suất cao

Theo định nghĩa của NHNN, đơn vị làm dịch vụ cho vay ngang hàng (P2P Lending) chỉ như một sàn giao dịch, đứng ở giữa làm dịch vụ kết nối người vay, người cho vay và thu phí. Tuy nhiên thực tế ở Việt Nam người tiêu dùng không biết đâu là cho vay ngang hàng, mà chỉ gọi chung là vay qua app hoặc qua trang web. Loại hình cho vay này đang làm mưa làm gió trên thị trường suốt thời gian qua.

Phản ảnh với Tuổi Trẻ, chị Thu (TP.HCM) cho biết chị từng vay tiền thông qua 3 ứng dụng (app) là C.W, iD và D.D (viết tắt). Vừa qua do dịch, chị bị mất việc nên không có tiền đóng gốc và lãi.

Ban đầu chị chỉ vay 2 triệu đồng nhưng do gia hạn hai lần, mỗi lần tiền phí gia hạn là 880.000 đồng, cộng với tiền lãi nên sau đó chị phải trả đến 5,67 triệu đồng, tức gần gấp ba lần số tiền vay ban đầu chỉ sau vài tháng. Không có tiền đóng, chị và người thân liên tục bị khủng bố bởi hàng loạt số điện thoại rác. "Họ điện thoại chửi bới, hăm dọa rồi đăng hình ảnh của tôi và gia đình lên mạng", chị Thu nói.

Đáng nói là nhiều app không chỉ tính lãi cao mà người vay không nhận được đủ số tiền gốc của khoản vay mà bị "chặt đầu chặt đuôi" nhưng vẫn bị tính lãi đủ trên số tiền vay gốc.

Có trường hợp vay 1,8 triệu đồng nhưng chỉ nhận được 1,26 triệu đồng. Sau 14 ngày bị yêu cầu trả tiền lãi 540.000 đồng và tiền gốc 1,8 triệu, tổng cộng là 2,34 triệu, gần gấp đôi số tiền vay. Sợ hãi, người này đã vay tiền của người thân trả hết nhưng các app này tiếp tục mời vay, thậm chí tự động giải ngân tiền vay vào tài khoản ngân hàng rồi tính lãi.

Lãi suất "cắt cổ", cao hơn cả lãi chợ đen nhưng dịch vụ này vẫn thu hút khá nhiều người vì cho vay dễ dàng, không yêu cầu nhiều thủ tục giấy tờ như vay ngân hàng hay công ty tài chính.

Hiện nay rất nhiều trang web, app cho vay khiến người vay khó phân biệt được đâu là vay qua app, đâu là P2P

200 công ty cho vay ngang hàng

Theo NHNN, hiện số lượng các công ty có hoạt động hoặc tham gia cung ứng dịch vụ, giải pháp fintech tại Việt Nam đã tăng nhanh chóng, từ khoảng 40 công ty vào cuối năm 2016 đã tăng đến khoảng 200 công ty ở thời điểm hiện tại. Các công ty này hoạt động trong nhiều mảng, lĩnh vực khác nhau như: thanh toán, cho vay ngang hàng, chấm điểm tín dụng.

NHNN cũng thừa nhận thực tế một số công ty lấy danh nghĩa mô hình P2P Lending lợi dụng sự thiếu kiến thức của người dân để lừa bịp, gian dối, quảng cáo sai sự thật. Có công ty hứa hẹn lợi nhuận cao, lãi suất cao để lừa đảo, chiếm đoạt tiền vốn của người dân bỏ tiền đầu tư mô hình cho vay này hoặc lừa dối người vay về lãi suất, điều kiện vay trong khi áp mức lãi suất thực tế cao "cắt cổ", tác động tiêu cực đến cuộc sống của người dân.

Một số thỏa thuận giữa các bên tham gia trong mô hình P2P Lending (công ty P2P Lending và nhà đầu tư, công ty P2P Lending và bên thứ ba, công ty P2P Lending và khách hàng vay…) thiếu rõ ràng, thiếu ràng buộc có tính pháp lý, chưa có cơ chế giám sát, hậu kiểm đối với việc sử dụng, quản lý vốn vay đúng mục đích của người đi vay nên có thể dẫn đến tranh chấp, khiếu kiện giữa các bên.

Về phía NHNN và một số cơ quan liên quan cũng đang gặp phải những thách thức mới trong công tác quản lý nhà nước với sự xuất hiện của các công ty fintech khi chưa có khung pháp lý toàn diện hoặc quy định pháp lý cụ thể để điều chỉnh. Từ đó tiềm ẩn rủi ro, hệ lụy tiêu cực trên một số phương diện như cạnh tranh công bằng, ổn định tài chính, an ninh mạng và bảo vệ quyền lợi người tiêu dùng.

Dữ liệu: Lê Thanh

P2P Lending không thể hoạt động như ngân hàng

Theo chuyên gia kinh tế Nguyễn Trí Hiếu, không phải đến bây giờ cơ chế thử nghiệm cho hoạt động P2P Lending mới được đề xuất, mà trước đó NHNN từng một lần lấy ý kiến.

Theo ông Hiếu, nếu được quản lý chặt chẽ thì P2P Lending có thể giảm bớt gánh nặng cho ngân hàng vì mô hình này phục vụ các khoản vay dưới chuẩn - là phân khúc mà các ngân hàng không thể đáp ứng - do phải tuân theo các điều kiện, quy định rất nghiêm ngặt theo Luật các tổ chức tín dụng.

Theo đúng nghĩa, cho vay ngang hàng đúng nghĩa chỉ là đơn vị đứng ở giữa "chắp mối" cho bên vay và bên cho vay rồi thu phí. Nhưng theo ông Hiếu, thời gian qua hoạt động của các công ty này rất bát nháo, không ai kiểm soát. Từ đó dẫn đến biến tướng cho vay nặng lãi, không khác gì tín dụng đen.

"Nhiều công ty còn biến tướng theo kiểu thay vì ở giữa kết nối giữa bên vay và bên cho vay, họ còn huy động vốn và cho vay không khác gì tổ chức tín dụng. Do vậy trong cơ chế thử nghiệm, NHNN phải làm sao kiểm soát được tình trạng này. Chưa kể bên cạnh những công ty trong nước, trên thị trường còn xuất hiện một số công ty P2P có vốn nước ngoài. Nhất là sau khi vỡ nợ hàng loạt tại Trung Quốc vào năm 2019, có lo ngại rằng nhiều công ty P2P Trung Quốc sẽ tràn qua Việt Nam hoạt động cho vay nặng lãi nhưng trá hình tín dụng đen", ông Hiếu nói.

Do vậy, ông Hiếu đề nghị trong cơ chế thử nghiệm phải chọn lọc kỹ, sao cho các công ty tham gia lĩnh vực này phải đúng nghĩa là cho vay ngang hàng, tức là chỉ kết nối bên vay và bên cho vay, công ty phải có địa chỉ rõ ràng, phải có vốn điều lệ nhất định… Không để mang danh là kết nối nhưng lại hoạt động như tổ chức tín dụng, áp lãi suất "cắt cổ", người vay không trả được nợ thì gây áp lực, chiếm đoạt tài sản.

Giám đốc một công ty tài chính lớn tại TP.HCM cho hay dù Luật các tổ chức tín dụng cấm các công ty không phải là tổ chức tín dụng huy động vốn và cho vay, nhưng trên thực tế rất nhiều công ty thương mại dịch vụ mở app cho vay. Họ huy động của các cá nhân góp vốn và cho vay không chỉ cá nhân mà cả các doanh nghiệp vừa và nhỏ không có tài sản thế chấp. Thực tế như trên nên cơ quan quản lý phải luật hóa để kiểm soát hoạt động cho vay ngang hàng.

"Khác với ngân hàng, công ty tài chính huy động vốn, cho vay và chịu trách nhiệm về rủi ro, các sàn P2P chỉ kết nối và thu phí, người cho vay (nhà đầu tư) phải tự chịu trách nhiệm về khoản đầu tư của mình nên rủi ro rất cao. Do vậy, cơ quan quản lý cần phải quy định cụ thể về hạn mức cho vay, để nếu rủi ro xảy ra cũng không gây ảnh hưởng quá lớn đến xã hội. Ngoài ra, cũng phải yêu cầu các công ty P2P có vốn pháp định bao nhiêu, bảo hiểm bao nhiêu phần trăm...", giám đốc một công ty tài chính đề nghị.

Nhiều kiểu biến tướng

Theo ghi nhận của Tuổi Trẻ, hiện hầu hết những công ty đang cung cấp dịch vụ vay qua mạng đều công bố đăng ký giấy phép hoạt động qua sở kế hoạch - đầu tư các tỉnh thành và đăng ký rất nhiều ngành nghề như đại lý môi giới, đấu giá hàng hóa; tư vấn, môi giới, đấu giá quyền sử dụng đất; lập trình máy vi tính; xử lý dữ liệu, cho thuê và các hoạt động liên quan...

NHNN cũng từng phát đi cảnh báo về dịch vụ cho vay ngang hàng tại Việt Nam. Theo đó, một số đối tượng có thể lợi dụng mô hình P2P thực hiện hành vi bất hợp pháp như: tín dụng đen, cho vay nặng lãi, cho vay cầm đồ biến tướng, hoạt động tài chính đa cấp, chiếm dụng vốn của người dân...

Trong một số trường hợp, công ty P2P Lending và công ty cầm đồ có dấu hiệu vi phạm Luật các tổ chức tín dụng khi thực hiện hoạt động ngân hàng dưới hình thức cấp tín dụng. Mô hình này tiềm ẩn nhiều rủi ro cho các bên tham gia, có thể gây ra mất ổn định kinh tế - xã hội do các bên có liên quan không trả được nợ; để lại những hệ lụy kéo dài, hết sức nặng nề mà nhiều nước trên thế giới đã phải trả giá thời gian qua.

Các app tính lãi thế nào?

Theo tìm hiểu của Tuổi Trẻ, một số app cho vay tính như sau: nếu vay 1 triệu đồng trong 30 ngày thì tổng số tiền phải trả là 1,391 triệu đồng, tương đương mức lãi 39,1%/tháng (gần 470%/năm). Chưa kể có nơi còn yêu cầu khách hàng đóng thêm phí dịch vụ tư vấn tài chính và phí quản lý khoản vay, phí bảo hiểm khoản vay, phí thanh toán trễ hạn.

Có trang web giới thiệu lãi suất chỉ từ 1,2 - 2%/tháng, tương đương tối đa chỉ 24%/năm nhưng lại áp hàng loạt phí khác như phí quản lý khoản vay, phí phạt trễ hạn, phí bảo hiểm, phí tư vấn... đẩy lãi suất thực tế lên 500 - 600%/năm.

Hạn chế tín dụng đen, không dễ!

Trao đổi với Tuổi Trẻ, ông Phạm Xuân Hòe - nguyên phó viện trưởng Viện chiến lược ngân hàng, NHNN - ví công ty P2P Lending được hiểu như doanh nghiệp cung cấp nền tảng kết nối người vay và người cho vay qua sàn giao dịch.

Nhiều app cho vay tính lãi suất cắt cổ, lên đến 500-600% vì ngoài lãi suất còn cộng thêm hàng loạt loại phí - Ảnh: N.PHƯỢNG

Siết hạn mức cho vay

P2P Lending ra đời sẽ góp phần hạn chế tín dụng đen nhưng ở mức khá khiêm tốn. Bởi hoạt động này thường chỉ xuất hiện ở những vùng có hạ tầng mạng phát triển. "Mặt khác, nhà đầu tư cho vay qua công ty P2P Lending cũng phải xem xét cho vay với những người có công ăn việc làm và thu nhập ở mức nào đó để có dòng tiền trả nợ… chứ không phải cho vay bằng mọi giá. Do đó, P2P Lending này ra đời có thể đáp ứng nhu cầu đột xuất khoản tiền vài ba chục triệu của những người trẻ" - ông Hòe kỳ vọng.

Để hạn chế rủi ro cho người vay cũng như cả người cho vay, ông Hòe đề xuất cần quản lý chặt hoạt động của công ty P2P Lending. Ngoài ra, quy định hạn mức cho vay qua mô hình này là vô cùng quan trọng và cần thiết chứ không thể cho vay bao nhiêu cũng được. Vì qua thông tin của công ty P2P Lending, hai bên không gặp nhau trực tiếp. Mọi thông tin đều trao đổi, cung cấp trên môi trường qua hạ tầng công nghệ.

Cách đây mấy năm, khoảng 2.000 công ty P2P Lending của Trung Quốc bị vỡ nợ làm hàng triệu người mất tiền, thậm chí có những người phải nhảy lầu do chính sách nới lỏng hoạt động đối với hoạt động này.

Phải quản lý được dữ liệu

Mặt khác, kênh tín dụng chính thức là cung cấp vốn chủ yếu cho người dân và doanh nghiệp. Thực tế, trong suốt những năm qua, tổng dư nợ cho vay toàn nền kinh tế đến nay đã đạt mức trên 10 triệu tỉ đồng. Riêng người nghèo, người ở vùng sâu vùng xa nếu hạn chế tiếp cận vốn qua ngân hàng thương mại thì hệ thống ngân hàng chính sách xã hội, quỹ tín dụng nhân dân, tổ chức tài chính vi mô cũng phủ sóng đến tận các xã, bản rồi.

Nên ngoài việc cung cấp thêm một kênh tiếp cận vốn cho người dân nhưng cần phải quản lý, đảm bảo hạn chế rủi ro cho xã hội nói chung và những đối tượng vay, cho vay nói riêng. Nên ngoài quy định hạn mức cho vay qua hoạt động này, NHNN cần quản lý dữ liệu, thậm chí có máy chủ kết nối trực tiếp với sàn của những doanh nghiệp P2P Lending.

"Bất cứ khoản vay nào qua sàn này thì đều được cập nhật về máy chủ của NHNN. Vì tất cả đều qua hạ tầng công nghệ, người vay và cho vay không gặp nhau, không ký hợp đồng bằng giấy trắng mực đen. Trường hợp bị mất hết dữ liệu thì người đi vay và cho vay lúc đó không còn chứng cứ để đòi và trả nợ sẽ rất nguy hiểm" - ông Hòe gợi ý.

Tuy nhiên về lãi suất cho vay, ông Hòe cho rằng không nhất thiết phải quy định trần lãi suất. Đây là quan hệ dân sự giữa hai bên vay và đi vay. Vì thủ tục đơn giản, dễ dàng và rủi ro cao sẽ đi kèm với lãi suất cao.

L.T. - A.H.

Nhiều bài học từ cho vay ngang hàng

Trung Quốc tuyên bố xóa sổ hình thức cho vay ngang hàng sau cuộc khủng hoảng năm 2018 và 2019. Indonesia thì có biện pháp quản lý để hạn chế rủi ro từ cơ chế này.

Trong giai đoạn đầu, P2P Lending từng được coi là một sự đổi mới trong ngành tài chính.

Những người đầu tư vào nền tảng P2P ở Trung Quốc biểu tình tại Bắc Kinh năm 2016 - Ảnh: AFP

Trung Quốc xóa sổ P2P

Tại thời điểm đó, theo ông Guo Shuqing - lãnh đạo Ủy ban Quản lý bảo hiểm và ngân hàng Trung Quốc, nước này có hơn 5.000 nền tảng P2P Lending hoạt động với giao dịch hằng năm lên đến 459 tỉ USD. "Dù ban đầu họ được xác định là các trung gian thông tin tài chính, nhưng phần lớn trên thực tế đã hoạt động kinh doanh tín dụng và quản lý tài sản", ông Shuqing nói với Wall Street Journal.

Với nhiều nhà đầu tư nhỏ, đây là hình thức kiếm tiền với lãi suất cam kết từ 8 - 12%, cao hơn nhiều lãi suất gửi ngân hàng. Nhưng đi kèm với đó là nguy cơ rất lớn vì họ không thể đánh giá hết rủi ro của việc đầu tư. Đó là chưa kể nhiều nền tảng P2P Lending biến tướng thành cho vay nặng lãi.

Trung Quốc mạnh tay với hình thức P2P Lending sau khi xuất hiện hàng loạt bê bối và vỡ nợ, gây ra làn sóng biểu tình ở nhiều nơi. Đầu năm 2019, Trung Quốc đã đóng băng 1,5 tỉ USD tài sản của một số nền tảng và điều tra khoảng 100 nhà điều hành trong lĩnh vực này. Nhiều nền tảng liên tiếp sụp đổ khiến số tiền hàng tỉ USD của hàng triệu người "bốc hơi".

Cuối năm 2019, Bắc Kinh tuyên bố sẽ xóa sổ P2P Lending trong hai năm, yêu cầu các công ty phải chuyển đổi sang hình thức cho vay nhỏ và không được nắm giữ các khoản vay dài hạn vượt quá 710 triệu USD. Đến giữa năm 2020 chỉ còn khoảng 29 nền tảng còn hoạt động nhưng rất hạn chế.

Quản lý chặt chẽ

Chứng kiến sự đổ vỡ của bong bóng P2P Lending tại Trung Quốc, Indonesia cũng siết chặt quản lý với hình thức này, như các yêu cầu về vốn, đăng ký và cấp phép. "Đây là một ngành còn sơ khai và cần được quản lý, chúng tôi phát hiện nhiều lỗ hổng và đó là lý do chúng tôi điều chỉnh quy định", báo Jakarta Post dẫn lời ông Bambang

W. Budiawan, người phụ trách lĩnh vực phi ngân hàng tại Cơ quan Quản lý dịch vụ tài chính Indonesia (OJK), nói vào cuối năm ngoái.

P2P Lending vẫn được đánh giá là một lĩnh vực tiềm năng tại Indonesia, nơi đang thiếu hụt tín dụng (cách biệt giữa năng lực cho vay giữa các tổ chức tài chính, ngân hàng với nhu cầu vay) lên đến 165 tỉ USD, theo OJK. Nó cũng là công cụ tiềm năng cung cấp vốn cho các đối tượng như doanh nghiệp vừa và nhỏ tại nước này. Hiện P2P Lending vẫn chiếm tỉ lệ khá nhỏ, khoảng 1%, của hệ thống tài chính Indonesia.

TRẦN PHƯƠNG

Indonesia siết chặt hạn mức cho vay và vốn

Theo quy định mới, các nền tảng P2P Lending ở Indonesia phải có ít nhất 68.700 USD vốn tại thời điểm đăng ký và khoảng 171.000 USD khi được cấp phép. Các khoản vay không được vượt quá 137.000 USD. Các nền tảng P2P Lending tại Indonesia sẽ bị cấm tham gia các dịch vụ khác ngoài cho vay P2P.

Ngoài ra, còn có các quy định khác như hạn chế lãi suất tối đa là 0,8%/ngày và các nền tảng phải công khai các thông tin trên trang web, gồm số nợ đã giải ngân, tỉ lệ hoàn trả... Indonesia cũng lập lực lượng với sự tham gia của 13 bộ, cơ quan chính phủ để xử lý các hoạt động P2P Lending trái phép.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận