Kênh đầu tư bất động sản năm nay có thể chịu áp lực không nhỏ từ lãi suất ngân hàng - Ảnh: Q.ĐỊNH

10h sáng mùng 10, phố Trần Nhân Tông (Hà Nội), trước các tiệm vàng, dòng người xếp hàng dài dưới mưa phùn chờ mua.

Ngồi gần đó, anh Đinh Quang Minh (chủ hộ kinh doanh) kể đã chấm dứt 10 năm vận hành chuỗi ăn uống gia đình. Không phải vì thua lỗ mà do biên lợi nhuận thu hẹp, chi phí tuân thủ tăng, cạnh tranh gay gắt hơn, anh đã thu hồi vốn, một phần chuyển sang bất động sản, một phần sang vàng. Câu chuyện của anh Minh không phải trường hợp cá biệt.

Cổ phiếu và bất động sản vẫn là trụ cột

Bức tranh đầu tư năm 2026 được dự báo sẽ khác biệt đáng kể so với giai đoạn 2024 - 2025. Theo ông Bùi Văn Huy - Giám đốc Khối nghiên cứu đầu tư, Công ty tư vấn đầu tư và quản lý gia sản FIDT, nhà đầu tư cần xác định rõ tâm thế đây có thể là năm không dễ dàng, khi việc tìm kiếm mức lợi nhuận cao hay những cơ hội rõ ràng, thuận lợi như giai đoạn trước sẽ trở nên khó hơn.

Thị trường bước vào trạng thái "thực chất", khi dòng tiền không còn dư dả để tạo ra các con sóng tăng lan tỏa diện rộng. Trong bối cảnh đó, bài toán không còn là "chọn kênh nào sẽ bùng nổ", mà là phân bổ tài sản thế nào để cân bằng giữa rủi ro và hiệu quả.

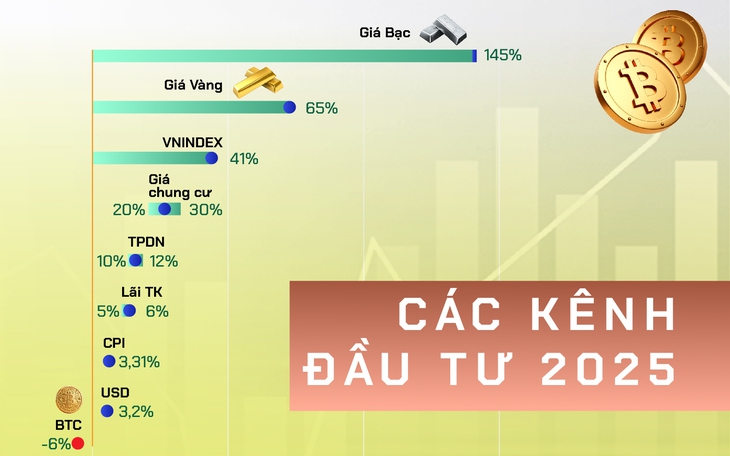

Nếu đặt lên bàn cân để tìm nơi trú ẩn và sinh lời tốt nhất cho dòng tiền, FIDT cho rằng cổ phiếu và bất động sản vẫn là hai kênh sáng giá nhất năm 2026.

Với thị trường cổ phiếu, sức hút vẫn hiện hữu, song nhà đầu tư cần điều chỉnh kỳ vọng. Khi dư địa nới lỏng tiền tệ thu hẹp, thị trường khó có những nhịp bùng nổ mạnh. Thay vào đó là xu hướng phân hóa rõ nét theo từng doanh nghiệp và nhóm ngành.

Rủi ro vẫn tồn tại từ bất ổn địa chính trị, định giá và mức sử dụng đòn bẩy, nhưng chính sách tài khóa - tiền tệ nhìn chung vẫn theo hướng hỗ trợ tăng trưởng. Lợi nhuận doanh nghiệp được kỳ vọng cải thiện, trong khi nhiều nhóm ngành vẫn ở vùng định giá hấp dẫn.

"Thị trường không bùng nổ nhưng cơ hội vẫn tồn tại nếu nhà đầu tư kiên nhẫn và chọn lọc", ông Bùi Văn Huy nhận định.

Đối với bất động sản - lớp tài sản chiếm tỉ trọng lớn trong danh mục của người Việt - đây là kênh nhạy cảm nhất với lãi suất. Việc lãi suất nhích lên có thể tạo áp lực ngắn hạn, đặc biệt với các phân khúc mang tính đầu cơ cao.

Tuy nhiên, về dài hạn, FIDT đánh giá giai đoạn 2026 - 2030 là chu kỳ tích cực nhờ đầu tư công, phát triển hạ tầng và dư địa tăng trưởng dài hạn của nhu cầu nhà ở.

Song song với hai trụ cột trên, trái phiếu doanh nghiệp được nhìn nhận là kênh đầu tư khả thi khi cung cấp mức lãi suất hấp dẫn hơn so với tiền gửi, phù hợp với nhà đầu tư tìm kiếm thu nhập cố định.

Sau giai đoạn thanh lọc mạnh, khung pháp lý chặt chẽ hơn, doanh nghiệp yếu kém bị loại bỏ và nhà đầu tư trở nên thận trọng hơn. Những yếu tố này giúp thị trường dần minh bạch, tạo nền tảng cho khả năng sinh lời cao hơn tiền gửi nếu lựa chọn đúng tổ chức phát hành.

Tiền gửi, vàng, bạc: Cân nhắc khả năng chịu rủi ro

Kênh tiền gửi ngân hàng - vốn được coi là phòng thủ - được đánh giá đáng cân nhắc. Bởi lãi suất huy động có xu hướng nhích lên giúp lãi suất thực dương gia tăng, biến đây thành một lựa chọn an toàn hợp lý.

Tuy vậy, FIDT không khuyến nghị nắm giữ tỉ trọng tiền mặt quá lớn trong dài hạn. Trong giai đoạn kinh tế tăng tốc, việc "giữ tiền" quá lâu có thể khiến giá trị tài sản bị bào mòn bởi lạm phát.

Ở góc nhìn tổng thể dòng vốn, PGS.TS Nguyễn Hữu Huân - Phó chủ tịch Cơ quan điều hành, Trung tâm Tài chính quốc tế Việt Nam tại TP.HCM - cho rằng tiền gửi tiết kiệm vẫn sẽ giữ vị thế là kênh hút vốn mạnh nhất. Nguyên nhân đến từ hai yếu tố là mặt bằng lãi suất huy động có xu hướng nhích tăng và tính an toàn cao luôn là ưu tiên hàng đầu của đại đa số người dân khi tìm nơi trú ẩn cho tài sản.

Phần dư địa còn lại của dòng vốn sẽ được phân bổ sang chứng khoán và vàng, song không đồng đều. Trong nhóm các kênh còn lại đó, vàng và bạc vẫn nổi lên là kênh thu hút được lượng vốn và sự quan tâm đặc biệt lớn từ phía nhà đầu tư.

Điều này cho thấy tâm lý phòng thủ và tìm kiếm sự bảo toàn giá trị vẫn đang hiện hữu rất rõ nét. Song dư địa tăng giá của vàng được đánh giá không còn quá lớn so với giai đoạn trước, nếu có thì nhà đầu tư cũng cần cân nhắc khả năng rủi ro giá giảm.

Đối với tài sản số, FIDT xếp vào nhóm rủi ro cao nhất trong năm 2026. Kênh này chỉ phù hợp với nhà đầu tư chấp nhận biến động lớn và nên chiếm tỉ trọng nhỏ trong danh mục.

Liên quan đến tài sản số, ông Huân cho rằng dù có nhiều kỳ vọng nếu khung pháp lý được hoàn thiện, nhưng khả năng bứt phá ngay trong ngắn hạn được đánh giá là khó xảy ra. Quan điểm tiếp cận của Việt Nam với lĩnh vực này vẫn tương đối thận trọng.

Dù nghị quyết 05 đã ban hành và xuất hiện một số động thái đăng ký thành lập sàn giao dịch, đến nay vẫn chưa có sàn chính thức được cấp phép vận hành. Các cơ chế thí điểm (sandbox) hiện tại được cho là chưa đủ "thoáng" để tạo động lực bùng nổ cho thị trường trong

ngắn hạn.

Người dân mua vàng tại khu Chợ Thiếc (TP.HCM) - Ảnh: HỮU HẠNH

Không có "ngôi sao" tuyệt đối

Tổng hợp các kênh đầu tư, ông Huy cho rằng năm 2026 không có lớp tài sản nào vượt trội tuyệt đối, nhưng cũng không có kênh nào hoàn toàn kém hấp dẫn. Thị trường không tồn tại một chiến lược hay loại tài sản phù hợp với mọi nhà đầu tư trong mọi thời điểm.

Theo ông Ngô Thành Huấn - Giám đốc điều hành FIDT, trước khi lựa chọn sản phẩm, nhà đầu tư cần hiểu rõ sức khỏe tài chính cá nhân và xác định đúng "hồ sơ rủi ro".

"Hồ sơ rủi ro" gồm hai yếu tố. Thứ nhất là khẩu vị rủi ro - mang tính chủ quan, phản ánh mức độ chấp nhận mạo hiểm. Thứ hai, quan trọng hơn nhưng thường bị bỏ qua, là khả năng chịu đựng rủi ro, gắn với thu nhập, trách nhiệm gia đình, quy mô tài sản, nguồn tiền dự phòng và các giải pháp bảo vệ tài chính.

Để các kênh đầu tư vận hành và phát triển, các chuyên gia đưa ra một số giải pháp.

Theo TS Ngô Minh Vũ - giảng viên Đại học Kinh tế TP.HCM, thị trường không thiếu chiến lược hay nghị định; điều mà nhà đầu tư cần là tính ổn định và khả năng dự báo trong thực thi pháp lý.

Có giai đoạn chính sách được điều chỉnh theo hướng phản ứng tình huống - siết mạnh sau sai phạm rồi nới lỏng để tránh đổ vỡ. Cách tiếp cận này có thể kiểm soát rủi ro ngắn hạn, nhưng lại làm gia tăng bất định chính sách và bào mòn niềm tin dài hạn.

Chất lượng công bố thông tin của nhiều doanh nghiệp chưa tiệm cận chuẩn mực quốc tế cũng khiến nhà đầu tư tổ chức gặp khó trong thẩm định và định giá rủi ro để giải ngân.

Ngoài câu chuyện niềm tin, TS Châu Đình Linh - giảng viên Trường đại học Ngân hàng - cho rằng một vấn đề khác là sự thiếu vắng các định chế hỗ trợ đủ mạnh.

Thị trường vốn Việt Nam chưa có hệ thống xếp hạng tín nhiệm thực sự phát huy vai trò như một "bộ lọc" rủi ro độc lập. Khi không có các chuẩn đánh giá khách quan, nhà đầu tư khó phân loại chất lượng tài sản, từ đó hoặc dè dặt quá mức, hoặc đầu tư theo tâm lý đám đông. Thị trường cũng thiếu các nhà tạo lập thị trường và các định chế đầu tư dài hạn đủ lớn.

TS Linh cho rằng thị trường vốn cần một tư duy điều hành cởi mở và nhất quán hơn. Việc điều chỉnh chính sách cần tránh lúc siết chặt, lúc nới lỏng mà thiếu định hướng dài hạn có thể làm gia tăng sự thận trọng của nhà đầu tư.

Tọa đàm "Triển vọng các kênh đầu tư năm 2026"

Chiều 2-3 tại TP.HCM, báo Tuổi Trẻ tổ chức tọa đàm "Triển vọng các kênh đầu tư năm 2026", quy tụ chuyên gia kinh tế, nhà hoạch định chính sách và đại diện doanh nghiệp nhằm phân tích bức tranh đầu tư trong năm bản lề của nền kinh tế.

Năm 2026 được kỳ vọng là năm tăng tốc tăng trưởng, đồng thời là năm đầu tiên triển khai nghị quyết Đại hội XIV cùng nhiều nghị quyết quan trọng như nghị quyết 68 về kinh tế tư nhân, nghị quyết 57 về khoa học - công nghệ.

Trong bối cảnh chính trị, tài chính toàn cầu biến động, chính sách tiền tệ thay đổi và tài sản số gia tăng ảnh hưởng, yêu cầu đặt ra với nhà đầu tư là phải có góc nhìn đa chiều và kỷ luật hơn trong phân bổ vốn.

Tọa đàm hướng đến việc cung cấp cái nhìn toàn cảnh về các kênh đầu tư chủ lực năm 2026 - từ chứng khoán, bất động sản, vàng, trái phiếu, ngoại tệ đến tài sản số - đồng thời tạo diễn đàn đối thoại, giúp nhà đầu tư nhận diện cơ hội và quản trị rủi ro trong một năm nhiều kỳ vọng nhưng cũng không ít thách thức.

Phấn đấu thị trường chứng khoán đạt ít nhất 100% GDP

Chứng khoán được xem là một trong hai kênh đầu tư trụ cột năm 2026 - Ảnh: HỮU HẠNH

Mới đây, Bộ trưởng Bộ Tài chính đưa ra thông điệp năm 2026, phấn đấu quy mô thị trường chứng khoán đạt ít nhất 100% GDP.

Chuyên gia Chứng khoán BIDV (BSC) cho biết mục tiêu này là hoàn toàn có cơ sở, khi so với các thị trường mới nổi trong khu vực. Thái Lan, Malaysia, Hàn Quốc có vốn hóa thị trường chứng khoán từ 100 - 120%/GDP, các nước phát triển từ 150 - 200%/GDP.

Để đạt được mục tiêu này, ông Bùi Nguyên Khoa (BSC) nhấn mạnh cần mở rộng hàng hóa chất lượng cao bằng đẩy mạnh cổ phần hóa, thoái vốn doanh nghiệp nhà nước, khuyến khích các doanh nghiệp tư nhân và doanh nghiệp FDI lớn niêm yết... Về phía cầu, cần kích hoạt dòng tiền.

Việc đưa hệ thống KRX vào vận hành, tiến tới rút ngắn chu kỳ thanh toán xuống T+2, triển khai CCP, cho phép các sản phẩm như bán khống, giao dịch trong ngày... sẽ giúp thị trường tiệm cận chuẩn quốc tế, từ đó thu hút cả nhà đầu tư trong và ngoài nước.

Theo ước tính của nhiều tổ chức quốc tế, nếu được FTSE nâng hạng, Việt Nam có thể thu hút hàng tỉ USD dòng vốn ngoại. Quan trọng hơn, việc nâng hạng sẽ tạo hiệu ứng lan tỏa, nâng cao niềm tin của nhà đầu tư trong nước.

Cuối cùng, cần nhấn mạnh rằng để dòng tiền dịch chuyển bền vững, thị trường phải mang lại lợi suất hấp dẫn đi kèm với rủi ro hợp lý. Khi lợi nhuận doanh nghiệp tăng trưởng ổn định ở mức 15 - 17%/năm như kỳ vọng, thị trường chứng khoán sẽ tự trở thành kênh thu hút vốn một cách tự nhiên.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận