Ông Lê Phạm Minh Đức, Giám đốc cấp cao khối ngân hàng đầu tư TVS, chia sẻ tại sự kiện - Ảnh: D.N

Đây là một trong những kết quả đáng chú ý từ khảo sát được công bố tại Hội nghị đầu tư 2026: Dòng chảy mới của tài sản diễn ra ngày 10-7 tại TP.HCM.

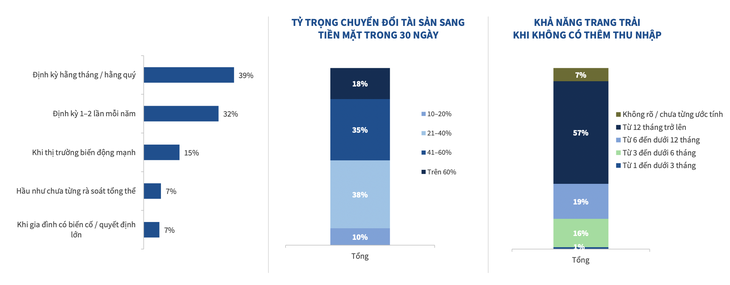

Tự tin 'xoay' tiền mặt nhưng thực tế không như kỳ vọng

Tại hội nghị, Công ty CP Chứng khoán Thiên Việt (TVS) công bố báo cáo Sức khỏe tài chính và niềm tin đầu tư của người Việt năm 2026, khảo sát 1.000 người từ 25 tuổi trở lên có tiền tiết kiệm từ 500 triệu đồng tại Hà Nội, TP.HCM, Hải Phòng, Đà Nẵng và Cần Thơ.

Trong đó, một nửa số người tham gia có tiền tiết kiệm từ 500 triệu đồng đến dưới 1 tỉ đồng, một nửa còn lại có từ 1 tỉ đồng trở lên.

Ông Lê Phạm Minh Đức, Giám đốc cấp cao khối ngân hàng đầu tư TVS, cho biết có tới 85% người tham gia khảo sát tin rằng họ có thể nhanh chóng xoay xở tiền mặt khi cần.

Tuy nhiên, khi được hỏi có thể chuyển bao nhiêu tài sản thành tiền mặt trong vòng 30 ngày, chỉ 52% cho biết có thể chuyển đổi trên 40% tổng tài sản. Gần một nửa còn lại chỉ chuyển đổi được tối đa 40% tài sản trong cùng khoảng thời gian.

Khảo sát về sức chống chịu tài chính của nhà đầu tư - Dữ liệu: TVS

Theo ông Đức, nhiều người đang đánh giá khả năng thanh khoản của tài sản cao hơn thực tế. Dù sở hữu tài sản có giá trị lớn nhưng nếu không thể nhanh chóng chuyển thành tiền mặt khi phát sinh nhu cầu thì sức chống chịu tài chính vẫn còn hạn chế, ông nói.

Đại diện TVS chia sẻ: "Chúng tôi không bình luận kết quả này ở góc độ đúng hay sai. Nhưng rõ ràng có khoảng cách giữa cảm nhận của nhà đầu tư về khả năng xoay xở tiền mặt và khả năng thanh khoản thực tế của danh mục tài sản".

Theo ông, điều đáng quan tâm không phải nhà đầu tư sở hữu bao nhiêu tài sản mà là tài sản đó có thể phát huy tác dụng khi xảy ra những tình huống bất ngờ như mất việc, cần chi phí y tế hoặc xuất hiện cơ hội đầu tư mới.

Khảo sát cũng ghi nhận 57% người tham gia cho biết lượng tiền mặt và tiền gửi hiện có đủ để trang trải chi tiêu từ 12 tháng trở lên nếu không còn nguồn thu nhập.

Tuy nhiên ở nhóm có tài sản từ 500 triệu đồng đến dưới 1 tỉ đồng, chỉ 52% đạt mức này, trong khi khoảng 40% chỉ đủ duy trì chi tiêu dưới 6 tháng.

Tiền vẫn chủ yếu nằm ở bất động sản, vàng và tiết kiệm

Một trong những nguyên nhân khiến thanh khoản của danh mục chưa cao là phần lớn tài sản vẫn tập trung ở các kênh đầu tư truyền thống.

Theo báo cáo, tiền gửi tiết kiệm, bất động sản và vàng hiện chiếm tới 87% tỉ trọng danh mục tài sản trung bình của người được khảo sát. Trong khi đó, dù 39% cho biết đang đầu tư từ 4-5 kênh khác nhau, các tài sản tài chính như cổ phiếu, trái phiếu hay chứng chỉ quỹ chỉ chiếm tỉ trọng từ 2-4% trong danh mục.

87% danh mục tài sản của người được khảo sát tập trung ở tiền gửi tiết kiệm, bất động sản và vàng - Ảnh: QUANG ĐỊNH

Ông Đức cho rằng nhiều nhà đầu tư đã đa dạng hóa về số lượng kênh đầu tư nhưng chưa thực sự đa dạng hóa trong cách phân bổ vốn.

Theo ông, trước khi nghĩ đến việc đầu tư vào đâu, nhà đầu tư cần nhìn lại cấu trúc danh mục hiện tại và khả năng chống chịu trước các biến cố như mất việc, bệnh tật hay nhu cầu sử dụng tiền đột xuất.

Đầu tư kênh nào hiệu quả trong năm 2026?

03/03/2026 09:02

Chứng khoán vẫn sáng cửa, nhưng nhà đầu tư cần 'chia trứng làm nhiều giỏ'

02/03/2026 17:30

Ông khuyến nghị mỗi người nên duy trì khả năng chuyển đổi tối thiểu 30% tổng tài sản thành tiền mặt trong vòng 30 ngày, có khoản dự phòng đủ chi tiêu ít nhất 6 tháng và không nên để quá một nửa tài sản tập trung vào một loại tài sản duy nhất.

Ở góc nhìn quản lý tài sản, bà Lương Thị Mỹ Hạnh, Giám đốc quản lý tài sản khối trong nước Công ty CP quản lý quỹ đầu tư Dragon Capital Việt Nam (DCVFM), cho rằng nhiều người bắt đầu đầu tư mà chưa trả lời được câu hỏi quan trọng nhất là mua tài sản đó để làm gì.

Theo bà, mục tiêu đầu tư, thời gian nắm giữ và nhu cầu sử dụng tiền sẽ quyết định việc lựa chọn loại tài sản cũng như tỉ trọng phân bổ trong danh mục.

"Mỗi loại tài sản có đặc điểm thanh khoản khác nhau, nếu không tính toán từ đầu mà đến lúc cần tiền mới bán tài sản thì nhà đầu tư có thể phải chấp nhận bán lỗ, đồng thời mất cả chi phí cơ hội", bà nói.

Bà Hạnh cho rằng không có loại tài sản nào là tốt nhất trong mọi hoàn cảnh. Điều quan trọng là mỗi loại tài sản phải đảm nhận đúng vai trò trong danh mục và phù hợp với mục tiêu tài chính của từng người.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận