Trên 60% cổ phiếu ngân hàng đang "cài số lùi" - Ảnh: AI

Nhiều cổ phiếu ngân hàng tư nhân điều chỉnh

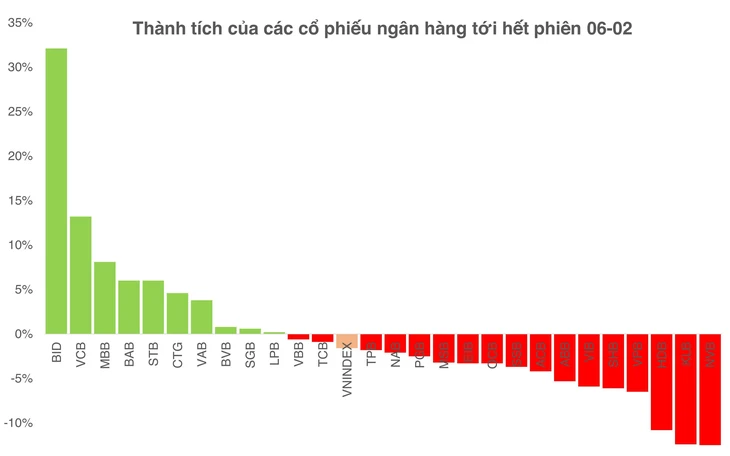

Diễn biến thị trường những phiên đầu tháng 2-2026 cho thấy bức tranh không đồng đều của nhóm cổ phiếu ngân hàng. Thống kê cho thấy có tới 17/27 mã ngân hàng đang giao dịch trong trạng thái giảm giá, phản ánh xu hướng suy yếu tương đối của nhóm này trong giai đoạn cận Tết.

Sự suy yếu tập trung ở nhóm cổ phiếu ngân hàng tư nhân. (Thống kê của TTO tính đến hết phiên 6-2)

Một số cổ phiếu ghi nhận mức giảm đáng kể như NVB, KLB và HDB, đều giảm trên 10% so với cuối năm 2025. Áp lực bán tập trung chủ yếu ở nhóm ngân hàng tư nhân, trong khi đó nhóm ngân hàng quốc doanh tiếp tục đóng vai trò trụ cột của thị trường.

Tính đến hết phiên giao dịch ngày 6-2, cổ phiếu BID đã tăng tới 32,1%, VCB tăng 13,2%, trong khi CTG ghi nhận mức tăng 4,6%.

Sự đối lập trong diễn biến giá đã làm nổi bật trạng thái vận động "chữ K" ngay trong nội bộ nhóm cổ phiếu ngân hàng. Đồng thời cũng đặt ra câu hỏi về những diễn biến tiếp theo của ngành, khi giai đoạn "tiền rẻ" đã qua đi.

Lãi suất liên ngân hàng nóng nhất trong nhiều năm

Bên cạnh diễn biến giá cổ phiếu, thị trường đặc biệt chú ý tới biến động của lãi suất liên ngân hàng. Trạng thái còn "nóng" hơn so với giai đoạn cuối năm 2025, thậm chí là cao nhất trong nhiều năm khi có thời điểm kỳ hạn qua đêm đã lên tới 18%.

Theo ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu đầu tư CTCP FIDT, đợt tăng mạnh của lãi suất liên ngân hàng là kết quả của sự cộng hưởng giữa các yếu tố mùa vụ ngắn hạn và áp lực mang tính cấu trúc đã tồn tại từ trước.

Đặc biệt các ngân hàng đang cần phải đáp ứng yêu cầu về dự trữ bắt buộc.

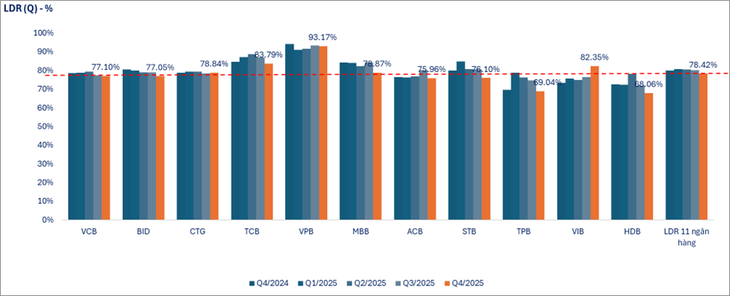

Theo ông Huy, quy định mới không tính tiền gửi của Kho bạc Nhà nước vào tỉ lệ cho vay trên tổng tiền gửi (LDR) đã tác động mạnh tới nhóm ngân hàng Big 4 - vốn là các tổ chức nắm giữ lượng tiền gửi lớn từ Kho bạc Nhà nước.

Nguồn: FIDT.

"Khi nguồn vốn này bị loại khỏi công thức tính, các ngân hàng buộc phải thu hẹp cho vay trên thị trường liên ngân hàng, làm giảm nguồn cung vốn ngắn hạn và đẩy lãi suất tăng mạnh", ông Huy cho biết.

Dù vậy ông Huy nhấn mạnh bối cảnh hiện tại khác xa các giai đoạn khủng hoảng trước đây. Tỉ giá vẫn duy trì ổn định, thậm chí VND có xu hướng tăng giá trong ngắn hạn, cho thấy đây là vấn đề quản trị thanh khoản mang tính cục bộ và nằm trong khả năng điều tiết của Ngân hàng Nhà nước.

Trong khi đó ông Nguyễn Anh Khoa, Giám đốc phân tích Chứng khoán Agriseco, cho rằng biến động mạnh trên kênh liên ngân hàng vẫn sẽ xảy ra trong tương lai khi nhu cầu vốn ngắn hạn ở các ngân hàng tăng cao và cần phải huy động qua thị trường 2.

Trước đó Ngân hàng Nhà nước đã lên lộ trình rút dần đối với nguồn vốn đặc thù này, nhằm tạo dư địa cho hệ thống ngân hàng giảm lãi suất, hỗ trợ phục hồi kinh tế sau đại dịch COVID-19.

"Theo quy định tại Thông tư số 26/2022/TT-NHNN, Ngân hàng Nhà nước cho phép các ngân hàng được tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào tổng huy động và có lộ trình giảm dần, năm 2023 là 50%, năm 2024 là 40%, năm 2025 còn 20%", ông Khoa lưu ý.

Nhóm ngân hàng quốc doanh sẽ ảnh hưởng thế nào?

Với lộ trình đã được lên kế hoạch, ông Nguyễn Anh Khoa cho rằng các ngân hàng đã có sự chuẩn bị trước cho việc tỉ lệ LDR sẽ tăng lên. Xét về yếu tố định giá, mặc dù nhiều cổ phiếu ngân hàng đã tăng khá mạnh trong năm 2025, nhưng mặt bằng định giá của nhóm cổ phiếu này nhìn chung vẫn ngang hoặc thấp hơn so với trung bình quá khứ.

Qua đó chuyên gia từ Agriseco dự báo các cổ phiếu ngân hàng sẽ không giảm quá sâu bởi thông tin kể trên.

Ông Bùi Văn Huy lưu ý nhóm Big 4 sẽ chịu áp lực trực tiếp khi phải đẩy mạnh huy động vốn từ dân cư, làm tăng chi phí vốn (COF) và có nguy cơ thu hẹp NIM trong các quý tới.

"Đà tăng mạnh của nhóm cổ phiếu này từ đầu năm 2026 đã phản ánh kỳ vọng tích cực, nên diễn biến mới này có thể là một phép thử, khiến nhóm cổ phiếu này cần một giai đoạn tích lũy để đánh giá lại tiềm năng lợi nhuận thay vì tiếp tục bứt phá", dự báo của ông Huy.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận