Nhân viên đếm tiền gửi của khách tại một ngân hàng ở quận 1, TP.HCM - Ảnh: QUANG ĐỊNH

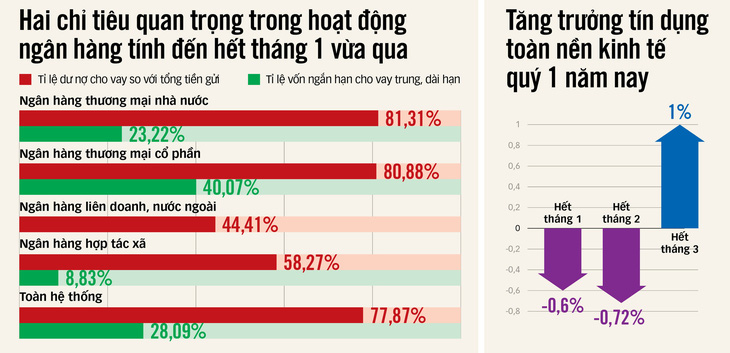

Trước đó, tại hội thảo "Khơi thông nguồn vốn ra thị trường", do báo Tuổi Trẻ tổ chức vào chiều 5-4, ông Đào Minh Tú, phó thống đốc thường trực Ngân hàng (NH) Nhà nước, khẳng định nền kinh tế đang bắt đầu ngấm vốn khi cho biết tính đến 28-3 tín dụng toàn nền kinh tế tăng 0,9%, trong khi tháng 1 và tháng 2 âm.

Tuy nhiên, các chuyên gia khuyến cáo không thể để cho mặt bằng lãi suất Việt Nam tăng cao để bù đắp cho việc biến động của tỉ giá hối đoái.

Lãi suất huy động bắt đầu nhích lên

Ghi nhận của Tuổi Trẻ cho thấy thời gian qua các NH đã tung ra nhiều gói vay ưu đãi với lãi suất khá thấp, chỉ từ 5 - 6%/năm. Có thể nói lãi suất cho vay đang thấp nhất trong 20 năm qua và đây là cơ hội để doanh nghiệp, người dân vay vốn để bung ra làm ăn đón đầu kinh tế phục hồi. Thế nhưng, điều khiến nhiều người dân và doanh nghiệp không khỏi lo lắng là gần đây lãi suất huy động đã có dấu hiệu nhích lên.

Chẳng hạn, lãi suất tiền gửi tại VPBank với khoản tiền gửi dưới 1 tỉ đồng đã tăng thêm 0,1 - 0,2%/năm, ở tất cả các kỳ hạn so với đầu tháng 3. Theo đó, kỳ hạn 1 tháng tăng lên 2,4%/năm; 6 - 11 tháng tăng thêm 0,2%/năm lên 4,2%/năm. Kỳ hạn từ 12 - 18 tháng tăng lên 4,5%/năm; từ 24 tháng trở lên áp dụng 4,9%/năm.

Tương tự, tại Eximbank lãi suất huy động các kỳ hạn 1-3 tháng cũng tăng thêm 0,3%/năm, lên 3,1%/năm, lãi suất kỳ hạn 2 tháng tăng lên 3,3%/năm và lãi suất huy động kỳ hạn 3 tháng là 3,4%/năm.

Trước đó, Saigonbank cũng tăng lãi suất huy động các kỳ hạn từ 18 - 36 tháng với mức tăng từ 0,2 - 0,4%/năm tùy kỳ hạn.

Tuy nhiên, tại các NH nhóm Big 4, lãi suất huy động vẫn giảm nhẹ. Mức lãi suất cao nhất là 4,8%/năm. Còn kỳ hạn 1 đến dưới 12 tháng thấp kỷ lục. Đơn cử, tại Agribank, lãi suất huy động kỳ hạn trên 12 tháng là 4,7%/năm. Kỳ hạn 6 - 11 tháng là 3%/năm, 1,6%/năm áp dụng kỳ hạn 1 và 2 tháng.

Có hơn chục năm gửi tiết kiệm NH, ông P.V.Q. (Lò Đúc, Hà Nội) than thở chưa bao giờ lãi suất lại thấp như vậy. Nếu gửi trên 12 tháng chưa nổi 5%/năm. Nhưng với kỳ hạn dưới 12 tháng, lãi suất gần như mang tính tượng trưng. Nếu gửi 1 tỉ đồng kỳ hạn 12 tháng, mỗi tháng khoảng được 4 triệu đồng. Còn nếu gửi kỳ hạn 1 tháng nhận về 1,4 triệu đồng.

"Sắp đến hạn tất toán sổ hơn 1 tỉ đồng, lãi suất đang được trả 9,2%/năm mà giờ chỉ còn một nửa, thấy sót ruột quá. Tôi băn khoăn chưa biết nên gửi tiết kiệm kỳ hạn nào. Nếu gửi dài lãi suất cao hơn nhưng chưa chắc có lợi bởi lãi suất đang có xu hướng nhích lên", ông Q. nói.

Chị Phương (Q.Bình Thạnh, TP.HCM) cũng cho biết sau khi đáo hạn sổ tiết kiệm mới đây, chị đã chuyển một nửa sang vàng nhẫn và đã lãi ngay vì trúng đợt giá vàng tăng. Còn một nửa chị gửi tiết kiệm vì muốn "chia trứng thành nhiều giỏ" cho an toàn.

"Lãi suất tiết kiệm thấp quá nên tôi chỉ gửi một ít phòng khi có việc phải dùng tiền gấp, chứ so với năm ngoái thì hiện nay chỉ còn 1/3", chị Phương than.

Nguồn: Ngân hàng Nhà nước - Đồ họa: T.ĐẠT

Người vay lo lãi suất "quay đầu"

Trong khi người có tiền đắn đo với việc gửi tiết kiệm kỳ hạn ngắn hay dài để được lợi, việc lãi suất huy động nhích lên khiến người vay lo lắng. Anh Kiên, chủ một hộ kinh doanh tại quận Gò Vấp, cho biết đang được vay với lãi suất 7,5%/năm - giảm 3%/năm so với cuối năm ngoái.

"Lãi suất cho vay giảm khiến chúng tôi cũng dễ thở hơn vì tiền lãi phải đóng hằng tháng giảm. NH cũng cấp sẵn cho tôi hạn mức nhưng cứ sáu tháng, tôi lại phải đáo hạn một lần. Do vậy, tôi lo sáu tháng nữa tôi phải nhận vốn với lãi suất cao hơn. Trong bối cảnh hiện nay, lãi suất tăng là thách thức với hộ kinh doanh như tôi", anh Kiên nói.

Đang tính vay vốn NH để mua nhà vì lãi suất xuống thấp và giá nhà đã mềm hơn, nhưng nhìn tín hiệu lãi suất, chị Thanh Tú (quận 12) cảm thấy hơi lo. Với mức lãi suất hiện nay, theo chị Tú, sau khi trừ đi số tiền gốc, lãi mà chị phải đóng cho NH hằng tháng thì phải ít nhất 5-6 năm chị mới có thể gom góp trả dứt khoản nợ. Nhưng nếu lãi suất tăng, với thu nhập hiện tại, chị khó mà dư ra để sớm trả dứt nợ. "Tôi theo dõi một thời gian nữa rồi mới dám quyết định", chị Tú nói.

Theo GS.TS Phạm Thị Thanh Xuân - phó viện trưởng Viện nghiên cứu phát triển công nghệ NH, Trường đại học Kinh tế - Luật, lãi suất trên thị trường đã thấp nhưng cần duy trì trong thời gian đủ dài để có thể thẩm thấu vào nền kinh tế, nhất là khi nền kinh tế đã bước vào pha phục hồi. Cộng với hiệu ứng từ việc các NH vừa công bố công khai biểu lãi suất cho vay sẽ giúp khơi thông dòng vốn ra thị trường.

Đồng quan điểm này, TS Nguyễn Anh Vũ, trưởng khoa tài chính Trường đại học NH TP.HCM, cũng cho rằng có hai điều kiện để dòng vốn ra thị trường: một là phía cầu ấm lên, và hai là lãi suất cho vay phải duy trì ở mức thấp trong thời gian đủ lâu để doanh nghiệp có thể tính kế hoạch làm ăn.

Ngược lại, nếu lãi suất chỉ thấp trong một thời gian ngắn rồi "giật cục" sẽ rất khó cho doanh nghiệp. Tương tự với cá nhân, nhất là người vay để mua nhà. Nếu lãi suất chỉ thấp trong thời gian ưu đãi rồi đến kỳ điều chỉnh lại tăng, rất khó cho người vay khi tính kế hoạch tài chính.

Tuy nhiên, ông Vũ cũng thừa nhận có những cái rất khó cho NH vì lãi suất huy động còn phải phụ thuộc vào lạm phát cũng như cạnh tranh huy động vốn giữa các NH. Lãi suất cho vay cũng phải dựa vào "khẩu vị rủi ro" nên không thể có lãi suất thấp cho tất cả doanh nghiệp.

Nhiều ngân hàng công bố lãi suất cho vay bình quân

Các NH vừa công bố lãi suất cho vay bình quân tháng 3. Cụ thể, theo công bố của BIDV, lãi suất cho vay bình quân tại NH này là 6,49%/năm. Chênh lệch lãi suất cho vay bình quân - huy động vốn bình quân là 3,12%/năm.

Tại VietinBank, lãi suất cho vay bình quân là 6,3%/năm. Chênh lệch giữa lãi suất cho vay và lãi suất huy động bình quân là 2,45%/năm. Agribank công bố chi tiết mức lãi suất cho vay ngắn hạn đối với một số ngành, lĩnh vực ưu tiên theo chỉ đạo của Chính phủ là 4%/năm.

Lãi suất cho vay ngắn hạn thông thường tối thiểu 5%/năm. Lãi suất cho vay trung, dài hạn tối thiểu 6%/năm. Lãi suất cho vay đối với tiêu dùng qua thẻ tín dụng là 13%/năm.

Trong khi đó, với NH thương mại cổ phần thị phần nhỏ, lãi suất cho vay bình quân sát mức 10%/năm. Đơn cử, Saigonbank công bố lãi suất cho vay bình quân là 9,93%/năm. Chênh lệch lãi suất cho vay so với lãi suất huy động là 4,41%/năm. Còn ở KienlongBank, lãi suất cho vay bình quân tháng 3 là 9,06%/năm, chênh lệch với lãi suất gửi tiết kiệm bình quân là 3,48%/năm.

NH Bảo Việt công bố lãi suất cho vay bình quân trong tháng 3 đối với khách hàng cá nhân là 8,17%/năm, còn đối với khách hàng doanh nghiệp là 8,86%/năm. Chênh lệch giữa lãi suất cho vay bình quân và lãi suất huy động bình quân là 3,48%/năm.

Các NH đều đưa ra lưu ý các mức lãi suất trên mang tính chất tham khảo. Mức lãi suất cho vay thực tế được áp dụng

cho mỗi khách hàng và phụ thuộc vào mức độ rủi ro, năng lực tài chính và tài sản đảm bảo. Khách hàng nên liên hệ trực tiếp với phòng giao dịch NH để biết thông tin chi tiết.

Không nên để lãi suất tăng cao trở lại

Tính từ đầu năm 2024 đến nay, tỉ giá đã tăng khoảng 2,6%. Tỉ giá trong nước đang chịu nhiều sức ép khi Cục Dự trữ liên bang Mỹ (Fed) duy trì lãi suất đồng USD ở mức cao trong suốt thời gian dài, thêm vào đó việc lãi suất VND giảm rất mạnh trong thời gian qua cũng khiến tỉ giá nóng hơn.

Khách hàng giao dịch tại Ngân hàng Techcombank, quận 1, TP.HCM - Ảnh: QUANG ĐỊNH

Những ngày cuối tháng 3, NH Nhà nước liên tục chào bán tín phiếu ra thị trường với tổng khối lượng trúng thầu lũy kế lên đến hàng trăm ngàn tỉ đồng. Các chuyên gia cho rằng việc phát hành tín phiếu của NH Nhà nước một mặt giúp hạn chế đầu cơ tỉ giá nhưng cũng lại gây khó cho nhà điều hành trong việc duy trì ổn định lãi suất. Bằng chứng là lãi suất huy động tại một số NH đã nhích lên.

Theo các chuyên gia, tình hình doanh nghiệp đang rất khó khăn. Do vậy, về lâu về dài cần hạ thấp lãi suất xuống. Phát biểu tại hội thảo "Khơi thông nguồn vốn ra thị trường", do báo Tuổi Trẻ tổ chức vào chiều 5-4, TS Trương Văn Phước, nguyên quyền chủ tịch Ủy ban Giám sát tài chính quốc gia, cho rằng tuyệt nhiên không thể để cho mặt bằng lãi suất Việt Nam tăng cao để bù đắp cho việc biến động của tỉ giá hối đoái vì đó là sự đánh đổi đắt giá nhất.

"Chúng ta ám ảnh Fed, nhưng Fed chỉ tác động nào đó đối với nền kinh tế Việt Nam. Quý 3-2024, USD sẽ quay đầu giảm khi Fed cắt giảm lãi suất. Trong điều kiện Việt Nam, giữ cho tỉ giá ổn định trong khoảng 3-4% là trong tầm tay của NH Nhà nước", ông Phước khẳng định.

Nên ổn định lãi vay mua nhà ít nhất 3-5 năm

Ông Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách tài chính - tiền tệ quốc gia, nhận định NH không thiếu vốn, sẵn sàng đảm bảo vốn để cho vay. Để giải ngân vốn nhanh, bên cạnh việc đơn giản hóa thủ tục cho vay, NH cần tiếp tục hạ lãi suất, nhất là cho vay đối với người mua nhà và xây sửa nhà.

Nhìn lại năm 2023, ông Lực cho hay vốn tín dụng cho vay lĩnh vực bất động sản năm 2023 tăng 11% so với cuối năm 2022. Trong đó, vốn cho vay để mua nhà, sửa nhà tăng có 1,4%. Con số này nói lên rằng người dân rất hạn chế vay để mua nhà, sửa nhà. Còn cho vay đầu tư kinh doanh bất động sản tăng gần 30%, có nghĩa là doanh nghiệp cần vốn để phát triển dự án, cơ cấu lại nợ.

"Cơ bản tín dụng vay mua nhà, xây sửa nhà trong năm 2023 quá thấp, thông thường là tăng trên 20%. Tuy nhiên, tôi cho rằng cũng không quá băn khoăn vì tháng 3 tín dụng đã tăng trưởng dương và đến nay tăng khoảng 1%. Một số người dân bắt đầu vay NH với lãi suất 9 - 10%/năm để mua bất động sản", ông Lực nói.

Cũng theo ông Lực, tổng lượng vốn vào thị trường bất động sản mỗi năm tăng từ 800 - 1 triệu tỉ đồng cho cả đầu tư và mua, xây sửa nhà. Lượng tiền tương đối lớn. Để chia sẻ khó khăn với khách hàng cũng như chính mình khi huy động vào phải cho vay ra, các NH nên tiếp tục hạ lãi suất cho vay.

Theo các chuyên gia, câu chuyện lãi suất cho vay mua bất động sản cần giữ ổn định ở mức thấp như hiện nay ít nhất 3-5 năm để người mua nhà yên tâm vay vốn. Trưởng hợp thả nổi sau một năm thì biên độ lãi suất cho vay mua nhà chỉ cao hơn lãi suất tiền gửi 12 tháng 2-3%/năm.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận