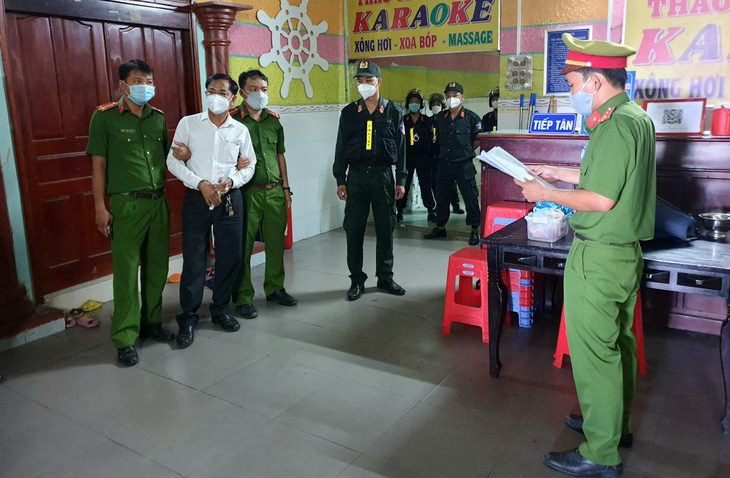

Trần Trọng Cương bị bắt tạm giam để điều tra hành vi cho vay lãi nặng - Ảnh: HUY PHÁCH

Ngày 26-3, Cơ quan cảnh sát điều tra Công an tỉnh Hậu Giang cho biết đã tống đạt quyết định khởi tố, thực hiện lệnh bắt tạm giam Trần Trọng Cương (53 tuổi), chủ một quán karaoke ở phường 3, TP Vị Thanh, tỉnh Hậu Giang, để điều tra hành vi cho vay lãi nặng.

Theo kết quả điều tra, trong tháng 6-2017, do làm ăn thua lỗ nên một cặp vợ chồng ở TP Vị Thanh nhiều lần vay của Trần Trọng Cương với tổng số tiền hơn 1,7 tỉ đồng.

Tuy nhiên sau 13 tháng, đến tháng 7-2018, tổng số lãi và gốc được Cương tính lên đến hơn 4,4 tỉ đồng, trong đó tiền lãi gần 2,7 tỉ đồng.

Do số nợ quá lớn, hai vợ chồng người vay chuyển nhượng quyền sử dụng hai thửa đất ở TP Vị Thanh cho vợ Cương để cấn trừ số nợ 2,5 tỉ đồng và còn nợ lại 1,9 tỉ.

Số nợ còn lại được Cương giảm xuống còn 1,1 tỉ đồng.

Tại cơ quan điều tra, Trần Trọng Cương khai nhận số lãi gần 2,7 tỉ đồng tổng kết với con nợ là gồm hơn 1,4 tỉ tiền lãi của các khoản vay, số còn lại là do vợ chồng này mượn thêm.

Bước đầu cơ quan điều tra xác định trong các khoản tiền Cương cho cặp vợ chồng vay có hai khoản vay với lãi suất lên đến 108%/năm, vượt hơn 5 lần theo quy định của pháp luật.

Tổng số tiền Trần Trọng Cương thu lợi bất chính được tính từ tháng 1-2018 đến tháng 7-2018 là trên 102 triệu đồng.

Khám xét nhà của Cương ở khu vực 3, phường 3, TP Vị Thanh, cơ quan điều tra còn thu được nhiều giấy tờ liên quan đến việc cho vay.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận