Nhiều bạn trẻ chọn thanh toán qua ví điện tử thay vì trả bằng tiền mặt - Ảnh: HỮU THUẬN

Trước kia khi ra cửa hàng tạp hóa mua thẻ điện thoại, chị Minh Hương (Q.Phú Nhuận, TP.HCM) thường hay nạp tiền thông qua kênh ngân hàng (NH) điện tử.Tuy nhiên giờ đây chị mua qua ví điện tử vì thao tác nhanh, được chiết khấu (của nhà phát hành thẻ) và tiện lợi.

Tính riêng năm 2016, giá trị giao dịch tại thị trường VN thông qua ví điện tử đã lên đến 53.109 tỉ đồng, cao hơn cả doanh số thanh toán thẻ nội địa năm 2016 thông qua máy POS và bằng 1/3 doanh số thanh toán thẻ quốc tế trong cùng năm (năm 2017 chưa có số liệu - PV).

Giống như "ví tiền"

Anh Hữu Vinh (Q.Bình Thạnh) cho biết sau khi điện lực không còn thu tiền tận nhà từ đầu năm 2018, anh đã bắt đầu trả tiền điện hằng tháng qua ví điện tử.

Thấy tiện nên anh còn mở rộng thanh toán thêm tiền bảo hiểm, vay trả góp, nước, Internet, thậm chí cả mua vé xem phim giá ưu đãi...

"Do liên kết với tài khoản NH nên việc chuyển tiền qua ví để thanh toán cũng nhanh và đơn giản. Quan trọng nhất là không phải mất công đến NH hay đến các điểm thu hộ khác. Người dùng cũng không cần mang theo thẻ mà tất cả được tích hợp vào chiếc điện thoại.

Mặt khác, do đang trong giai đoạn tìm kiếm khách hàng nên các đơn vị cung cấp dịch vụ cũng miễn phí mở tài khoản, phí duy trì hay chuyển khoản, do vậy tôi cũng tiết kiệm được phí" - anh Vinh nói.

Ví điện tử được coi như một tài khoản điện tử, giống như "ví tiền". Hiện có rất nhiều ví điện tử được người tiêu dùng biết đến như Ví MoMo, Mobivi, Ví Việt...

Do liên kết với tài khoản NH nên việc chuyển tiền qua ví để thanh toán cũng nhanh và đơn giản. Quan trọng nhất là không phải mất công đến NH hay đến các điểm thu hộ khác. Người dùng cũng không cần mang theo thẻ vì tất cả được tích hợp vào chiếc điện thoại

Anh HỮU VINH

Ngoài ra, nhiều tổ chức cũng phát hành các loại ví nhằm phục vụ riêng cho việc thanh toán dịch vụ của mình như game hay thanh toán khi mua hàng hóa ở trang thương mại điện tử khiến số lượng ví điện tử tăng lên.

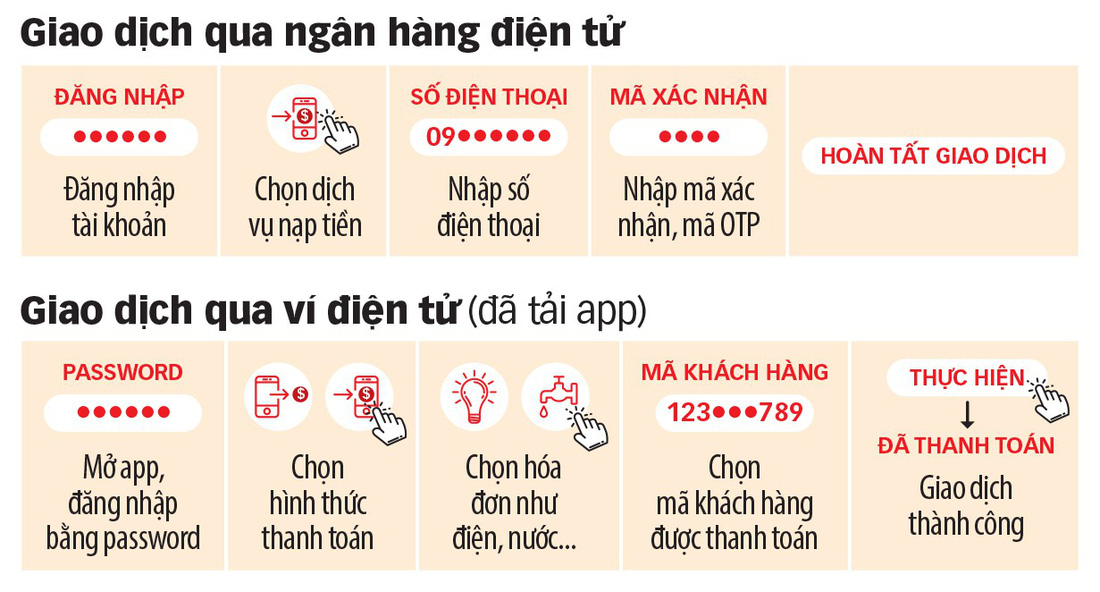

Các bước giao dịch qua ngân hàng và qua ví điện tử - Đồ họa: TẤN ĐẠT

Huy động, cho vay qua ví điện tử

Ngoài loại ví điện tử thông thường, đã có dạng ví điện tử "lai" với tài khoản NH như Ví Việt.

Theo đó, ngoài chức năng thanh toán, NH còn huy động vốn và cho vay thông qua ví.

Ông Phạm Quang Đệ - phó giám đốc NH điện tử NH Bưu điện Liên Việt, phụ trách Ví Việt - cho biết hiện nay NH đã triển khai huy động vốn thông qua ví điện tử này, với những món tiền nhỏ, khoảng 500.000 đồng/lần.

Thậm chí, ví cho phép khách hàng gửi tiết kiệm theo ngày, tức trong ngày đó kiếm được bao nhiêu gửi bấy nhiêu, điều mà các NH truyền thống khó làm được, giúp người dân ở bất kỳ đâu cũng tiếp cận dịch vụ tài chính dễ dàng hơn.

Ngoài huy động vốn, Ví Việt cũng triển khai cho vay dưới nhiều hình thức.

Hiện nay thị trường ví điện tử bắt đầu cạnh tranh mạnh khi bên cạnh các công ty công nghệ, nhiều NH đang chuẩn bị bước chân vào sân chơi này.

Trao đổi với Tuổi Trẻ, giám đốc khối khách hàng cá nhân một NH có trụ sở tại Q.3 cho biết: Hiện nay tại VN mới có 10-15% người sử dụng dịch vụ tài chính NH.

Còn lại một lượng khách hàng rất lớn như những người buôn bán lề đường, bán hàng rong, kinh doanh nhỏ hoặc lao động tay chân, khách hàng ở vùng nông thôn... chưa sử dụng dịch vụ NH dù cũng có nhu cầu và trong số họ hiện nay rất nhiều người có điện thoại thông minh.

Do vậy việc phát triển ví điện tử nhằm thêm công cụ để phục vụ các đối tượng này giao dịch không dùng tiền mặt. Qua đó NH cũng hướng đến phân khúc phổ biến nhất chưa có cơ hội tiếp cận NH, dịch vụ tài chính.

Cách nạp tiền vào ví điện tử (tùy app) - Đồ họa: TẤN ĐẠT

"Miếng bánh" còn to

Ông Nguyễn Đăng Hùng, phó tổng giám đốc Công ty cổ phần Thanh toán quốc gia VN (NAPAS), cho biết theo đánh giá của JP Morgan Chase, ví điện tử được dự báo là bước phát triển tất yếu trên thế giới trong những năm tới.

Các tập đoàn công nghệ như Apple, Google, Samsung cho đến các công ty fintech (công nghệ tài chính) đều chạy đua phát triển ví điện tử. Các tổ chức thẻ quốc tế, thẻ nội địa và các NH cũng đều quan tâm giải pháp thanh toán này.

Theo các NH, với lượng người sử dụng dịch vụ NH còn hạn chế như hiện nay, phân khúc khách hàng mà ví điện tử hướng đến còn quá rộng.

Ông Phạm Quang Đệ cho biết những ví điện tử mà hiện nay nhiều người biết đến mới có khoảng 1-2 triệu khách hàng/dịch vụ ví trong khi dân số VN có đến hơn 90 triệu người.

Sắp tới NH sẽ phát triển thêm nhiều điểm chấp nhận thanh toán qua ví từ đi chợ, đi xe buýt đến quán cà phê nhằm từng bước biến thói quen dùng tiền mặt thành tiền số. Đây sẽ là tiền đề để phát triển thành NH số vì giúp NH làm tất cả dịch vụ mà không cần chi nhánh, không cần nhân viên.

Ông Nguyễn Bá Diệp, chuyên gia về thanh toán di động, cho rằng chỉ với một ứng dụng trên điện thoại di động, người dân có thể tiếp cận với hơn 300 dịch vụ tài chính khác nhau như cần vay khoản tiền nhỏ, thanh toán các dịch vụ công như nộp thuế, lệ phí, nhận tiền...

Về việc liệu ví điện tử có cạnh tranh trực diện với các dịch vụ NH điện tử hay không, theo chuyên gia Huỳnh Trung Minh là tùy chiến lược đầu tư của NH, nhưng theo ông là không cạnh tranh loại trừ lẫn nhau mà bổ sung cho nhau, làm đa dạng hóa lựa chọn phương tiện thanh toán.

Khách hàng thanh toán bằng ví điện tử tại một nhà hàng ở khu trung tâm TP.HCM - Ảnh: HỮU THUẬN

Một số hạn chế phải khắc phục

Theo chuyên gia Cấn Văn Lực, thị trường có rất nhiều ví điện tử với hệ thống thanh toán riêng. Người dùng phải có nhiều ví nếu muốn thanh toán bằng ví tại nhiều điểm bán hàng.

Người bán hàng muốn chấp nhận thanh toán bằng ví thì cũng phải kết nối đến nhiều nhà cung cấp ví.

Mặt khác, sẽ có một số rủi ro đối với người sử dụng dịch vụ ví điện tử. Khi giao dịch trực tuyến cần phải chú ý đến nguy cơ bị đánh cắp thông tin hoặc nguy cơ bị lộ tài khoản vì mất điện thoại...

Để tránh được rủi ro này, người dùng nên phòng ngừa cho mình bằng cách để tiền trong ví vừa đủ dùng và chỉ thanh toán bằng mạng WiFi đáng tin cậy.

Tiện lợi trong thanh toán

Xét về tính đại chúng, hiện nay ví điện tử có lợi thế khi không bị ràng buộc bởi thủ tục mở tài khoản phức tạp như NH. Người dùng chỉ cần tải app về điện thoại, đăng ký thông tin là sử dụng được nên tính phổ cập sẽ rộng hơn.

Người có tài khoản Internet banking, nay có thêm ví điện tử sẽ tiện dụng hơn khi đi ăn uống, thanh toán hóa đơn mà không cần mang theo thẻ.

Về phía NH, việc phát triển thêm ví điện tử sẽ giúp NH có thêm khách hàng, thêm kênh phân phối, bán hàng bên cạnh kênh truyền thống.

Lo chậm chân...

Các chuyên gia cho rằng các doanh nghiệp Việt nên tăng tốc nhằm tránh bị chậm chân ở thị trường này.

* Chuyên gia trong lĩnh vực thanh toán điện tử Nguyễn Hữu Tuất:

Chiến thuật "tằm ăn dâu" của Alipay và Wechat Pay

Cả Alipay và Wechat Pay đều đang đẩy mạnh hoạt động mở rộng ra khu vực Đông Nam Á.

Ở các nước Singapore, Indonesia, Malaysia và Phillipines, sau khi thâu tóm Lazada, Alibaba đã chuyển đổi công ty thanh toán HelloPay thành công ty Alipay tại các nước.

Riêng Singapore và Malaysia, Alipay cung cấp dịch vụ thanh toán nội địa trực tiếp cho người tiêu dùng sở tại.

Ở các nước khác, hiện tại bước đầu chỉ mới phát triển các điểm chấp nhận thanh toán cho phép khách du lịch Trung Quốc có thể sử dụng ứng dụng Alipay và Wechat Pay.

Đây có thể chỉ là một bước đệm, vì thông qua đó họ có thể triển khai phát triển mạng lưới chấp nhận thanh toán trước khi phát triển người dùng.

Thanh toán điện tử tại các nước Đông Nam Á vẫn đang còn rất mới mẻ. Vì thế khả năng Alipay và Wechat Pay được phép triển khai dịch vụ thanh toán tại VN thì cơ hội họ chiếm lĩnh và chi phối thị trường thanh toán là khá cao.

* Chuyên gia thẻ Trần Quang Thoại:

Các ngân hàng nên vào cuộc

Hiện chưa nhiều NH triển khai ví điện tử mà chủ yếu là từ các tổ chức không phải NH, trong khi đây là thị trường rất tiềm năng.

Trong bối cảnh hiện nay, cơ quan quản lý cần có cách quản trị phù hợp, tức thoáng hơn với các NH và doanh nghiệp trong nước để có thể đẩy mạnh phát triển ví điện tử lẫn hình thức thanh toán bằng QR Code.

Việc này nhằm thúc đẩy thị trường thanh toán điện tử tại VN.

Về phía các NH và các tổ chức thanh toán cũng cần nhìn lại mình để từ đó đầu tư cho công nghệ cũng như quảng bá sản phẩm mạnh mẽ hơn để thu hút thêm người dùng.

* Chuyên gia Nguyễn Trí Hiếu:

Hỗ trợ các doanh nghiệp trong nước làm chủ thị trường nội địa

Các NH và tổ chức thanh toán cần đẩy mạnh phổ biến những dịch vụ mới để người dân biết nhằm tăng lượng người sử dụng sản phẩm. Nếu không, khi các tổ chức lớn từ nước ngoài thâm nhập vào thị trường với năng lực tài chính tốt hơn thì khả năng thị phần bị mất là chuyện hoàn toàn có thể xảy ra.

Tinh thần chung của các nước là tạo điều kiện thúc đẩy phát triển thanh toán điện tử, nhưng có sự kiểm soát chặt chẽ thông qua các NH và tổ chức thanh toán nội địa cùng với các quy định cụ thể về kiểm soát tài khoản và giao dịch.

Một trong những vấn đề quan trọng là tạo điều kiện pháp lý và hỗ trợ các doanh nghiệp trong nước phát triển đủ mạnh, làm chủ thị trường nội địa cũng như cơ hội mở rộng ra quốc tế.

Nếu chúng ta có một tầm nhìn xa và một mục tiêu rõ ràng thì hoàn toàn có các biện pháp cũng như lộ trình để thực hiện điều đó.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận