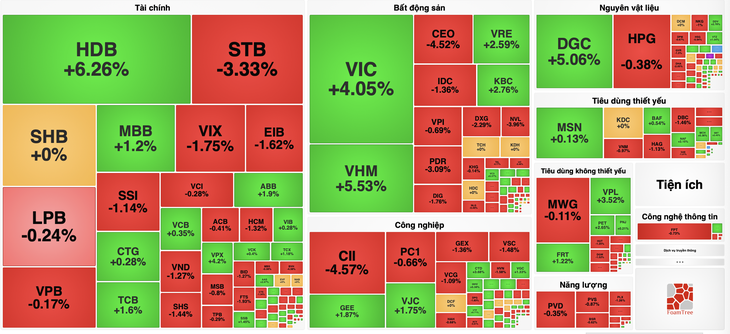

Biểu đồ nhiệt phiên 31-12 - Nguồn: VSF

Chứng khoán khép lại năm 2025 trong khởi sắc

Thị trường chứng khoán tiếp tục duy trì đà khởi sắc trong phiên giao dịch cuối của năm 2025 (ngày 31-12). VN-Index tăng 17,59 điểm, tương ứng 1%, lên 1.784,49 điểm.

Trái chiều, HNX-Index giảm 1,73 điểm (-0,69%) xuống 248,77 điểm, trong khi UPCoM-Index tăng nhẹ 0,22 điểm (+0,18%) lên 120,97 điểm. VN30-Index cũng ghi nhận mức tăng 20,93 điểm (+1,04%), đạt 2.030,63 điểm.

Độ rộng thị trường nghiêng về phía tích cực với 352 mã tăng giá, 352 mã giảm và 856 mã đứng giá. Thanh khoản trên sàn HoSE cải thiện rõ rệt khi giá trị giao dịch đạt khoảng 22.350 tỉ đồng, tăng 8,5% so với phiên liền trước, cho thấy dòng tiền tiếp tục duy trì sự chủ động.

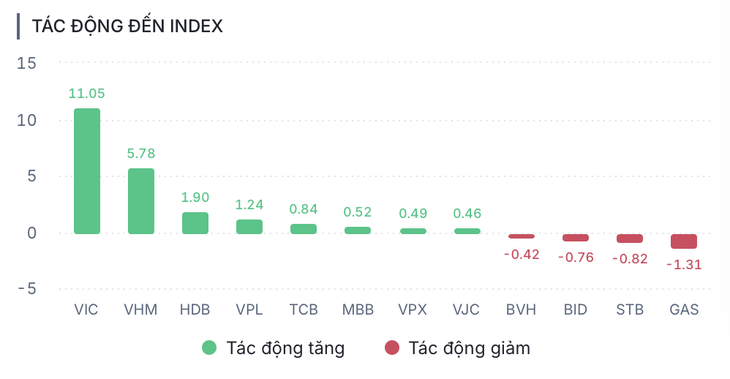

Về tác động lên chỉ số, nhóm cổ phiếu vốn hóa lớn đóng vai trò dẫn dắt. VIC là mã có ảnh hưởng tích cực nhất khi đóng góp hơn 11 điểm cho VN-Index, tiếp đến là VHM (+6,07 điểm) và HDB (+1,55 điểm).

Ở chiều ngược lại, STB, GAS và BID là những cổ phiếu gây áp lực giảm điểm lớn nhất, song mức tác động không đủ để làm đảo chiều xu hướng chung.

Nhóm cổ phiếu họ Vingroup tiếp tục là tâm điểm của thị trường. VIC tăng hơn 4%, VHM bứt phá 5,53%, VRE tăng 2,59%, trong khi VPL cũng ghi nhận mức tăng trên 3%. Diễn biến đồng thuận của nhóm này góp phần quan trọng giúp VN-Index duy trì đà tăng trong suốt phiên.

Xét theo nhóm ngành, ngân hàng là điểm sáng nổi bật khi nhiều cổ phiếu lớn giao dịch khởi sắc. HDB tăng mạnh 6,26%, MBB tăng 1,2%, TCB tăng 1,6%, CTG và VCB cùng tăng nhẹ. Tuy nhiên, một số mã như STB, VPB hay LPB vẫn chịu áp lực điều chỉnh.

Nhóm chứng khoán diễn biến phân hóa với sắc đỏ chiếm ưu thế ở các mã như SSI, VND, VIX, trong khi một số cổ phiếu vốn hóa vừa và nhỏ ghi nhận mức tăng tích cực. Ở nhóm nguyên vật liệu, DGC tăng hơn 5%, trở thành điểm nhấn đáng chú ý, trong khi HPG giảm nhẹ.

Các cổ phiếu tác động đến VN-Index phiên giao dịch cuối năm - Nguồn: WiData

Nhà đầu tư ngoại mua ròng nhiều nhất cổ phiếu nào?

Về giao dịch khối ngoại, nhà đầu tư nước ngoài tiếp tục duy trì trạng thái mua ròng với giá trị khoảng 650,04 tỉ đồng. Tổng giá trị mua vào đạt 1.886,52 tỉ đồng, trong khi giá trị bán ra ở mức 1.236,47 tỉ đồng.

Ở chiều bán ròng, HDB là mã chịu áp lực lớn nhất với giá trị hơn 72 tỉ đồng, tiếp đến là LPB khoảng 41,8 tỉ đồng. Một số cổ phiếu khác như VPX, VIX, VCG, HVN, CEO… cũng bị khối ngoại bán ròng, song giá trị đều dưới 25 tỉ đồng mỗi mã.

Ngược lại, STB dẫn đầu danh sách mua ròng của khối ngoại với gần 133 tỉ đồng, theo sau là VPL khoảng 119,4 tỉ đồng và MWG hơn 112 tỉ đồng. Ngoài ra, các mã như MBB, CTG, VPB, PVD và VCB cũng được mua ròng, với giá trị dưới 80 tỉ đồng.

Bước vào đầu năm, VN-Index khởi điểm quanh mốc 1.266 điểm. Khép lại năm 2025 ở mức 1.784 điểm, chỉ số này tăng gần 518 điểm, tương đương mức tăng hơn 40%, đánh dấu một năm bứt phá mạnh về mặt điểm số.

Một năm đầy thử thách

Đằng sau mức tăng ấn tượng của VN-Index, không ít nhà đầu tư vẫn đánh giá 2025 là một năm giao dịch nhiều thử thách, đặc biệt trong giai đoạn cuối năm. Thị trường thường xuyên rơi vào trạng thái "xanh vỏ, đỏ lòng", khi đà tăng của chỉ số chủ yếu được dẫn dắt bởi nhóm cổ phiếu họ Vingroup.

Trong biên độ tăng 518 điểm của cả năm, riêng VIC và VHM đã đóng góp tới 372 điểm cho chỉ số. Do VPL chỉ mới lên sàn từ giữa tháng 5-2025, đồng thời VIC và VHM cũng chỉ thực sự bứt phá mạnh kể từ giai đoạn này, nên sức ảnh hưởng của nhóm Vin càng trở nên rõ nét trong nửa cuối năm.

Cụ thể, tính từ ngày 14-5 đến khi kết thúc năm 2025, VN-Index tăng thêm 474,76 điểm, trong đó VIC và VHM đóng góp khoảng 309 điểm.

Theo báo cáo Chiến lược Quản lý gia sản mới đây của FIDT, bước sang năm 2026, thị trường chứng khoán được dự báo tiếp tục trong trạng thái giằng co, với các yếu tố tích cực và tiêu cực đan xen, khiến xu hướng tăng nếu có sẽ mang tính chọn lọc.

Ở chiều rủi ro, những bất định từ môi trường bên ngoài, đặc biệt là các yếu tố liên quan đến thương mại và thuế quan, có thể ảnh hưởng đến chuỗi cung ứng và kỳ vọng tăng trưởng. Bên cạnh đó, mức đòn bẩy trên thị trường vẫn ở vùng cao, làm giảm biên an toàn và gia tăng nguy cơ điều chỉnh mạnh khi dòng tiền suy yếu hoặc xuất hiện cú sốc thông tin.

Mặt bằng lãi suất trong nước có xu hướng nhích lên cũng tạo thêm áp lực lên chi phí vốn và định giá doanh nghiệp.

Dù vậy, xét về nền tảng, cán cân vẫn nghiêng về phía tích cực khi định hướng chính sách nhìn chung vẫn hỗ trợ tăng trưởng, lợi nhuận doanh nghiệp được kỳ vọng duy trì, trong khi định giá nhiều nhóm ngành đang ở mức hấp dẫn so với lịch sử và tiềm năng tăng trưởng trung hạn. Câu chuyện nâng hạng thị trường cũng được kỳ vọng sẽ tạo thêm động lực thu hút dòng tiền trong giai đoạn tới.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận