Trong khi nhiều nhà đầu tư thoát được hàng sau khi cổ phiếu FLC giảm sàn triền miên, thì lãnh đạo tập đoàn lại muốn hủy giao dịch trong phiên đột biến 1-4. Trong ảnh: trụ sở FLC tại quận Cầu Giấy (Hà Nội) - Ảnh: NAM TRẦN

Nếu đúng luật, FLC bị thâu tóm là bình thường

Ngay sau khi ông Trịnh Văn Quyết bị tạm hoãn xuất cảnh và bị bắt để điều tra về hành vi thao túng cổ phiếu, mã chứng khoán FLC (Tập đoàn FLC) đã bị giảm sàn liên tiếp 4 phiên (28 đến 31-3).

Bất ngờ, sang đến phiên 1-4, xuất hiện lượng giao dịch đột biến gấp 100 lần so với các phiên kế trước, với hơn 100 triệu cổ phiếu FLC được khớp lệnh trực tiếp trên sàn, tương đương gần 1.050 tỉ đồng được "sang tay". Với cú đảo chiều này, nhiều nhà đầu tư nhỏ lẻ đã bán được cổ phiếu, cắt lỗ.

Tuy nhiên, ông Đặng Tất Thắng - chủ tịch hội đồng quản trị mới của Tập đoàn FLC (người thay vị trí ông Trịnh Văn Quyết) - lại có công văn gửi đến Ủy ban Chứng khoán Nhà nước, Sở Giao dịch chứng khoán TP.HCM (HoSE), đề nghị xem xét hủy bỏ toàn bộ giao dịch trên, vì cho rằng có kẻ tung tin đồn rồi tranh thủ gom mua cổ phiếu FLC trong phiên 1-4 nhằm mục đích thâu tóm.

Hiện Tập đoàn FLC lưu hành hơn 709,9 triệu cổ phiếu. Như vậy, 100 triệu cổ phiếu được "sang tay" kể trên tương đương hơn 14% vốn điều lệ tập đoàn. Chưa tính đến trường hợp nhóm này đã gom nhỏ giọt từ trước. Đồng thời, nếu cơ quan chức năng không đình chỉ giao dịch cổ phiếu FLC, họ cũng tìm cách mua thêm cổ phần vào những phiên tiếp theo.

Trao đổi với Tuổi Trẻ Online, TS Phan Phương Nam - phó trưởng khoa Luật thương mại Đại học Luật TP.HCM - cho biết, việc doanh nghiệp niêm yết bị thâu tóm là bình thường.

Tuy nhiên, trong trường hợp trên, để hủy bỏ các giao dịch theo như FLC kiến nghị thì cơ quan chức năng phải xác định ra những vi phạm. Theo thông tin cung cấp thì chưa có đủ dữ liệu để nói là hành vi thâu tóm theo pháp luật hiện hành.

Vì theo pháp luật hiện hành thì hành vi thâu tóm thể hiện bằng việc chào mua công khai, mà việc này theo quy định tại khoản 1 điều 35 Luật chứng khoán năm 2019 phải là việc: "Tổ chức, cá nhân và người có liên quan theo quy định… dự kiến mua cổ phiếu có quyền biểu quyết, chứng chỉ quỹ đóng đang lưu hành dẫn đến trực tiếp hoặc gián tiếp sở hữu đạt từ 25% trở lên số cổ phiếu có quyền biểu quyết của 1 công ty đại chúng".

Trong khi đó thì số lượng chứng khoán theo thông tin chỉ là 14% (còn con số trước đó chưa có dữ liệu). Theo đó, cơ quan nhà nước cần phải xem các chủ thể này có hay không thực hiện nghĩa vụ công bố thông tin theo quy định pháp luật khi trở thành cổ đông lớn của FLC.

Theo TS Nam, điều này làm nảy sinh 2 tình huống:

Một là, nhóm người này mua chưa đến 25% trở lên số cổ phiếu có quyền biểu quyết của FLC (tính đến thời điểm hiện nay) thì hành vi của họ chưa buộc phải chào mua công khai theo quy định nên chưa có chế tài xử lý. Có chăng, có thể xử lý họ khi họ là cổ đông lớn nhưng không công bố thông tin sau khi giao dịch.

Hai là, nhóm người này mua từ 25% trở lên số cổ phiếu có quyền biểu quyết của FLC (tính đến thời điểm hiện nay) thì hành vi của họ đã vi phạm quy định về chào mua công khai nhằm mục đích thâu tóm theo Luật chứng khoán.

Theo đó, Nhà nước có quyền áp dụng các chế tài được quy định tại điều 17 nghị định 156/2020, bao gồm biện pháp: "Buộc bán cổ phiếu để giảm tỉ lệ nắm giữ xuống dưới mức phải chào mua công khai đối với hành vi vi phạm trong thời hạn tối đa 6 tháng kể từ ngày quyết định áp dụng biện pháp này có hiệu lực thi hành".

Không thể hy sinh lợi ích của cổ đông nhỏ

Theo các chuyên gia, việc có hủy bỏ giao dịch cổ phiếu FLC trong ngày 1-4 hay không thì cần Ủy ban Chứng khoán Nhà nước, HoSE và cả sự hỗ trợ của Trung tâm Lưu ký chứng khoán Việt Nam (như vụ hủy cổ phiếu ông Quyết "bán chui") nghiên cứu và áp dụng theo quy định tại khoản 1 điều 7 Luật chứng khoán năm 2019, bao gồm cả lý do để ổn định thị trường.

Theo ông Trần Nguyên Đán - giảng viên Trường đại học Kinh tế TP.HCM, việc lãnh đạo FLC lo lắng tập đoàn bị thâu tóm cũng có cơ sở.

Bởi theo Luật doanh nghiệp (sửa đổi, bổ sung 2020), cổ đông hoặc nhóm cổ đông sở hữu từ 5% cổ phần phổ thông trở lên đã có thể triệu tập cuộc họp đại hội cổ đông bất thường (như vụ đang xảy ra ở Địa ốc Hoàng Quân với nhóm cổ đông lớn nhà Louis).

Ngoài ra, tại đại hội cổ đông thường niên 2022 sắp diễn ra, không loại trừ khả năng các cổ đông sẽ bắt tay nhau để thâu tóm FLC.

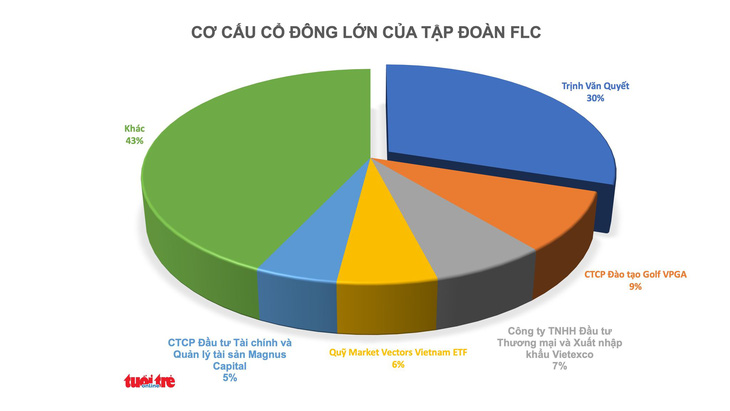

Các cổ đông chính đang nắm giữ cổ phần FLC

Nhưng theo ông Đán, lập luận của phía FLC yêu cầu tạm ngừng giao dịch để chống thâu tóm và ổn định thị trường là không đủ sức thuyết phục. Nếu Ủy ban Chứng khoán Nhà nước chấp nhận lý lẽ này thì cơ hội nào để cho các nhà đầu tư đang ôm hàng nhà FLC có cơ hội chuyển đổi danh mục? Nếu nghi ngờ có đội nhóm đang lũng đoạn thị trường cổ phiếu thì lẽ ra đại diện FLC phải yêu cầu cơ quan điều tra vào cuộc.

"Hành động trên của đại diện FLC là hy sinh lợi ích của cổ đông thiểu số để bảo vệ quyền lợi của ban điều hành, đi ngược lại tinh thần của hầu hết các quy định về bảo vệ quyền và lợi ích của cổ đông thiểu số ở các nước phát triển", ông Trần Nguyên Đán cho hay.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận