Các công ty chứng khoán có danh mục tự doanh càng lớn càng dễ rủi ro trước những biến động của thị trường - Ảnh: QUANG ĐỊNH

Cuộc đua của ngành chứng khoán ngày càng trở nên khốc liệt. Nhóm công ty chứng khoán có ngân hàng mẹ đứng phía sau sở hữu lợi thế rõ rệt về khả năng tiếp cận vốn chi phí thấp và mở rộng bảng cân đối nhanh chóng.

Từ miễn phí giao dịch đến bùng nổ margin và tự doanh

Để lý giải nguyên nhân giúp một số công ty chứng khoán ghi nhận mức tăng trưởng vượt trội mấy năm gần đây, cần nhìn vào sự thay đổi mang tính cấu trúc của mô hình kinh doanh toàn ngành.

Cuộc đua miễn phí giao dịch đã làm xói mòn vai trò truyền thống của môi giới, khiến thước đo năng lực cạnh tranh không còn nằm ở số lượng chi nhánh hay đội ngũ môi giới, mà chuyển sang năng lực vốn, khả năng hút dòng tiền và cung cấp đòn bẩy tài chính cho khách hàng.

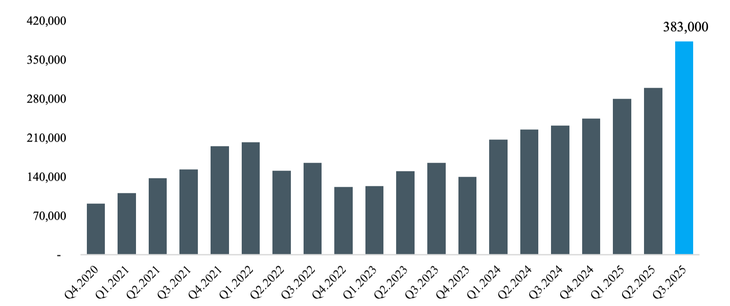

Diễn biến dư nợ cho vay của các công ty chứng khoán

Đến cuối quý 3-2025, tổng dư nợ cho vay toàn ngành chứng khoán đã lập kỷ lục khoảng 383.000 tỉ đồng. Bất chấp các cảnh báo liên tục từ giới chuyên gia về mức độ "căng" của margin, dư nợ vẫn tiếp tục tăng đều.

Ông Lê Hoài Ân, CFA, giảng viên tại Đại học Ngân hàng TP.HCM

Vai trò của margin đối với thanh khoản thị trường là rất lớn. Với vòng quay vốn bình quân khoảng 12 lần mỗi năm, chỉ riêng 100.000 tỉ đồng dư nợ margin có thể tạo ra giá trị giao dịch lên tới khoảng 1,2 triệu tỉ đồng trong một năm.

Khi cho vay ký quỹ trở thành động cơ lợi nhuận chủ đạo, áp lực tăng vốn và mở rộng vay nợ đối với các công ty chứng khoán là điều khó tránh khỏi.

Vấn đề không nằm ở bản thân việc sử dụng đòn bẩy, mà ở tốc độ tăng trưởng và kỷ luật quản trị rủi ro đi kèm.

Trong năm 2024, vốn chủ sở hữu của nhiều công ty chứng khoán tăng chậm hơn đáng kể so với tốc độ tăng margin, buộc họ phải đẩy mạnh vay ngân hàng và phát hành trái phiếu để bổ sung nguồn vốn. Bước sang năm 2025, quy mô tăng vốn được đẩy lên mức cao hơn, song dư nợ margin vẫn tăng nhanh hơn vốn chủ, khiến tỉ lệ dư nợ margin trên vốn tiếp tục đi lên.

Trong bối cảnh đó, vốn vay ngân hàng tiếp tục đóng vai trò lực đỡ quan trọng, qua đó cho thấy lợi thế vượt trội của nhóm công ty chứng khoán có ngân hàng hậu thuẫn.

Khi tự doanh quay lại vị trí trung tâm

Nếu cho vay ký quỹ đại diện cho rủi ro tín dụng mang tính ngắn hạn, thì hoạt động tự doanh phản ánh rủi ro thị trường và rủi ro định giá.

Trong các giai đoạn biến động mạnh trước đây, nhiều công ty chứng khoán từng phải thu hẹp hoặc cơ cấu lại danh mục tự doanh, thậm chí bán ròng quy mô lớn để giảm thiểu rủi ro.

Tuy nhiên đến năm 2025, tự doanh đã quay trở lại vị trí trung tâm trong mô hình kinh doanh của nhiều công ty, đặc biệt là những công ty có quy mô vốn lớn.

Cá biệt, có những công ty chứng khoán phân bổ hơn một nửa tổng tài sản vào các khoản đầu tư tự doanh.

Việc vừa đẩy mạnh cho vay ký quỹ trong giai đoạn thị trường hưng phấn, vừa nắm giữ danh mục tự doanh nhạy cảm với biến động giá, khiến các công ty này đối mặt với rủi ro "phản ứng kép" nếu thị trường xảy ra cú sốc giảm mạnh.

Trong kịch bản bất lợi, giá trị tài sản tự doanh suy giảm đồng thời với việc tài sản bảo đảm cho các khoản vay ký quỹ yếu đi sẽ khiến rủi ro lan truyền nhanh và khó kiểm soát hơn so với các chu kỳ trước.

Rủi ro lan truyền trong hệ sinh thái tài chính

Rủi ro lớn nhất không nằm ở một khoản thua lỗ riêng lẻ, mà ở khả năng nhiều loại rủi ro cùng lúc phát sinh và lan truyền xuyên suốt các mắt xích trong hệ sinh thái ngân hàng - công ty chứng khoán - doanh nghiệp.

Một kênh rủi ro đáng chú ý là việc các công ty chứng khoán nắm giữ lượng lớn trái phiếu doanh nghiệp, qua đó mở rộng hoạt động cấp tín dụng dưới hình thức đầu tư và mang đặc điểm của "ngân hàng ngầm", nằm ngoài khu vực ngân hàng truyền thống.

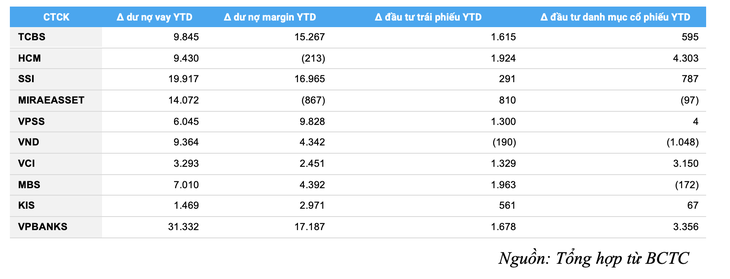

Diễn biến thay đổi so với đầu năm về dư nợ vay, dư nợ margin, giá trị đầu tư trái phiếu và cổ phiếu tại top 10 công ty chứng khoán về dư nợ

Tính đến cuối quý 3-2025, quy mô thị trường trái phiếu doanh nghiệp đạt khoảng hơn 1,3 triệu tỉ đồng, trong đó nhóm ngân hàng và bất động sản chiếm hơn 80% tổng giá trị lưu hành. Ngay cả các công ty chứng khoán có quy mô rất lớn cũng cho thấy mức độ gắn kết cao giữa cho vay và đầu tư.

Tại ngày 30-9-2025, TCBS ghi nhận dư nợ cho vay ký quỹ và ứng trước tiền bán hơn 41.700 tỉ đồng, cùng với danh mục tài sản tài chính sẵn sàng để bán vượt 27.000 tỉ đồng, trong đó gần 14.000 tỉ đồng là trái phiếu chưa niêm yết.

Khi trái phiếu chưa niêm yết chiếm tỉ trọng lớn, rủi ro định giá và khả năng thoát vị thế trong giai đoạn thị trường căng thẳng trở thành điểm cần được giám sát chặt chẽ hơn.

Bên cạnh đó, danh mục tự doanh cổ phiếu của nhiều công ty chứng khoán cũng tiềm ẩn không ít lo ngại.

Dù thị trường chứng khoán tăng mạnh trong năm 2025, nhưng nếu loại trừ tác động của nhóm cổ phiếu Vingroup, phần còn lại của thị trường vẫn chứng kiến mức độ biến động rất lớn.

Việc hoạt động margin gia tăng mạnh song hành với danh mục tự doanh cổ phiếu có quy mô lớn làm gia tăng nguy cơ rủi ro giá, thậm chí tiềm ẩn khả năng thao túng và làm giá trong một số trường hợp.

Nhiều công ty chứng khoán đang nắm giữ từ vài trăm đến vài nghìn tỉ đồng giá trị cổ phiếu niêm yết, khiến mức độ tập trung danh mục ở mức cao. Hoạt động mua bán với tần suất lớn của các quỹ tự doanh cũng góp phần làm gia tăng biến động thị trường.

Khi một sự cố xảy ra, áp lực có thể truyền dẫn qua nhiều kênh cùng lúc: giá cổ phiếu giảm làm suy yếu danh mục tự doanh, kéo theo giá trị tài sản bảo đảm cho margin giảm, từ đó gây áp lực lên thanh khoản và tâm lý thị trường.

Thông tư 102 và áp lực siết kỷ luật vốn

Trong bối cảnh rủi ro tập trung gia tăng nhanh cùng mức đòn bẩy cao, khả năng bị siết chặt về mặt quy định là điều khó tránh khỏi. Thông tư 102 được xem là bước đi trực diện nhằm đưa kỷ luật vốn của ngành chứng khoán tiến gần hơn tới các chuẩn mực thận trọng.

Thông tư 102 có hiệu lực từ ngày 15-2-2025, yêu cầu các tổ chức kinh doanh chứng khoán phải khắc phục trong vòng 6 tháng nếu tỉ lệ vốn khả dụng giảm xuống dưới 180% do phương pháp tính được điều chỉnh theo hướng chặt chẽ hơn.

Trọng tâm của cơ chế này là buộc vốn khả dụng phải đủ khả năng hấp thụ tổng giá trị rủi ro, bao gồm rủi ro thị trường, rủi ro thanh toán và rủi ro hoạt động.

Đáng chú ý, Bộ Tài chính cũng định hướng nâng hệ số rủi ro đối với các khoản đầu tư quá tập trung vào một loại tài sản, qua đó tác động trực tiếp đến hành vi mở rộng danh mục tự doanh và cho vay ký quỹ.

Điều này đồng nghĩa với việc, nếu trước đây vốn chủ yếu được sử dụng để tối đa hóa quy mô bảng cân đối, thì từ sau ngày 15-12-2025, chi phí sử dụng vốn cho các tài sản rủi ro cao và các khoản đầu tư tập trung sẽ trở nên đắt đỏ hơn, buộc các công ty chứng khoán phải cân nhắc kỹ hơn giữa tăng trưởng và an toàn.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận