Trong thời đại công nghệ phát triển nhanh chóng với lượng dữ liệu và thông tin khổng lồ, ngân hàng là một trong những ngành tiên phong chuyển đổi số để chủ động thích ứng với bối cảnh cuộc cách mạng công nghiệp 4.0, tạo lợi thế cạnh tranh và phát triển bền vững.

Theo thống kê sơ bộ của Ngân hàng Nhà nước (NHNN), có đến 95% ngân hàng đã và đang xây dựng chiến lược chuyển đổi số, trong đó 39% ngân hàng đã phê duyệt chiến lược hoặc tích hợp trong định hướng phát triển kinh doanh và công nghệ thông tin. Mới đây, "Kế hoạch chuyển đổi số ngành ngân hàng đến năm 2025, định hướng đến năm 2030" của NHNN xác định mục tiêu hướng đến vào năm 2025 đảm bảo 60% tổ chức tín dụng có tỉ trọng doanh thu từ kênh số đạt trên 30%.

Thực chất, chuyển đổi số trong ngành ngân hàng không chỉ đơn giản là ứng dụng các công nghệ mới như AI, Blockchains và tự động hoá trong quy trình ở cấp độ vi mô; thay vào đó là chuyển đổi toàn bộ mô hình, chiến lược và văn hoá kinh doanh của ngân hàng - trên nền tảng sự đổi mới công nghệ.

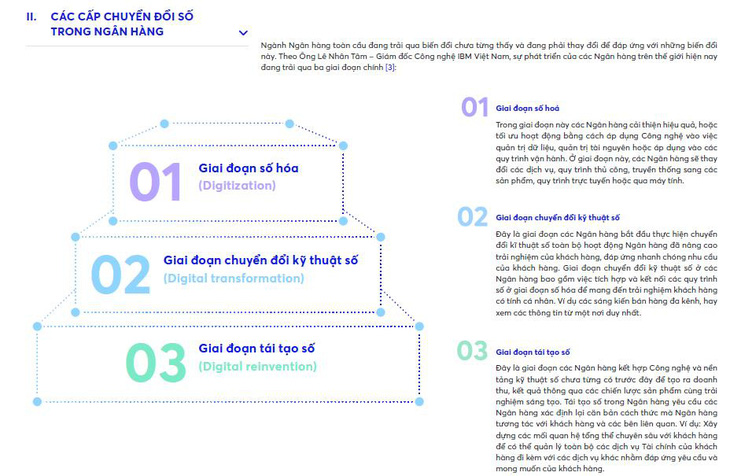

Theo Báo cáo Ứng dụng Ngân hàng số tại Việt Nam: Khi lấy khách hàng làm cốt lõi do Ngân hàng TMCP Quân Đội (MBBank) mới phát hành, quá trình Chuyển đổi số của các ngân hàng thường chia theo 3 giai đoạn chính: Giai đoạn số hoá (Digitization) – các ngân hàng cải thiện hiệu quả hoặc tối ưu hoạt động bằng cách áp dụng công nghệ vào các dữ liệu, tài nguyên hoặc quy trình riêng lẻ trong hoạt động; Giai đoạn Chuyển đổi kỹ thuật số (Digital Transformation) - các ngân hàng bắt đầu thực hiện số hóa toàn bộ hoạt động ngân hàng, tích hợp và kết nối các quy trình số để tạo nên hành trình trải nghiệm khách hang mang tính cá nhân; Giai đoạn tái tạo số (Digital reinvention) - các ngân hàng kết hợp công nghệ và nền tảng kỹ thuật số chưa từng có trước đây để tạo ra doanh thu, kết quả thông qua các chiến lược sản phẩm cùng trải nghiệm sáng tạo

Các cấp chuyển đổi số trong Ngân hàng (Theo Báo cáo: Ứng dụng Ngân hàng số tại Việt Nam khi lấy khách hàng làm cốt lõi phát hành tháng 7-2021 bởi MBBank)

Bởi vậy, phần lớn các ngân hàng tại Việt Nam mới triển khai ở giai đoạn một và giai đoạn hai thông qua chủ động lựa chọn hợp tác với các tổ chức công nghệ tài chính (Bigtech, Fintech…) để thực hiện số hoá sản phẩm, dịch vụ và xây dựng các kênh phân phối hiện đại cho khách hàng.

Trong khi đó, một số ít ngân hàng tiên phong lựa chọn đổi mới thông qua đầu tư tự phát triển các nền tảng dữ liệu công nghệ. Có thể kể đến MBBank là một ví dụ điển hình khi không chỉ đẩy mạnh ngân hàng số, mở rộng hệ sinh thái sản phẩm dịch vụ số chuyên biệt, mà còn tiến tới trở thành một doanh nghiệp công nghệ quy mô lớn, cung ứng nền tảng số non-banking (phi ngân hàng) cho khách hàng.

Có thể coi chuyển đổi số trong ngành ngân hàng như một cuộc chạy đua marathon, việc lựa chọn "cự ly" và "tốc độ" tuỳ thuộc vào "sức bền" và chiến lược của mỗi ngân hàng. Trong cuộc chạy đua này, các ngân hàng phải đối mặt với không ít thách thức ngay từ khi bắt đầu, đòi hỏi cần phải nhanh chóng thay đổi thể chế, vốn đầu tư lớn, nâng cao năng lực số trong quản lý – vận hành – xử lý rủi ro một cách hiệu quả để bảo vệ lợi ích người tiêu dùng, đặc biệt trong bối cảnh "bình thường mới" của đại dịch Covid-19.

Theo ông Vũ Thành Trung – Thành viên Ban điều hành, Giám đốc Khối Ngân hàng số của MBBank, việc đầu tư cho công nghệ để cải tiến quy trình, sản phẩm – dịch vụ thực chất là tận dụng sức mạnh của công nghệ để cải thiện sự hài lòng của khách hàng, mang đến hành trình trải nghiệm thuận tiện nhất.

Vì vậy, công tác chuyển đổi số của ngân hàng luôn cần lấy khách hàng làm trung tâm, đồng nghĩa với việc ngân hàng cần chuyển trọng tâm từ sản phẩm sang khách hàng; đổi mới sản phẩm dựa trên phân tích dữ liệu khách hàng, từ đó cung cấp các giải pháp số đáp ứng được nhu cầu thực tế và đón đầu các xu hướng tiêu dùng mới.

Báo cáo "Retail Banking 2020" của hãng kiểm toán PricewaterhouseCoopers (PwC) chỉ ra, 40% khách hàng rời ngân hàng sau một trải nghiệm tồi tệ; và ngược lại, nâng tầm trải nghiệm khách hàng sẽ giúp ngân hàng giành được lợi thế cạnh tranh lớn trên "đường đua" chuyển đổi số.

Bởi vậy, hàng loạt ngân hàng tập trung đẩy mạnh các tiện ích số nhằm "giữ chân" khách hàng và thu hút các khách hàng mới. TPBank triển khai mô hình ngân hàng LiveBank hoàn toàn tự động giúp khách hàng chỉ mất 3s để nhận diện và 30s để xử lý giao dịch. Techcombank chú trọng phát triển trải nghiệm khách hàng trên ngân hàng trực tuyến (Ebaking), giảm thiểu thời gian và chi phí giao dịch cho khách hàng...

MBBank đã triển khai tích hợp tất cả các giao dịch ngân hàng và quản lý tài chính hoàn toàn miễn phí trên app MBBank và Biz MBBank. MBBank cũng là ngân hàng đầu tiên cho phép khách hàng sở hữu nhiều số tài khoản tương tự như "một chiếc ví nhiều ngăn" hay miễn phí tài khoản tứ quý, tài khoản trùng số điện thoại, tài khoản trùng ngày sinh…trên app MBBank, thu hút hàng triệu lượt mở mới.

Mới đây, ngân hàng này cũng tiên phong ra mắt hình thức thanh toán mới bằng mã VietQR trên App MBBank, theo đó khách hàng có thể dễ dàng tạo một mã QR kèm linh vật, màu sắc theo sở thích hoặc phong thủy cho tài khoản thanh toán của mình và lưu lại cho mọi giao dịch, rút ngắn thời gian và giản tiện trong thao tác thanh toán.

Bằng việc tích hợp các tính năng vượt trội, tính từ đầu năm 2020 đến hết quý I/2021, MBBank đã có hơn 2,7 triệu người dùng App MBBank và trên 50.000 quản lý cấp độ doanh nghiệp sử dụng app Biz MBBank. So với thời điểm cuối năm 2020, số khách hàng sử dụng App MBBank tăng 58%, chiếm 54% tổng số khách hàng cá nhân của MBBank. Những con số này đã chứng minh hệ sinh thái tiện ích và khách biệt trên App MBBank đã giúp Ngân hàng này đạt được vị thế dẫn đầu trong cuộc đua marathon chuyển đổi số.

Nâng tầm trải nghiệm khách hàng là thách thức nhưng cũng là cơ hội để các ngân hàng vươn lên bứt phá

Bên cạnh đó, một trong những lợi thế của MBBank trong cuộc đua chuyển đổi số ở chiến lược đầu tư cho hạ tầng công nghệ chủ động và đồng bộ. Được biết MBBank đã dành khoảng 50 triệu USD mỗi năm để đầu tư cho hạ tầng công nghệ độc lập, không phụ thuộc vào bên thứ ba. Sự đầu tư bài bản và chuyên nghiệp giúp MBBank chủ động thử nghiệm liên tục, tạo ra những quy trình sản phẩm mới, mô hình kinh doanh mới và cách thức phục vụ mới, hướng đến mục tiêu cuối cùng là những trải nghiệm tốt nhất cho khách hàng.

Song song với đầu tư cho hạ tầng công nghệ, một thách thức không nhỏ trong chuyển đổi số ngân hàng là con người làm công nghệ. Ở MBBank, tư duy đổi mới số trở thành văn hoá doanh nghiệp và môi trường làm việc hàng ngày ưu tiên cho sự linh hoạt, sáng tạo và năng động.

Hiện nay, đội ngũ nhân sự công nghệ, lập trình viên của MBBank lên đến hơn 1.200 người, chiếm 10% nhân sự toàn ngân hàng; con số này tiếp tục gia tăng và dự kiến sẽ chiếm tới 25% vào năm 2024. Con người trở thành yếu tố cốt lõi để MBBank chuyển mình thành công từ mô hình ngân hàng truyền thống sang Ngân hàng số, giúp MBBank tăng tốc số hoá một cách bền vững và hướng tới mô hình hoạt động của một công ty công nghệ.

Chuyển đổi số ngân hàng đang diễn ra ngày càng mạnh mẽ và trở thành xu thế tất yếu. Tuy nhiên, báo cáo Ứng dụng Ngân hàng số tại Việt Nam: Khi lấy khách hàng làm cốt lõi chỉ ra rằng các ngân hàng cần phải đánh giá lại mức độ số hoá để tìm ra hướng đi phù hợp, hoạch định một con đường rõ ràng trong dài hạn và áp dụng chiến thuật phù hợp trong từng giai đoạn. Điều này sẽ giúp các ngân hàng tránh khỏi việc "kiệt sức" trước khi về đích trong "cuộc chạy đua marathon" và đạt được mục tiêu chuyển đổi số đề ra.

Để tìm hiểu thêm về ngân hàng số Việt Nam, tải báo cáo tại link: https://bit.ly/Baocaonganhangso

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận