Dự án nhà ở xã hội Becamex Vietsing tại phường Bình Hòa, TP.HCM - Ảnh: TRÍ ĐỨC

Như vậy, giờ đây vợ chồng có thu nhập dưới 40 triệu đồng/tháng, người độc thân có thu nhập không quá 20 triệu đồng/tháng hoặc thu nhập không quá 30 triệu/tháng nuôi con dưới 18 tuổi sẽ được đăng ký mua nhà ở xã hội - điều mà trước nay xa vời bởi quy định khống chế mức thu nhập (điều kiện mua nhà ở xã hội trước đây với người độc thân thu nhập không quá 15 triệu đồng/tháng, hộ gia đình tổng thu nhập hai vợ chồng không quá 30 triệu đồng).

"Có nhà mới nghĩ đến chuyện lấy vợ, sinh con"

Ghi nhận của Tuổi Trẻ cho thấy nhiều bạn trẻ rất hào hứng khi biết Chính phủ nới điều kiện mua nhà ở xã hội. Anh Vũ Hoàng Nam (33 tuổi, quê Ninh Bình), một kỹ sư xây dựng làm việc tại Hà Nội, cho biết với giá nhà cao ngất ngưởng trên dưới 100 triệu đồng/m2 tại Hà Nội như hiện nay thì những người trẻ có thu nhập từ 15 - 20 triệu đồng/tháng như anh không dám nghĩ tới việc mua nhà.

Hầu hết đều chọn ở nhà thuê để tích lũy, chờ giá nhà hạ nhiệt. Nhưng thời gian qua giá chung cư cứ tăng khiến anh nản lòng, câu hỏi khi nào mới mua được một căn hộ để an cư càng trở nên xa vời.

Việc Chính phủ nới điều kiện mua nhà ở xã hội, giá bán phù hợp với thu nhập sẽ mở ra cơ hội mua nhà cho nhiều người trẻ đang làm việc tại các TP lớn như Hà Nội, TP.HCM. "Với mức giá bán từ 20 - 30 triệu đồng/m2 tùy theo dự án, một căn hộ 70m2 sẽ có giá bán từ 1,4 - 2,1 tỉ đồng. Nếu mỗi tháng tiết kiệm được 10 triệu đồng thì khoảng 15 - 20 năm sau tôi sẽ trả hết tiền gốc và lãi vay mua nhà, thực hiện được giấc mơ an cư", anh Nam tính toán.

Tương tự, anh Trần Văn Đoàn (32 tuổi), nhân viên thiết kế, gần 10 năm bám trụ TP.HCM là chừng ấy năm "du mục" qua nhiều khu nhà trọ khác nhau. Mức lương 18 triệu đồng/tháng là con số không nhỏ, nhưng ở TP.HCM con số này chưa đủ để anh nghĩ đến chuyện mua được nhà bởi cuộc sống còn lắm khoản phải chi tiêu.

"Mỗi lần chuyển trọ là một lần mệt mỏi và luôn thôi thúc tôi cần cố gắng để có chốn an cư. Nhưng thu nhập của tôi cũng không cao để với tới một căn hộ thương mại, bởi giá căn hộ giờ đã trên 3 - 5 tỉ đồng hết rồi. Oái oăm là trước đây tôi lại vượt ngưỡng người thu nhập thấp để được xét duyệt mua nhà ở xã hội. Tôi bị kẹt ở giữa nên cứ thấy giấc mơ mua nhà xa vời dù bản thân đã cố gắng tích cóp khoản tiết kiệm nền", anh Đoàn chia sẻ.

Khi nghe thông tin về việc Chính phủ nới mức thu nhập, anh Đoàn như vỡ òa bởi cơ hội an cư bao nhiêu năm nay đã đến gần khi mức lương nằm trong ngưỡng đủ điều kiện nộp hồ sơ mua nhà ở xã hội. Để không bỏ lỡ cơ hội sở hữu nhà trước khi lương tăng vượt ngưỡng 20 triệu đồng, anh Đoàn cho hay bản thân đang tìm kiếm các dự án và hy vọng TP.HCM có thêm nhiều dự án để những người như anh có thêm sự lựa chọn mua nhà.

Còn với trường hợp anh Nguyễn Minh Tuấn, kỹ sư vận hành tại Khu chế xuất Linh Trung (TP.HCM), niềm hy vọng có được chung cư ở Sài Gòn trở nên sáng cửa hơn khi ngưỡng mua được nhà nâng lên.

Theo anh Tuấn, tổng thu nhập tăng ca cũng được 17 - 18 triệu đồng, nếu như trước đây đã vượt ngưỡng mua nhà ở xã hội nhưng hiện dưới ngưỡng nên anh sẽ tìm các dự án ở khu TP Thủ Đức (cũ) hoặc tỉnh Bình Dương (cũ) để mua một căn hộ vừa tầm.

"Bao năm qua ở trọ rất cực, ở chung chạ với đồng nghiệp, cuộc sống cứ tạm bợ, không dám mua gì, sắm gì vì không ổn định nơi ở. Có được nhà sẽ giúp tôi an tâm gắn bó lâu dài với nhà máy và cũng tự tin hơn để nghĩ đến chuyện lâu dài là còn lấy vợ nữa", anh Tuấn cho biết thêm.

Một dự án nhà ở xã hội đang được xây dựng tại phường Hòa Lợi, TP.HCM - Ảnh: TRÍ ĐỨC

Việc giới hạn thu nhập của người mua nhà ở xã hội trước đây đã tạo ra một sự bất cập rất lớn. Cụ thể, người muốn mua nhà ở xã hội phải có thu nhập thấp để đủ điều kiện, nhưng chính mức thu nhập thấp đó lại khiến họ không có khả năng chi trả các khoản vay liên quan, ngay cả khi đó là những gói vay với lãi suất giá rẻ. Hệ quả là thị trường hình thành một phân nhóm khách hàng bị "kẹt ở chính giữa", tức không đủ "điều kiện khó khăn" để được mua nhà ở xã hội nhưng cũng "chưa đủ giàu" để tiếp cận nhà ở thương mại.

Ông Võ Huỳnh Tuấn Kiệt (Giám đốc nhà ở CBRE Việt Nam)

Tăng nguồn cung, thúc đẩy giải ngân

Bà Đặng Thị Kim Oanh, Chủ tịch HĐQT Tập đoàn Kim Oanh, cho biết thời gian qua quy định khống chế mức thu nhập dưới 15 triệu đồng/tháng đối với người độc thân và 30 triệu đồng/tháng đối với cặp vợ chồng đã khiến việc tiếp cận nhà ở của công nhân, người thu nhập thấp đô thị rất khó khăn. Trong khi các ngân hàng cũng dè dặt khi lựa chọn đối tượng cho vay nếu người dân có thu nhập thấp và không ổn định dù họ thuộc đối tượng được hưởng chính sách mua nhà ở xã hội.

Ngoài ra còn có sự bất cập khi với những công nhân chịu khó làm việc, cố gắng tăng ca khiến mức lương cao hơn ngưỡng 15 triệu đồng/tháng cũng không mua được nhà.

Do đó, bà Oanh cho rằng việc nghị định 261 nâng trần thu nhập và nới các tiêu chí xét duyệt thì những người lao động tự do, công nhân và những đối tượng thu nhập khác sẽ mở ra cơ hội sở hữu nhà cho hàng vạn người lao động đô thị.

Còn ông Võ Huỳnh Tuấn Kiệt, Giám đốc nhà ở CBRE Việt Nam, cho hay việc nâng mức trần thu nhập đối với người mua nhà ở xã hội là một bước ngoặt quan trọng trong nỗ lực giải quyết nhu cầu nhà ở, cho phép cả các cá nhân hoặc gia đình có mức thu nhập cao hơn vẫn có thể mua được nhà giá rẻ.

"Động thái này không chỉ tháo gỡ những bất cập tồn tại lâu nay mà còn mở ra cơ hội ổn định thị trường bất động sản về lâu dài", ông Kiệt nhận định.

Tuy nhiên, ông Kiệt cũng chỉ ra những rào cản trong việc tăng nguồn cung nhà ở xã hội. Đối với nguồn cung nhà ở xã hội, ông Kiệt cho hay nhà ở thu nhập trung bình và thu nhập thấp trên thị trường về bản chất chưa có nhiều.

Mặc dù đã có những gói hỗ trợ tín dụng rất lớn từ Chính phủ, việc giải ngân lại rất chậm vì đơn giản là không có sản phẩm để mua. Do đó cần phải mở rộng quỹ đất giá rẻ, đi kèm với pháp lý triển khai nhanh và có kết nối hạ tầng giao thông, hạ tầng xã hội tốt để tăng số lượng NOXH.

Bên cạnh đó, ông Kiệt khuyến nghị để thị trường phát triển bền vững, Chính phủ cần tạo điều kiện cho những người có nhu cầu thực, đặc biệt là người mua căn nhà đầu tiên và các gia đình trẻ, tiếp cận với các giải pháp tài chính.

"Việc giải quyết được bài toán nhà ở xã hội sẽ là một trong những yếu tố tạo nên nền tảng giúp thị trường bất động sản hoạt động một cách ổn định hơn. Hơn nữa, việc giải quyết nhu cầu nhà ở cho đại đa số người dân sẽ giúp bình ổn tâm lý thị trường và thậm chí tác động đến các vấn đề an sinh xã hội", ông Kiệt nhấn mạnh.

Trong khi đó, ông Lê Hữu Nghĩa, Tổng giám đốc Công ty Lê Thành, cho hay Quốc hội và Chính phủ vừa qua đã ban hành một loạt các cơ chế chính sách mang tính "mở" để thu hút các nhà đầu tư tham gia nhà ở xã hội và nới rất nhiều điều kiện để người dân có thể tiếp cận được NOXH.

Theo ông Nghĩa, vấn đề còn lại của thị trường là nhu cầu nhà ở xã hội lớn nhưng nguồn cung quá eo hẹp, ít có dự án mới.

"Điều khiến các chủ đầu tư thời gian qua còn e ngại là thiếu về quỹ đất để phát triển nhà ở xã hội và các thủ tục còn kéo dài. Khi cơ chế đã khơi thông, cần thực thi một cách hiệu quả, tháo gỡ nhanh các điểm nghẽn, rút ngắn thời gian làm thủ tục để các chủ đầu tư phát triển dự án, tăng nguồn cung nhà ở xã hội", ông Nghĩa đề xuất.

Nguồn: Luật nhà ở 2023 - Đồ họa: TUẤN ANH

Không có sự lựa chọn vì thu nhập "ngoài vùng phủ sóng"

Căn nhà trọ chừng 30m² ở phường Phước Long (TP.HCM) bao năm qua là nơi trú ngụ của hai vợ chồng anh Võ Quốc Bảo (33 tuổi) và cậu con trai 3 tuổi. Với tổng thu nhập của cả hai vợ chồng khoảng 35 triệu đồng/tháng, bao năm qua anh Bảo ao ước có một mái nhà, nhưng tìm hiểu các chung cư trong khu vực đều có giá quá cao, vượt quá khả năng tài chính của gia đình trẻ này.

Khoản tích cóp của vợ chồng anh Bảo cũng chưa đủ 30% vốn tự có và thu nhập hằng tháng cũng không thể dồn hết cho việc trả tiền gốc và tiền lãi, chưa kể lãi suất thả nổi khiến anh Bảo cũng bất an.

"Con trai tôi ngày càng lớn, cần không gian để chơi để học. Căn nhà trọ này quá ngột ngạt, nhưng chúng tôi không còn lựa chọn nào khác bởi thu nhập trước đây hoàn toàn ngoài vùng phủ sóng của nhà ở xã hội và cũng hụt hơi trước giá tiền 3 - 4 tỉ đồng nhà ở thương mại dù cũ", anh Bảo nói.

Tuy nhiên, việc Chính phủ nâng trần thu nhập để mua nhà ở xã hội cho cặp vợ chồng lên ngưỡng 40 triệu đồng/tháng (thay vì 30 triệu đồng/tháng) tạo động lực cho anh Bảo mạnh dạn hơn bắt đầu công cuộc đi tìm dự án, hiện thực giấc mơ an cư.

Thiết chế nhà ở Công đoàn Hà Nam - một loại nhà ở xã hội được xây dựng dành riêng cho công nhân khu công nghiệp - Ảnh: B.NGỌC

* Ông Lê Hoàng Châu (Chủ tịch Hiệp hội Bất động sản TP.HCM):

Tạo điều kiện linh hoạt cho địa phương

Nghị định 261 có quy định rất mới về việc giao cấp tỉnh "quyết" về mức hệ số điều chỉnh mức thu nhập cho người mua nhà ở xã hội.

Ví dụ tại TP.HCM, thời điểm 2024 có thu nhập bình quân đầu người cao gấp 1,31 thu nhập bình quân đầu người của cả nước thì điều kiện thu nhập để được mua nhà ở xã hội được tính như sau: người độc thân thu nhập theo quy định là 20 triệu đồng nhân 1,31 bằng 26,2 triệu đồng.

Còn vợ chồng thu nhập 40 triệu đồng nhân 1,31 bằng 52,4 triệu đồng. Người độc thân nuôi con vị thành niên là 30 triệu đồng nhân 1,31 bằng 39,3 triệu đồng. Quy định về điều kiện thu nhập trên đây rất sát thực tế, tạo điều kiện linh hoạt cho các địa phương quy định phù hợp với thực tế.

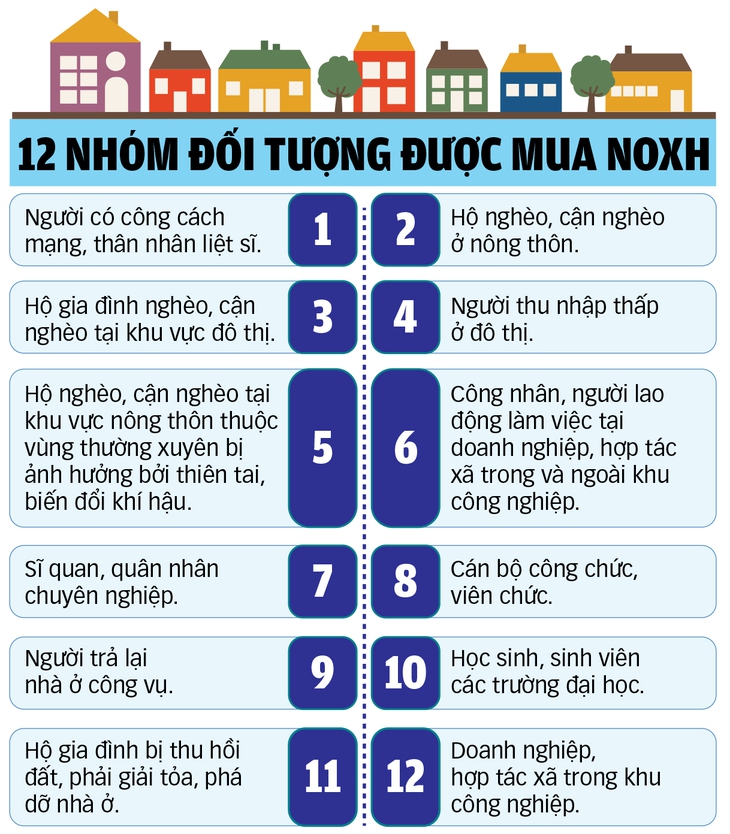

Các điều kiện đăng ký mua nhà ở xã hội

- Người độc thân, chưa kết hôn: thu nhập bình quân không quá 20 triệu đồng/tháng (tính theo bảng tiền công, tiền lương do cơ quan, đơn vị, doanh nghiệp xác nhận).

- Người độc thân, chưa kết hôn, nuôi con dưới 18 tuổi: thu nhập bình quân dưới 30 triệu đồng/tháng.

- Người đã kết hôn theo quy định của pháp luật: thu nhập bình quân hai vợ chồng không quá 40 triệu đồng/tháng.

- Lao động tự do, không có hợp đồng lao động: đảm bảo điều kiện về thu nhập như trên và được cơ quan công an cấp xã nơi thường trú hoặc tạm trú hoặc nơi ở hiện tại xác nhận.

- Thời gian xác định điều kiện về thu nhập để được mua nhà ở xã hội là trong 12 tháng liền kề, tính từ thời điểm cơ quan có thẩm quyền thực hiện xác nhận.

- Người mua nhà ở xã hội phải đáp ứng: chưa có nhà ở, có nhà ở nhưng diện tích nhà ở bình quân đầu người thấp hơn 15m2/người theo xác nhận của UBND cấp xã, phường.

- Lãi suất cho vay 5,4%/năm, lãi suất nợ quá hạn bằng 130% lãi suất cho vay.

Nguồn: Nghị định 161/2025

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận