Nhiều nhóm cổ phiếu bị thị trường "lãng quên" - Ảnh: HỮU HẠNH

Thị trường chứng khoán bước vào năm 2026 với diễn biến khởi sắc rõ rệt. Chỉ sau hơn hai tuần giao dịch, VN-Index đã tăng hơn 100 điểm và chạm mốc 1.900 điểm, phản ánh sự cải thiện mạnh mẽ về tâm lý nhà đầu tư.

Dòng tiền lan tỏa hơn sau một năm phân hóa cao?

Bình luận với Tuổi Trẻ Online, ông Huỳnh Anh Huy, CFA, Giám đốc phân tích ngành của Chứng khoán Kafi, năm ngoái bức tranh tăng trưởng của thị trường mang tính phân hóa rất cao. Dù VN-Index tăng gần 41%, nhưng phần lớn mức tăng tập trung vào một nhóm nhỏ cổ phiếu vốn hóa lớn trong rổ VN30.

Trong khi đó, theo ông Huy thì nhiều nhóm ngành có nền tảng cơ bản ổn định, thậm chí cải thiện về lợi nhuận và dòng tiền, lại không ghi nhận mức tăng tương xứng về giá cổ phiếu. Điều này tạo ra khoảng cách đáng kể giữa diễn biến chỉ số và mặt bằng định giá chung của thị trường.

Bước sang 2026, một tín hiệu tích cực là sự cải thiện rõ rệt về tính lan tỏa của dòng tiền. Trong khoảng 10 phiên gần đây, nhiều nhóm ngành lớn như ngân hàng, bán lẻ, dầu khí đã có nhịp tăng mạnh đi kèm với thanh khoản thị trường cải thiện khoảng 60% so với cuối năm 2025.

Điều này cho thấy dòng tiền đang quay trở lại với trạng thái chủ động hơn, thay vì chỉ tập trung vào một vài cổ phiếu dẫn dắt.

Trong bối cảnh các nhóm ngành "nóng" đã tăng nhanh và tiệm cận vùng giá cao trong ngắn hạn, dòng tiền thường có xu hướng dịch chuyển sang các nhóm ngành chưa tăng hoặc tăng rất ít để tìm kiếm cơ hội mới.

Ngành bảo hiểm có gì?

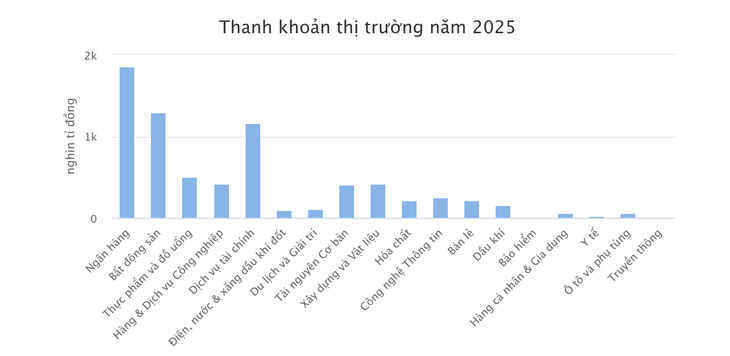

Theo dữ liệu Fiingroup cung cấp cho Tuổi Trẻ Online, thanh khoản ngành bảo hiểm cả năm 2025 chỉ đạt khoảng 16.600 tỉ đồng, dù mức tăng giá cũng đạt 23,3%. Bởi vậy nhóm này vào top có thanh khoản thấp nhất thị trường, chỉ sau mỗi nhóm ngành truyền thông với 15.000 tỉ đồng.

Dữ liệu: Fiintrade

Một chuyên gia theo dõi thị trường nhiều năm cho biết việc dòng tiền vào nhóm cổ phiếu bảo hiểm duy trì ở mức thấp trong năm 2025 là kết quả của cả yếu tố mang tính cấu trúc lẫn ngắn hạn.

Trước hết, nhóm bảo hiểm có quy mô niêm yết không lớn, số lượng doanh nghiệp ít và tỉ lệ cổ phiếu tự do chuyển nhượng (free-float) thấp, khiến khả năng hấp thụ dòng tiền hạn chế ngay cả khi giá cổ phiếu tăng. Mô hình kinh doanh của các doanh nghiệp bảo hiểm mang tính phòng thủ, tăng trưởng lợi nhuận ổn định nhưng khó tạo ra các câu chuyện bứt phá trong ngắn hạn, không phù hợp với khẩu vị của dòng tiền đầu cơ và dòng tiền luân chuyển nhanh vốn chiếm tỉ trọng lớn trên thị trường.

Ngoài ra dòng tiền năm ngoái có xu hướng ưu tiên các nhóm ngành hưởng lợi rõ rệt từ chu kỳ phục hồi kinh tế và chính sách như ngân hàng, chứng khoán, bất động sản và hạ tầng, khiến bảo hiểm dù tăng giá 23,3% nhưng chủ yếu đi lên trong trạng thái thanh khoản thấp.

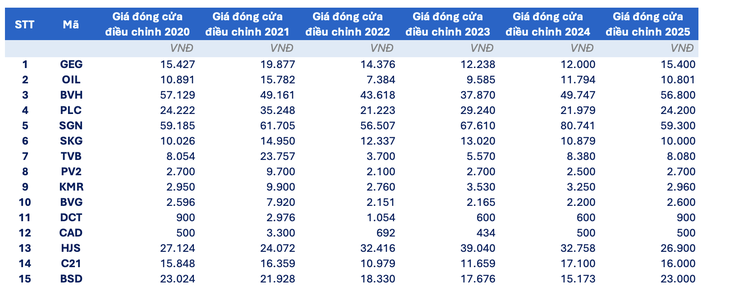

BVH của Tập đoàn Bảo Việt bắt đầu từ vùng trên 57.000 đồng năm 2020, giảm sâu trong giai đoạn 2022-2023, rồi hồi phục dần để kết thúc năm 2025 quanh 56.800 đồng - Dữ liệu: Fiintrade

Cũng theo ông Huy, ngành bảo hiểm là một trong những nhóm có diễn biến giá tương đối trầm lắng trong năm 2025, ngoại trừ một vài cổ phiếu đầu ngành. Phần lớn các doanh nghiệp còn lại chỉ đi ngang hoặc tăng nhẹ, trong khi bối cảnh kinh doanh đang dần trở nên thuận lợi hơn.

Tuy nhiên theo ông Huy, xu hướng lãi suất tăng trở lại trong thời gian gần đây là yếu tố hỗ trợ quan trọng đối với ngành bảo hiểm. Dù tác động này có độ trễ nhất định, nhưng mang tính bền vững trong trung hạn.

Bên cạnh đó, các sự kiện thiên tai và rủi ro môi trường gia tăng trong giai đoạn 2024-2025 đang dần thay đổi nhận thức của người dân và doanh nghiệp về vai trò của bảo hiểm, ông Huy nói.

Nhu cầu bảo hiểm tài sản, bảo hiểm sức khỏe và bảo hiểm rủi ro được kỳ vọng sẽ tăng lên trong các năm tới, tạo nền tảng cho tăng trưởng doanh thu phí mới.

Trong khi đó, định giá của nhiều cổ phiếu bảo hiểm vẫn ở mức hấp dẫn so với giá trị sổ sách và triển vọng lợi nhuận, khiến nhóm này trở thành điểm đến tiềm năng của dòng tiền khi thị trường tìm kiếm các câu chuyện chưa được phản ánh đầy đủ vào giá, ông Huy phân tích.

Nhận diện rủi ro nào với cổ phiếu bảo hiểm

Bên cạnh cơ hội, một chuyên gia tài chính khác cũng chỉ ra những rủi ro cần nhận diện với nhóm cổ phiếu bảo hiểm. Đó là áp lực tăng chi phí bồi thường là yếu tố cần lưu ý, đặc biệt với mảng bảo hiểm phi nhân thọ khi tần suất và giá trị bồi thường có xu hướng gia tăng theo lạm phát, rủi ro thiên tai và biến động kinh tế.

Tiếp đến tăng trưởng doanh thu phí bảo hiểm có thể chậm lại khi sức mua của người dân và doanh nghiệp chưa phục hồi hoàn toàn, trong khi cạnh tranh trong ngành ngày càng gay gắt, buộc các doanh nghiệp phải gia tăng chi phí bán hàng và chiết khấu.

Ngoài ra rủi ro về thanh khoản cổ phiếu vẫn là điểm hạn chế lớn, khiến nhà đầu tư khó cơ cấu danh mục khi thị trường biến động mạnh.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận