Tất nhiên với mức đóng BHXH thấp, dễ hình dung ra tương lai NLĐ khi về hưu sẽ có mức lương hưu "mỏng" nhiều so với nhu cầu cuộc sống.

Tôi cũng không rành mấy cái BHXH này lắm. Đóng BHXH ít thì lương còn lại nhận được hằng tháng nhiều hơn nên bao nhiêu năm đi làm cũng không thắc mắc gì.

Chị N.T.T.D. (một công nhân may tại quận 12, TP.HCM)

Thu nhập một đàng, đóng BHXH một nẻo

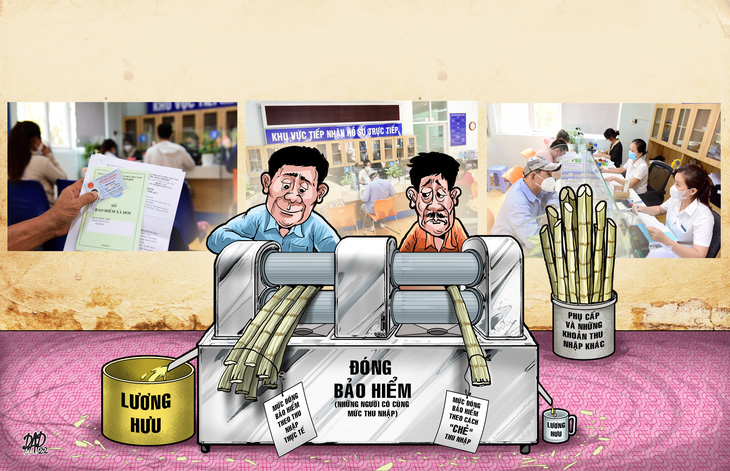

Nhìn vào phiếu lương của các đơn vị, doanh nghiệp, "người ngoài" sẽ lạc trong mê cung các loại thu nhập, phụ cấp vì mỗi công ty có một kiểu diễn giải các loại lương khác nhau với các loại phụ cấp, thu nhập bổ sung khác nhau.

Phiếu lương của chị N.T.T.D. - một công nhân may tại quận 12 (TP.HCM) - có 2 mức lương khác nhau là tổng lương và lương thực tế.

Chị giải thích: phần tổng lương gồm lương cơ bản 4,42 triệu đồng (bằng với mức lương tối thiểu vùng năm 2022), tiền tay nghề, tiền chuyên cần, tiền nhà trọ là bảng lương công ty dùng để đóng BHXH cho chị.

Từ đó, mức lương mà chị D. được công ty dùng để đóng BHXH là gần 4,73 triệu đồng với mức đóng 497.000 đồng/tháng. Tuy nhiên, phần lương thực tế mới là thu nhập thực sự của chị.

Phần này tổng cộng 11,5 triệu đồng trong đó có lương sản phẩm (9,9 triệu đồng), tiền chạy xô công đoạn, tiền tay nghề, chuyên cần, nhà trọ, tăng ca, tiền lễ/Tết, tiền thưởng khuyến khích...

Cuối cùng, sau khi trừ đi 497.000 đồng đóng vào quỹ BHXH, chị nhận được khoảng 11 triệu đồng. Như vậy, với thu nhập thực tế là khoảng 11,5 triệu đồng, chị D. lại chỉ được đóng BHXH trên mức lương 4,73 triệu đồng.

"Tôi cũng không rành mấy cái BHXH này lắm. Đóng BHXH ít thì lương còn lại nhận được hằng tháng nhiều hơn nên bao nhiêu năm đi làm cũng không thắc mắc gì", chị D. cho biết.

Trong khi đó, tại một doanh nghiệp khác đóng ở quận Phú Nhuận, "bảng lương" của chị V.T.N.H. (33 tuổi) thể hiện thu nhập thực tế 24,635 triệu đồng nhưng mức trích đóng BHXH - bảo hiểm y tế - bảo hiểm thất nghiệp chỉ là 366.000 đồng/tháng.

Hiện quy định NLĐ sẽ đóng 10,5% mức lương dùng để đóng BHXH nên có thể tính ra mức lương chị H. đang được công ty đóng BHXH chỉ khoảng 3,5 triệu đồng.

Trong bảng lương của chị H., thu nhập cũng được chia thành hơn chục khoản trong đó có lương theo quy định của Nhà nước, lương theo năng suất lao động, lương hiệu quả kinh doanh và một loạt phụ cấp: trách nhiệm, đoàn thể, điện thoại, xăng, độc hại, tiền ăn...

"Lương hơn 24 triệu đồng mà đóng BHXH chỉ ở mức lương 3,5 triệu thì sau này lương hưu chắc chưa tới 3 triệu/tháng. Tôi cũng không rõ mức đóng này là dựa trên căn cứ nào vì trong phiếu lương hằng tháng không có khoản nào 3,5 triệu", chị H. cho biết.

Một đồng nghiệp của chị H. lãnh mức lương của cấp quản lý với tổng thu nhập 32,5 triệu đồng nhưng với khoản trích đóng BHXH hằng tháng chỉ là 857.000 đồng, nghĩa là được đóng BHXH ở mức lương gần 8,2 triệu đồng.

Trong khi đó, anh Đ.V.H. (38 tuổi, ngụ quận Tân Bình) lại cho biết: "Tôi bán hàng, "ăn" theo doanh số nên còn chẳng biết bảng lương của mình như thế nào. Khách hàng trả tiền đơn hàng trực tiếp cho tôi, tôi sẽ giữ lại tiền hoa hồng, còn lại "tiền vốn" hoàn lại cho công ty, nhiều khoản đưa qua đưa lại phức tạp.

Cuối tháng thì công ty chuyển thêm tiền "lương cứng" nên cũng không biết bảng lương như thế nào. Nhưng nhận sổ đóng BHXH thì biết công ty đang đóng BHXH cao hơn lương tối thiểu vùng không nhiều. Mỗi năm lương tối thiểu tăng thì công ty tăng tiền đóng BHXH theo".

Người lao động tham gia đóng BHXH tại BHXH thành phố Thủ Đức - Ảnh: DUYÊN PHAN

Trên thực tế, nếu mức tiền lương để đóng BHXH ở mức thấp thì phần đóng của NLĐ cũng giảm. Nhiều NLĐ thấy lợi trước mắt nên sẵn sàng thỏa thuận với doanh nghiệp để đóng ở mức thấp. Kết quả là không chỉ trợ cấp lương hưu mà trợ cấp thất nghiệp, trợ cấp thai sản, trợ cấp ốm đau cũng thấp theo.

Ông Phan Văn Mến

Thu nhập bao nhiêu, đóng bấy nhiêu

Cũng có nhiều khoản phụ cấp khác nhau áp dụng cho các bộ phận khác nhau nhưng hiện cũng có nhiều doanh nghiệp đang thực hiện đóng BHXH cho NLĐ theo mức thu nhập rất sát với thực tế.

Theo ghi nhận, trường hợp này phần lớn là các công ty có vốn đầu tư nước ngoài hoặc công ty liên doanh với nước ngoài, trong đó có những công ty đang sử dụng hàng chục ngàn lao động.

Anh Nguyễn Minh Sơn (37 tuổi), giám sát tại một công ty liên doanh giữa Việt Nam và một công ty đa quốc gia khác, cho biết với mức thu nhập khoảng 24,5 triệu đồng, anh đang trích đóng BHXH khoảng 2,4 triệu đồng/tháng, tương đương với mức lương thực tế anh đang nhận được.

"Trước đây làm ở các công ty Việt Nam thì chỉ được đóng BHXH ở mức thu nhập vài triệu thôi. Chuyển sang làm công ty nước ngoài mới được đóng BHXH theo thu nhập. Sau này nếu có về hưu chắc cũng sẽ không đến nỗi", anh Sơn hy vọng.

Tương tự anh Sơn, chị N.T.T.V. (43 tuổi, đang làm việc tại một công ty da giày của Đài Loan tại Khu chế xuất Linh Trung II, TP Thủ Đức) có mức thu nhập dành cho quản lý ở mức gần 30 triệu đồng/tháng và cũng được trích đóng BHXH ở mức gần 3,1 triệu đồng tháng (tương đương mức lương hơn 29,5 triệu đồng).

"Công ty tôi cũng được coi là đóng BHXH cho NLĐ theo thu nhập thực tế. Tôi có lương cơ bản, có phụ cấp chức vụ và 3 khoản phụ cấp khác nhưng chỉ có vài khoản nhỏ không được cộng vào tiền lương tính đóng BHXH", chị V. cho biết.

Không chỉ có cán bộ, quản lý, NLĐ trực tiếp ở các bộ phận khác tại công ty của chị V. cũng được đóng BHXH dựa trên mức thu nhập rất sát thực tế.

"Với mức đóng cao thì khi họ nghỉ ốm, nghỉ thai sản hoặc nghỉ việc nhận trợ cấp thất nghiệp thì những khoản này cũng cao hơn các công ty đang đóng BHXH theo mức tiền lương cơ bản", chị V. nói.

Là công nhân tại một công ty giày da khác của Đài Loan tại quận Bình Tân, chị Nguyễn Thị Loan (36 tuổi, quê Hà Tĩnh) có mức thu nhập khoảng 8,5 triệu đồng/tháng và trích đóng BHXH hằng tháng khoảng 892.000 đồng.

"Công ty cũng trả thêm nhiều loại phụ cấp lắm. Thưởng chuyên cần, hỗ trợ gửi trẻ, trợ cấp sinh hoạt... nhưng công ty trả lương bao nhiêu thì đóng BHXH bấy nhiêu chứ không tách bạch tiền này tiền kia", chị Loan chia sẻ.

Lương hưu "mỏng" nhưng nhiều cán bộ hưu trí vẫn tham gia công tác giúp người dân ở địa phương - Ảnh: TỰ TRUNG

Vì sao lại "mạnh ai nấy đóng"?

Ông Mai Đức Chính - nguyên phó chủ tịch Tổng liên đoàn Lao động Việt Nam - cho rằng việc doanh nghiệp lách luật, đóng BHXH cho NLĐ ở mức thấp nằm ở quy định pháp luật.

Theo quy định, tỉ lệ đóng vào quỹ BHXH là 32% tiền lương, trong đó doanh nghiệp đóng 21,5% (chiếm 2/3 chi phí đóng vào quỹ BHXH), NLĐ đóng 10,5%.

"Trước khi Luật BHXH 2014 được ban hành, trong một thời gian dài doanh nghiệp tìm cách giảm chi phí đóng BHXH bằng cách xây dựng 2 thang, bảng lương khác nhau. Một bảng lương với mức lương chỉ ngang bằng mức lương tối thiểu do Nhà nước quy định dùng để đóng BHXH, một bảng lương là lương thực trả cho NLĐ. Đây là chuyện chắc chỉ Việt Nam mới có", ông Chính nhận định.

Ông Chính cho biết đến năm 2014, Luật BHXH sửa đổi quy định đóng BHXH dựa trên mức lương và phụ cấp lương (Bộ luật lao động 2012 định nghĩa tiền lương gồm 3 khoản: mức lương theo công việc hoặc chức danh, phụ cấp lương và các khoản bổ sung khác).

Đồng thời từ tháng 1-2018, tiền lương tháng làm căn cứ đóng BHXH là mức lương, phụ cấp lương và các khoản bổ sung khác theo quy định của pháp luật về lao động, nôm na là doanh nghiệp sẽ đóng BHXH cho NLĐ theo thu nhập thực tế.

Tuy nhiên theo một văn bản về quy trình thu các khoản BHXH năm 2017 của BHXH Việt Nam thì tiền lương tháng đóng BHXH bắt buộc không bao gồm các khoản chế độ và phúc lợi khác.

Trong đó đưa ra 15 khoản thu nhập không tính đóng BHXH bắt buộc như tiền thưởng theo kết quả sản xuất, kinh doanh, thưởng sáng kiến, tiền ăn, xăng xe, điện thoại, nhà ở, giữ trẻ, nuôi con, tiền sinh nhật...

"Với quy định pháp luật hiện nay, doanh nghiệp sẽ cố "chẻ" thu nhập của NLĐ ra thành 5 - 7, thậm chí nhiều hơn các khoản khác nhau. Doanh nghiệp sẽ dẫn giải các khoản "chẻ" ra này là các khoản biến động nên không tính vào tiền lương để đóng BHXH. Vậy nên lương chính thì biến thành lương phụ, phụ cấp và thu nhập bổ sung lại biến thành lương chính", ông Chính nêu thực tế.

Còn theo ông Phan Văn Mến - giám đốc BHXH TP.HCM, hiện nay với việc BHXH cấp tài khoản để truy cập vào cơ sở dữ liệu cho người tham gia thì NLĐ hoàn toàn nắm được công ty đang đóng BHXH cho họ dựa trên mức lương nào.

Tuy nhiên phần đông NLĐ hầu như không đòi hỏi quyền lợi đóng BHXH ở mức thu nhập cao khi tham gia phỏng vấn, tuyển dụng.

Pháp luật làm ngơ thực trạng 2 bảng lương?

Theo một thống kê tại TP.HCM, khoảng 50% số người đang hưởng lương hưu có mức lương hưu từ 5 triệu đồng trở xuống, trong đó có những người lương hưu dưới mức 1.490.000 đồng.

Lương hưu còm cõi khiến nhiều NLĐ chật vật khi về hưu và gọi khoản lương này là "lương an ủi" và phải tiếp tục tìm việc để trang trải cuộc sống sau về hưu.

Không thể để tình trạng tồn tại hai bảng lương, một để đóng BHXH, một được dùng để khai báo với cơ quan thuế, được hạch toán vào chi phí sản xuất không bị tính thuế.

Ông Mai Đức Chính

Đừng hỏi lương hưu, tủi lắm

Trong tình cảnh ấy, một số công ty đã có chính sách cho NLĐ về hưu tiếp tục làm việc thời vụ thêm 3 - 5 năm. Ông N.Q.Đ. - chủ tịch công đoàn một công ty tại Khu chế xuất Tân Thuận (quận 7) - cho biết nhiều công nhân công ty về hưu với mức lương chưa tới 3 triệu đồng.

"Tiền hưu như vậy rõ ràng đâu đủ sống. Nhiều người hoàn cảnh khó khăn lắm nên phải đi làm thêm, công ty không cho làm thì đi làm việc tự do ở ngoài", ông cho biết.

Với lương hưu của cán bộ quản lý ở mức hơn 7 triệu đồng, ông D.V.Huệ - cựu chủ tịch công đoàn một công ty sản xuất đã về hưu - tự nhận xét là có mức lương hàng top so với phần đông lao động sản xuất trực tiếp khác đã về hưu của công ty.

"Hỏi nhiều người về lương hưu, nhiều người khóc vì tủi thân khi lương hưu chỉ 2 - 3 triệu đồng/tháng", ông Huệ chia sẻ.

Theo ông Mai Đức Chính - nguyên phó chủ tịch Tổng liên đoàn Lao động Việt Nam, lương hưu thấp, không đủ hấp dẫn chính là một trong những lý do khiến BHXH giảm sức hút và nhiều người chọn rút BHXH một lần.

"Trước đây tại một cuộc hội thảo về lương hưu ở TP.HCM, một con số thống kê được đưa ra là 15% cán bộ hưu trí đang hưởng lương hưu dưới mức chuẩn nghèo của thành phố. Với việc đóng BHXH như hiện tại, trong những năm tới sẽ có rất nhiều người về hưu với mức lương bèo bọt. Nhiều người nói vui rằng chúng ta cần có cả chương trình "xóa đói giảm nghèo" cho người về hưu", ông Chính chia sẻ.

Cán bộ hưu trí nhận lương hưu của quỹ bảo hiểm xã hội (ảnh chụp ở UBND phường 4, quận Tân Bình, TP.HCM)- Ảnh: NGUYỄN CÔNG THÀNH

Đừng vẽ đường cho hươu chạy

Lý giải về nguyên nhân lương hưu của nhiều NLĐ ở mức thấp, đại diện BHXH Việt Nam cho biết chính việc "chẻ" thu nhập, rồi thỏa thuận tiền lương ghi trong hợp đồng làm căn cứ đóng BHXH.

"Trách nhiệm đóng BHXH của chủ sử dụng lao động chiếm 2/3 tổng số tiền phải đóng BHXH dẫn đến các doanh nghiệp cố lách luật để giảm bớt phần trách nhiệm đóng BHXH cho NLĐ", bà Lý Hoàng Minh, phó trưởng phòng hưu trí, ban thực hiện chính sách BHXH, BHXH Việt Nam, nói.

Ông Mai Đức Chính cho rằng pháp luật cần quy định chủ sử dụng lao động đóng BHXH dựa trên thu nhập thực tế của NLĐ.

Theo ông Chính, hiện nay Việt Nam đang trong lộ trình thực hiện đồng bộ hóa dữ liệu công dân thì việc liên thông giữa cơ quan thuế và BHXH có thể giúp hiện thực hóa việc đóng BHXH dựa trên mức thu nhập thực tế.

"Thu nhập cá nhân để quyết toán thuế bao nhiêu thì dùng làm căn cứ đóng BHXH bấy nhiêu", ông Chính nêu.

Theo đại diện BHXH Việt Nam, để khắc phục vấn đề này thì cần tăng cường công tác thanh tra, kiểm tra để đơn vị sử dụng lao động chấp hành quy định của pháp luật về tiền lương, xử lý nghiêm, kịp thời các vi phạm về tiền lương, BHXH.

Đồng thời thực hiện các hình thức tuyên truyền mới để đạt hiệu quả cao hơn trong việc đưa chính sách, pháp luật về BHXH đến với người dân, NLĐ. Từ đó giúp NLĐ nhận thức được những lợi ích của việc đóng BHXH đúng quy định sẽ mang lại quyền lợi BHXH cao cho họ.

NLĐ cần yêu cầu người sử dụng lao động thực hiện đúng trách nhiệm đóng BHXH, không thỏa thuận với người sử dụng lao động đóng BHXH thấp dẫn đến thiệt thòi về sau.

V.THỦY - H.QUÂN

Nhìn sang hai quốc gia đang lo giải quyết vấn đề lương hưu khi dân số già ngày càng nhiều là Trung Quốc và Nhật Bản, có thể có một số gợi ý cho chúng ta.

Trung Quốc thí điểm hưu trí tư nhân

Từ năm 1986 - 2005, tỉ lệ đóng góp của doanh nghiệp và người lao động cho quỹ hưu trí tăng đều, đạt tỉ lệ 28% vào năm 2005 (chủ lao động đóng 20%, người lao động đóng 8%). Hiện tỉ lệ đóng góp của các doanh nghiệp giảm xuống 16%.

Với ước tính số dân trên 60 tuổi sẽ tăng gần gấp 3 lên 30% trong 2 thập kỷ tới (hiện tại là khoảng 10%) và chứng kiến quỹ lương hưu lần đầu tiên thâm hụt vào năm 2020 do ảnh hưởng dịch COVID-19, từ tháng 4-2022, Trung Quốc triển khai thí điểm chương trình hưu trí tư nhân.

Theo Hãng tin Reuters, với mô hình này, người lao động có thể đóng góp tới 12.000 nhân dân tệ (1.860 USD) mỗi năm cho quỹ lương hưu của họ. Chương trình sẽ thí điểm tại một số thành phố trong một năm trước khi quyết định nhân rộng ra toàn quốc hay không.

Theo chuyên gia Leo Shen thuộc Công ty Allianz Global Investors có trụ sở tại Thượng Hải, chương trình hưu trí tư nhân này "có thể mang lại lợi ích cho thị trường vốn trong nước Trung Quốc thông qua việc cung cấp thêm các nguồn vốn dài hạn".

Cơ quan quản lý chứng khoán Trung Quốc cũng nói sẽ mau chóng xây dựng quy định để thúc đẩy đầu tư từ nguồn này. Các khoản tiền trong quỹ hưu trí có thể được đầu tư vào những sản phẩm tài chính cụ thể.

Để khuyến khích người dân tham gia hưu trí tư nhân, chính phủ sẽ tính toán các mức đóng góp nào có thể được miễn thuế.

Tài khoản hưu trí tư nhân có thể được truyền lại cho người thừa kế sau khi chủ tài khoản qua đời. Giới tư vấn độc lập ước tính thị trường hưu trí tư nhân của Trung Quốc có thể tăng trưởng lên ít nhất 1.700 tỉ USD vào năm 2025 từ mức 300 tỉ USD hiện nay.

Lao động Trung Quốc có thể đóng 1.860 USD/năm vào quỹ lương hưu theo chương trình thí điểm về hưu trí tư nhân - Ảnh: Reuters

Nhật Bản: độc lập tài chính, chủ động về hưu

Một báo cáo năm 2019 của Cơ quan dịch vụ tài chính Nhật Bản, ước tính một cặp vợ chồng nếu sống tới năm 95 tuổi sẽ cần thêm ít nhất 20 triệu yen (187.000 USD) ngoài lương hưu được hưởng theo quy định mới đủ sống.

Theo tạp chí Economist, ở Nhật, người lao động trong độ tuổi từ 20 - 59 sẽ phải đóng một khoản cố định là 16.414 yen (127 USD) hằng tháng vào quỹ hưu trí quốc gia. Chỉ những ai đóng đủ 40 năm mới nhận được mức lương hưu "full", hiện là 780.100 yen/năm (6.037 USD).

Hiện Nhật đã có hơn 35 triệu người trong độ tuổi trên 65 (khoảng 28% dân số), và tỉ lệ này dự kiến tăng lên 1/3 vào năm 2050.

Tuy nhiên trang Nippon dẫn kết quả cuộc khảo sát toàn quốc do Văn phòng nội các Chính phủ Nhật Bản thực hiện năm 2020 với những người từ 60 tuổi trở lên cho thấy có tới 63,6% trong số họ hoặc "không lo lắng" hoặc "chỉ hơi lo lắng" về các khoản chi hằng ngày. Dù thu nhập giảm khi về hưu, nhưng nhiều người Nhật đã chủ động tiết kiệm, tích lũy tài sản "dưỡng già" ngay khi còn làm việc.

Có một phong trào rộ lên nhiều năm qua ở Nhật có tên được viết tắt theo chữ cái đầu của cụm từ bằng tiếng Anh là FIRE (có nghĩa "Financial Independence, Retire Early" - Độc lập tài chính, sớm nghỉ hưu).

Theo báo Japan Times, những người tiên phong trong phong trào này tin rằng việc chi tiêu ít hơn khoản kiếm được sẽ giúp họ có thể nghỉ hưu trước nhiều năm.

Nhưng làm thế nào để đạt được mục tiêu FIRE? Ở Nhật, nguyên tắc 4% thường được mô tả là thu nhập có được từ nhiều khoản đầu tư khác nhau, trong đó có lợi tức từ các cổ phần.

Chẳng hạn, nếu một người có thể tích lũy được 90 triệu yen (697.000 USD) trong thời gian còn đi làm thì với mức chi phí sinh hoạt hằng tháng là 300.000 yen (2.320 USD), họ không có gì phải lo lắng do đã kiếm được khoản lợi nhuận 4% hằng năm từ số tiền tích lũy nói trên.

D.KIM THOA tổng hợp

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận