Ứng dụng cài trên điện thoại di động để khách hàng nộp phí bảo hiểm trực tuyến... tại một số công ty bảo hiểm còn kẽ hở để kẻ gian trục lợi - Ảnh: BÔNG MAI

Điều đáng nói là thông báo này được gửi đến khách hàng sau nhiều tháng công ty bảo hiểm hoàn tất thủ tục và chuyển tiền.

Chỉ đến khi khiếu nại và vào cuộc kiểm tra, khách hàng và công ty bảo hiểm mới bật ngửa khi phát hiện đại lý bảo hiểm giả chữ ký của khách để rút trộm tiền trong tài khoản bảo hiểm, mà nguyên nhân chủ yếu do sự quản lý lỏng lẻo của công ty bảo hiểm cũng như ngân hàng.

Tiền bảo hiểm "không cánh mà bay"

5 năm liền nuôi hợp đồng bảo hiểm nhân thọ ở Dai-ichi Life Việt Nam, với số tiền phải đóng hơn 83 triệu đồng/năm, cộng thêm cả lãi suất được nhận, đến nay số tiền trong tài khoản bảo hiểm của chị Nguyễn Thị Hồng Phượng (TP.HCM) đã lên tới gần 500 triệu đồng.

Tuy nhiên, vào tháng 11-2021, chị Phượng bất ngờ nhận được cuộc gọi từ nhân viên chăm sóc khách hàng của công ty bảo hiểm, thông tin là đã chuyển cho chị Phượng 100 triệu đồng từ hơn ba tháng trước, dựa vào hồ sơ rút tiền do... chị ký.

"Hơn 3 tháng sau khi 100 triệu đồng của tôi bị rút mất, công ty mới gọi báo. Tôi rất sốc vì không hề ký hay làm bất kỳ thủ tục rút tiền nào, cũng không nhận được đồng nào", chị Phượng cho biết.

Sau khi kiểm tra, chị Phượng phát hiện mình bị người khác dùng thông tin cá nhân và giả chữ ký để điền vào "phiếu yêu cầu thanh toán quyền lợi bảo hiểm" gửi cho Công ty Dai-ichi Life, đồng thời giả chữ ký để mở tài khoản tại Ngân hàng Bảo Việt (chi nhánh Nam Sài Gòn) và rút trót lọt 100 triệu đồng tiền bảo hiểm của chị Phượng.

Đại diện phía ngân hàng cũng xác nhận người cung cấp hồ sơ (chứng minh nhân dân photo, chữ ký...) mở tài khoản đứng tên chị Phượng thực ra là ông Phan Trần Duy Hóa - đại lý bảo hiểm của Dai-ichi Life.

Do tài khoản được đăng ký với số điện thoại của ông Hóa nên mỗi khi công ty bảo hiểm chuyển tiền vào, ông Hóa nhận được mã xác thực (OTP), dễ dàng đăng nhập để chuyển tiền online, rút tiền.

"Suốt hơn 3 tháng tiền của tôi bị người khác rút đi, nhưng tôi không nhận được bất kỳ tin nhắn hay email nào của công ty báo về. Trong khi mọi lần đóng tiền bảo hiểm thì đều nhận thông báo đều đặn. Tại sao công ty không phát hiện và xác nhận lại với tôi khi số tài khoản ngân hàng, số điện thoại đăng ký nhận tiền đã thay đổi so với thông tin đang lưu trong hệ thống?", chị Phượng chất vấn.

Thêm nạn nhân mất tiền

Tương tự, chị Nguyễn Thị Mai (quận Tân Phú, TP.HCM), một khách hàng mua bảo hiểm của doanh nghiệp này, cũng bị người khác giả mạo chữ ký, mở tài khoản và rút mất 350 triệu đồng. Tiền đang gửi ở công ty bảo hiểm không cánh mà bay, chị Phượng và chị Mai đều ngay lập tức viết đơn khiếu nại gửi đến công ty bảo hiểm.

Nhưng mãi đến cuối tháng 3-2022, cả hai nạn nhân này mới được gặp trực tiếp lãnh đạo doanh nghiệp để tìm phương án giải quyết thỏa đáng.

Ngoài việc mạo danh, giả chữ ký để qua mặt, đại lý bảo hiểm cũng có thể "trộm" tiền của khách hàng bất cứ lúc nào thông qua ứng dụng (app) cài trên điện thoại - niềm tự hào của nhiều công ty bảo hiểm trong cuộc đua số hóa.

"99% tài khoản của khách hàng là do tôi nắm. Nếu có cái tâm không tốt, tôi đã rút tiền của họ rồi, dễ lắm" - chị N.Như, đại lý bảo hiểm của một công ty bảo hiểm nhân thọ với 7 năm trong nghề, chia sẻ.

Theo chị Như, khi mua bảo hiểm nhân thọ, nhiều khách hàng đưa thông tin để đại lý bảo hiểm mở tài khoản online, đồng thời giao luôn mật khẩu cho đại lý bảo hiểm quản lý do thao tác không rành.

"Chỉ khoảng 1% khách hàng kỹ tính, tự đổi mật khẩu và tự quản lý. Phần lớn khách hàng không hiểu tài khoản online quản lý hợp đồng bảo hiểm cũng giống như tài khoản ngân hàng, trong đó cũng có tiền và được thực hiện các giao dịch như nộp tiền, rút tiền...", chị Như cho hay.

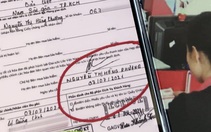

Chị Nguyễn Thị Hồng Phượng (quận 7, TP.HCM) khẳng định chữ ký trên phiếu yêu cầu rút 100 triệu đồng từ hợp đồng bảo hiểm là do người khác giả mạo - Ảnh: B.MAI

"Lỗ hổng công nghệ?"

Theo tiết lộ của chị Như, các đại lý bảo hiểm có thể tự tiện rút tiền từ tài khoản của khách hàng không chỉ để "mượn" tạm thời rồi trả lại sau, hay "ẵm" một cục rồi bỏ trốn, mà còn bởi nhiều lý do khác.

Chẳng hạn, vì thiếu doanh số chưa đạt chỉ tiêu đề ra (KPI) để lãnh thưởng, đại lý có thể đăng nhập vào tài khoản bảo hiểm online của khách hàng đang có tài sản 500 triệu đồng nhằm rút bớt 100 triệu đồng, rồi giả chữ ký và dùng thông tin của khách hàng này để mở thêm 1 hợp đồng bảo hiểm mới.

Vì hợp đồng bảo hiểm mới này bị mở "lén", nên đại lý chỉ duy trì năm đầu để chạy đủ doanh số, sang năm sau không gánh nổi và bỏ mặc mà không đóng phí nên hợp đồng bị hủy, khách hàng bị thiệt.

"Kể cả trong trường hợp khách hàng phát hiện sớm sự việc trên, cùng lúc với sự kiện bảo hiểm xảy ra - ví dụ khách hàng đột ngột bị chẩn đoán bệnh ung thư, vẫn không được hưởng quyền lợi vì công ty bảo hiểm so sánh chữ ký và xác nhận là giả mạo", chị Như khẳng định.

Theo một số đại lý bảo hiểm kỳ cựu, thị trường bảo hiểm nhân thọ đã được cải thiện, nhưng vẫn tồn tại không ít đại lý vừa không có trình độ vừa tham lam. Do vậy, tài khoản của nhiều khách hàng mua bảo hiểm tiềm ẩn rất nhiều rủi ro, dễ dàng bị chiếm đoạt tài sản bất cứ lúc nào.

"Nếu đại lý bảo hiểm rút vài trăm triệu trở lên trong tài khoản, khách hàng dễ thấy điểm bất thường khi kiểm tra. Nhưng nếu tài khoản có giá trị hàng tỉ đồng chỉ bị rút nhỏ giọt vài chục triệu, khách hàng chưa chắc đã phát hiện", một đại lý thừa nhận.

Doanh nghiệp bảo hiểm cam kết chịu trách nhiệm

Tại buổi trao đổi trực tiếp với chị Phượng (ngày 21-3) và chị Mai (ngày 23-3), sau một thời gian dài các nạn nhân đi khiếu nại, một lãnh đạo của Dai-ichi Life thừa nhận trước đây chưa có quy trình gửi tin nhắn/email báo cho khách hàng về việc đã rút tiền và mãi đến đầu năm 2022, "quy trình cũng được cải tiến lại".

Ngoài ra công ty cũng làm thêm quy trình mới, khi "phiếu yêu cầu thanh toán quyền lợi hợp đồng bảo hiểm" được nộp vào sẽ gọi điện xác nhận với khách hàng. "Qua sự việc này, công ty cũng rút ra nhiều bài học để bảo vệ quyền lợi khách hàng", vị này nói.

Phía công ty cho biết sẽ trình báo sự việc ra cơ quan công an và nhanh chóng thẩm định chữ ký, đồng thời cam kết đảm bảo mọi quyền lợi trong hợp đồng bảo hiểm của khách hàng nếu cơ quan chức năng kết luận chữ ký trên các phiếu làm hồ sơ rút tiền và mở tài khoản ngân hàng để nhận tiền là giả.

■ Ông Trần Nguyên Đán (giảng viên bộ môn bảo hiểm và quản trị rủi ro tài chính Trường ĐH Kinh tế TP.HCM):

Phải bảo vệ quyền lợi của khách

Từ vụ giả chữ ký chiếm dụng tiền khách hàng như Tuổi Trẻ phản ánh, theo tôi, các doanh nghiệp bảo hiểm cần quan tâm hơn nữa trong việc đảm bảo an toàn cho các giao dịch của khách hàng. Trong thực tế, không phải khách hàng nào cũng có thể theo kịp tốc độ số hóa của các dịch vụ tài chính.

Do đó, rất nhiều tài khoản giao dịch bảo hiểm online đang nằm trong tay của chính các đại lý bảo hiểm. Điều gì sẽ xảy ra nếu người đại lý bảo hiểm không kiểm soát được lòng tham của mình? Nhất là đối với những đại lý bảo hiểm đang bất mãn với công ty chủ quản.

Theo tôi, có rất nhiều khách hàng khác đang bị tình trạng trên, nên các công ty bảo hiểm phải ngay lập tức rà soát các tài khoản giao dịch bảo hiểm trực tuyến nhằm bảo vệ quyền lợi của khách hàng cũng như chính bản thân công ty bảo hiểm.

■ TS Nguyễn Tùng Lâm (thành viên cố vấn cho nền tảng bảo hiểm công nghệ 365):

Cần tăng cường bảo mật hơn nữa

Cần có giải pháp bảo mật trong việc xác thực danh tính (KYC) người sử dụng để giảm thiểu rủi ro cho các giao dịch trực tuyến đang phát triển mạnh sau đại dịch COVID-19 vừa qua.

Về mặt công nghệ, các công ty fintech và bảo hiểm nên áp dụng hệ thống xác thực đa yếu tố (MFA) trong KYC để có thể giảm thiểu rủi ro và tăng tính an toàn trong các giao dịch trực tuyến của khách hàng. Cụ thể, xác thực đa yếu tố kết hợp hai hoặc nhiều thông tin độc lập bao gồm thông tin người dùng biết (mật khẩu), thông tin người dùng có (mã thông báo bảo mật - như OTP) và những gì thuộc về duy nhất người dùng (xác minh sinh trắc học như nhận diện vân tay, khuôn mặt hay giọng nói...).

Việc xác thực đa yếu tố trong KYC đối với các giao dịch trực tuyến là tạo ra những lớp phòng thủ khiến việc truy cập vào tài khoản để thực hiện các giao dịch trực tuyến trở nên khó khăn hơn đối với cá nhân không được phép. Nếu một yếu tố bị xâm phạm hoặc bị phá vỡ, kẻ tấn công vẫn còn ít nhất một rào cản nữa phải vượt qua trước khi đột nhập thành công vào tài khoản.

■ Luật sư Trần Minh Hùng (Đoàn luật sư TP.HCM):

Doanh nghiệp bảo hiểm chịu trách nhiệm liên đới

Nếu cơ quan chức năng xác định đại lý bảo hiểm giả mạo chữ ký nhằm qua mặt công ty bảo hiểm và ngân hàng, rồi rút tiền từ hợp đồng bảo hiểm của khách hàng, có thể sẽ bị khởi tố về tội lừa đảo chiếm đoạt tài sản như quy định ở điều 174 Bộ luật hình sự 2015. Khi vụ việc có dấu hiệu tội phạm, công ty phải ngay lập tức gửi hồ sơ cho công an, vì trách nhiệm liên đới có liên quan đến công ty.

Điều 88 Luật kinh doanh bảo hiểm cũng quy định trong trường hợp đại lý bảo hiểm vi phạm hợp đồng, gây thiệt hại đến quyền, lợi ích hợp pháp của người được bảo hiểm (khách hàng), doanh nghiệp bảo hiểm vẫn phải chịu trách nhiệm về hợp đồng bảo hiểm do đại lý bảo hiểm thu xếp giao kết. Đại lý bảo hiểm có trách nhiệm bồi hoàn các khoản tiền mà doanh nghiệp bảo hiểm đã bồi thường cho người được bảo hiểm.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận