Áp lực tỉ giá tăng rõ rệt gần đây - Ảnh: QUANG ĐỊNH

Dù áp lực lạm phát chưa quá cao, song tỉ giá và thanh khoản ngoại hối đang là những vấn đề được bàn tán nhiều, thậm chí có quan ngại. Việc Fed hạ lãi suất mới đây phần nào giảm bớt sức ép lên dòng vốn và tỉ giá, qua đó tạo thêm dư địa cho Việt Nam duy trì chính sách lãi suất thấp. Tuy nhiên, áp lực vẫn còn lớn...

Áp lực tỉ giá

Ông Trần Thăng Long - Giám đốc Trung tâm phân tích nghiên cứu Chứng khoán BIDV (BSC) - cho rằng áp lực tỉ giá xuất phát từ nhiều nguyên nhân.

Trong đó, chênh lệch giữa giá vàng trong nước và thế giới nới rộng từ tháng 4 đến nay, có lúc lên tới 20 triệu đồng/lượng, làm dấy lên lo ngại gia tăng nguy cơ nhập lậu vàng. Điều này đã được nhiều chuyên gia và tổ chức cảnh báo.

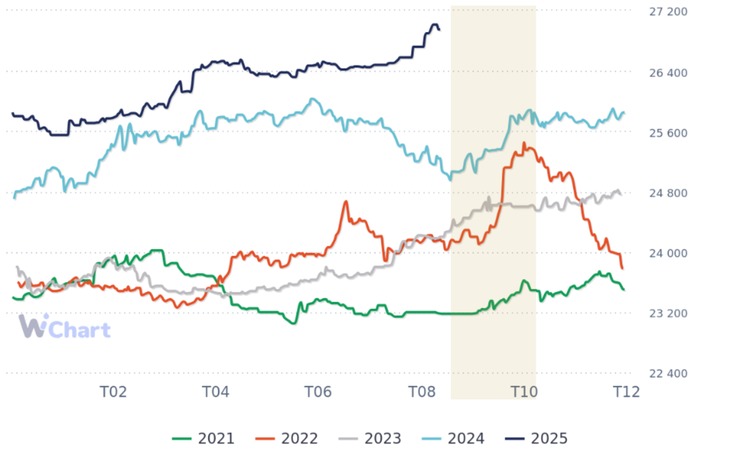

So sánh tỉ giá tự do các năm - Ảnh: WICHART

Theo chuyên gia BSC, dù chỉ số DXY giảm, song tỉ giá USD/VND lại tiếp tục leo lên những đỉnh cao mới. Điều đó phần nào phản ánh nguyên nhân chính khiến VND mất giá hiện nay là do mất cân bằng cung - cầu USD trong nước.

Ông Nguyễn Danh Thái - chuyên gia phân tích CKG Việt Nam - bổ sung tỉ giá USD/VND trên thị trường tự do đã tăng mạnh, từ mức 26.580 đồng (ngày 26-8) lên 27.000 đồng (ngày 8-9), tương ứng mức trượt giá khoảng 4,5% so với đầu năm.

"Thông thường, tỉ giá tự do phản ánh khá nhạy cảm nhu cầu ngoại tệ phát sinh từ hoạt động xuất nhập khẩu và giao dịch trên thị trường phi chính thức (chợ đen)", ông Thái nói.

Báo cáo phân tích từ CKG Việt Nam cũng chỉ ra, có hai nguyên nhân chính đứng sau đợt tăng nóng này.

Thứ nhất, vào giai đoạn tháng 9 - 10 hằng năm, nhu cầu ngoại tệ phục vụ nhập khẩu hàng hóa thường tăng cao, kéo tỉ giá biến động mạnh.

Thứ hai, giá vàng trong nước nhiều thời điểm cao hơn thế giới khoảng 15%, làm dấy lên lo ngại nhập lậu vàng nguyên liệu, gia tăng áp lực lên cán cân ngoại hối.

Ông Thái nhấn mạnh sự bật tăng của tỉ giá tự do gần đây chỉ là điểm nhấn, còn áp lực mất giá của VND đã kéo dài xuyên suốt từ đầu năm trên cả kênh chính thức.

Bà Trần Thị Khánh Hiền - Giám đốc phân tích Chứng khoán MB (MBS) - cũng cho rằng áp lực tỉ giá còn đến từ nhu cầu ngoại tệ gia tăng trong nước, đặc biệt khi doanh nghiệp đẩy mạnh nhập khẩu nguyên vật liệu phục vụ mùa sản xuất cuối năm.

Ngoài ra, tình trạng găm giữ USD trong bối cảnh Ngân hàng Nhà nước duy trì chính sách nới lỏng cũng góp phần đẩy tỉ giá tăng cao.

Chưa kể, việc bán ròng quyết liệt của khối ngoại trên thị trường chứng khoán cũng đặt ra những lo ngại về việc rút tiền.

Dự báo tỉ giá cuối năm

Cầu USD trong nước được đánh giá vẫn còn khá lớn. Trong đó, có nhu cầu huy động USD phục vụ đầu tư công.

Theo ông Thái, để hiện thực hóa mục tiêu chuyển đổi mô hình tăng trưởng, Việt Nam buộc phải đẩy mạnh đầu tư hạ tầng logistics và giao thông quốc gia - nền tảng nâng tầm chuỗi giá trị sản xuất - xuất khẩu.

Cùng với đó, nhu cầu USD còn đến từ các hợp đồng nhập khẩu hàng hóa từ Mỹ. Trong khi đó, Kho bạc Nhà nước liên tục mua vào ngoại tệ từ các ngân hàng thương mại.

Thống kê cho thấy từ đầu năm đến nay Kho bạc Nhà nước đã mua vào khoảng 1,6 tỉ USD. Động thái này không chỉ làm giảm nguồn cung USD trên thị trường mà còn bơm thêm lượng VND tương ứng, góp phần gây dư thừa thanh khoản.

Ông Thái dự báo Việt Nam có thể thu hút dòng vốn ngoại (FII) đáng kể vào cuối năm nếu thị trường chứng khoán được nâng hạng từ cận biên lên mới nổi thứ cấp trong kỳ đánh giá tháng 9-2025 của FTSE. Nếu kịch bản này xảy ra, FII có thể đạt 4-6 tỉ USD, nhưng vẫn khó bù đắp hoàn toàn áp lực dòng tiền chảy ra (outflow) hiện hữu.

Ngoài ra, kiều hối được dự báo tiếp tục tăng, đưa tổng lượng kiều hối cả nước năm 2025 lên khoảng 17-20 tỉ USD trong kịch bản thuận lợi. Đây sẽ là nguồn lực quan trọng bổ sung cán cân vãng lai, giúp gia tăng dự trữ ngoại hối.

Cùng với đó, thặng dư thương mại năm 2025 dự kiến khoảng 20 tỉ USD, chủ yếu đến từ khu vực FDI, cũng sẽ đóng vai trò "vùng đệm an toàn" cho cung USD.

Ở bình diện quốc tế, Fed được kỳ vọng tiếp tục cắt giảm lãi suất 2 lần nữa trong những tháng cuối năm.

Điều này sẽ thu hẹp chênh lệch lãi suất giữa Mỹ và Việt Nam, qua đó cải thiện triển vọng dòng vốn ngoại chảy vào Việt Nam.

Tổng hòa các yếu tố trên cho thấy áp lực tỉ giá nhiều khả năng sẽ hạ nhiệt so với giai đoạn đầu năm. Tuy vậy, bà Hiền lưu ý rằng chênh lệch lãi suất USD - VND vẫn hiện hữu, ngay cả khi Fed giảm thêm 50 điểm cơ bản trong quý 4, nâng tổng mức giảm cả năm 2025 lên 75 điểm cơ bản.

Chuyên gia MBS dự báo tỉ giá trung bình năm 2025 sẽ dao động trong khoảng 26.600 - 26.750 VND/USD, tương ứng mức tăng 4,5 - 5% so với đầu năm.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận