Dữ liệu cung cấp độc quyền từ MB và NielsenIQ - Ảnh: DNCC

Top 1 trong phân khúc doanh nghiệp nhỏ

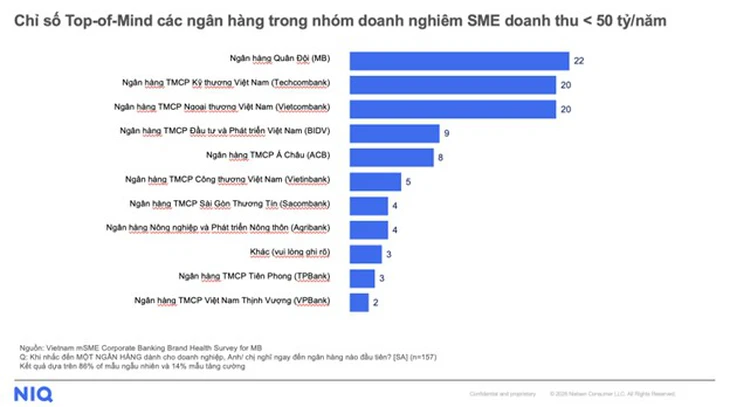

Theo dữ liệu khảo sát ‘Vietnam mSME Corporate Banking Brand Health’ từ NielsenIQ, khi được hỏi về ngân hàng doanh nghiệp nhỏ (Doanh nghiệp có doanh thu dưới 50 tỉ/năm) nghĩ đến đầu tiên, 22% lựa chọn MB - ghi nhận vị trí dẫn đầu.

Chỉ số Top-of-Mind là một trong những chỉ số có ý nghĩa đặc biệt với ngành ngân hàng doanh nghiệp. Khác với chỉ số nhận biết thông thường, Top-of-Mind phản ánh thương hiệu đầu tiên xuất hiện trong tâm trí khách hàng khi phát sinh nhu cầu.

Với nhóm doanh nghiệp nhỏ, đây thường là thời điểm doanh nghiệp cần giải pháp tài chính thực tế: xử lý dòng tiền, thanh toán nhà cung cấp, chi lương, quản lý giao dịch, bổ sung vốn lưu động hoặc mở rộng hoạt động kinh doanh.

Doanh nghiệp trước yêu cầu chuyên nghiệp hóa tài chính

Khu vực kinh tế tư nhân, trong đó trọng tâm là doanh nghiệp nhỏ và vừa, đóng góp hơn 50% GDP, 30% tổng thu ngân sách nhà nước và tạo ra hơn 40 triệu việc làm.

Trong giai đoạn mới, phân khúc doanh nghiệp nhỏ và siêu nhỏ đứng trước nhiều cơ hội tăng trưởng, nhưng đồng thời cũng đối mặt với yêu cầu cao hơn về tính minh bạch, chuẩn hóa dữ liệu, quản trị dòng tiền và khả năng tiếp cận vốn.

Bên cạnh nhu cầu duy trì vận hành hằng ngày, doanh nghiệp cần các giải pháp tài chính giúp quản lý dòng tiền, giao dịch nhanh, kiểm soát chi phí, mở rộng quy mô và đáp ứng yêu cầu ngày càng cao về hóa đơn, chứng từ, dữ liệu giao dịch.

Về chính sách, Nghị định 70/2025/NĐ-CP đã sửa đổi, bổ sung một số quy định về hóa đơn, chứng từ cũng đặt ra yêu cầu rõ hơn về chuẩn hóa hoạt động tài chính - kế toán và dữ liệu giao dịch.

Với các doanh nghiệp nhỏ và siêu nhỏ, đây không chỉ là áp lực tuân thủ, mà còn là cơ hội để chuyên nghiệp hóa vận hành, minh bạch dòng tiền và tiếp cận tốt hơn các dịch vụ tài chính - ngân hàng.

Trong bối cảnh đó, ngân hàng không còn chỉ là nơi cung cấp khoản vay. Với doanh nghiệp nhỏ, ngân hàng trở thành đối tác đồng hành trong toàn bộ hành trình vận hành tài chính: từ mở tài khoản, thanh toán, quản lý dòng tiền, giao dịch số, phát hành hóa đơn, đến tiếp cận vốn lưu động và các giải pháp tăng trưởng.

Cũng trong dữ liệu đo lường ‘Vietnam mSME Corporate Banking Brand Health’ NielsenIQ, khi được hỏi về các yếu tố quan trọng khi lựa chọn ngân hàng cho doanh nghiệp, nhóm khách hàng doanh nghiệp nhỏ thể hiện rõ sự ưu tiên đối với các ngân hàng có nền tảng an toàn, tốc độ xử lý nhanh, sản phẩm tài chính phù hợp và năng lực công nghệ tốt.

Những dữ liệu này cho thấy kỳ vọng của khách hàng doanh nghiệp nhỏ đã vượt ra khỏi nhu cầu ‘có tài khoản’ hoặc ‘có khoản vay’. Họ cần một ngân hàng có thể đồng hành toàn diện: giao dịch an toàn, xử lý nhanh, sản phẩm phù hợp, nền tảng số thuận tiện và đội ngũ tư vấn đủ sát sao.

(*) Theo dữ liệu đo lường "Vietnam mSME Corporate Banking Brand Health" (NielsenIQ) - T6/2026. Doanh nghiệp nhỏ: Doanh nghiệp có doanh thu dưới 50 tỉ/năm - Ảnh: DNCC

Kết quả đo lường từ NielsenIQ khẳng định định hướng nhất quán của MB trong chiến lược phát triển phân khúc khách hàng doanh nghiệp nhỏ và bám sát các tiêu chí quan trọng nhất mà doanh nghiệp nhỏ đặt ra khi lựa chọn ngân hàng.

Không chỉ cung cấp sản phẩm tài chính, MB hướng tới vai trò đối tác đồng hành toàn diện, giúp doanh nghiệp nâng cao năng lực quản trị dòng tiền, chuẩn hóa vận hành, tiếp cận vốn nhanh và tăng khả năng cạnh tranh trong bối cảnh thị trường thay đổi nhanh.

Với nhóm doanh nghiệp nhỏ, nhu cầu tài chính thường có tính tức thời, gắn trực tiếp với dòng tiền kinh doanh. Một khoản thanh toán đến hạn, một đơn hàng mới, một cơ hội mở rộng điểm bán hoặc nhu cầu bổ sung vốn lưu động đều có thể đòi hỏi doanh nghiệp ra quyết định nhanh.

Vì vậy, tốc độ, sự tối ưu và khả năng giao dịch số hóa 100%, không giấy tờ, mọi lúc, mọi nơi trở thành yếu tố quan trọng trong lựa chọn ngân hàng.

Để đáp ứng nhu cầu của nhóm SME, MB đã đẩy mạnh số hóa, phát triển nhiều giải pháp hỗ trợ doanh nghiệp. Với nền tảng BIZ MBBank, MB cung cấp giải pháp vay vốn nhanh, thuận tiện tới doanh nghiệp, đặc biệt là nhóm doanh nghiệp nhỏ, vốn gặp nhiều khó khăn trong tiếp cận vốn.

Theo đó, khách hàng vay qua nền tảng ngân hàng số dành cho doanh nghiệp BIZ MBBank, có thể chủ động khởi tạo nhu cầu vay, cung cấp hồ sơ, theo dõi tiến độ realtime.

Thông qua ứng dụng các nền tảng dữ liệu lớn, MB hoàn thành xét duyệt khoản vay trong thời gian giải ngân bình quân chỉ trong 24 giờ, nhiều trường hợp khách hàng được phê duyệt và hoàn thành giải ngân vốn ngay trong ngày. Toàn bộ quy trình diễn ra trên kênh số, đảm bảo tính minh bạch, trải nghiệm đơn giản tới Khách hàng.

MB cũng là ngân hàng tiên phong triển khai sản phẩm cho vay tín chấp ứng dụng dữ liệu hóa đơn điện tử trong quá trình thẩm định dòng tiền và xác định hạn mức tín dụng.

Giải pháp này giúp doanh nghiệp nhỏ có thêm lựa chọn tiếp cận vốn mà không cần tài sản bảo đảm, đồng thời ngân hàng có thể tiết giảm chi phí vận hành, từ đó xây dựng các gói lãi suất ưu đãi hỗ trợ doanh nghiệp phát triển.

Bên cạnh tín dụng, MB phát triển hệ sinh thái dịch vụ với nền tảng số BIZ MBBank cho phép doanh nghiệp mở và quản lý tài khoản, quản trị dòng tiền, thực hiện thu - chi…

Đặc biệt, MB Hi BIZ là thẻ doanh nghiệp tiên phong ứng dụng công nghệ cho phép khách hàng ‘mở thẻ online 100% - 1 phút có thẻ ngay’, kèm nhiều ưu đãi cho các dịch vụ: tiền gửi, bảo lãnh, tài trợ thương mại, thanh toán quốc tế… Song song, ngân hàng cũng đẩy mạnh các gói đồng hành cùng doanh nghiệp SME mới thành lập.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận