Người dân có thể cân nhắc mua thêm bảo hiểm sức khỏe (sản phẩm bổ trợ của công ty bảo hiểm nhân thọ hoặc phi nhân thọ), sau khi đã sở hữu bảo hiểm y tế.

Sau nhiều nỗ lực bền bỉ, dữ liệu từ đại diện Bảo hiểm xã hội Việt Nam cho biết dự kiến có hơn 95,4 triệu người, tương đương hơn 94% dân số được bảo hiểm y tế bảo hiểm. Số khám chữa bệnh bảo hiểm y tế năm nay ước khoảng 185 triệu lượt người.

Làm nhân viên thiết kế tại một doanh nghiệp nhỏ chuyên bán hàng online, anh Hoàng Tuấn (24 tuổi, Hà Nội) được phúc lợi về bảo hiểm y tế, phòng ngừa khi chẳng may ốm đau.

Nắm được thông tin có những doanh nghiệp lớn còn tặng thêm cho nhân viên bảo hiểm sức khỏe, do công ty bảo hiểm bán, nên anh Tuấn cũng tìm hiểu thêm về sản phẩm này. "Tôi phân vân có nên bỏ tiền túi tự mua bảo hiểm sức khỏe thêm cho mình hay không?".

Cùng bảo vệ khách hàng trước rủi ro về sức khỏe

"Bảo hiểm y tế và bảo hiểm sức khỏe đều có điểm chung nhằm mục đích giúp bảo vệ khách hàng trước những rủi ro về sức khỏe", bà Trần Thị Lý - chuyên phát triển sản phẩm Manulife - chia sẻ.

Về bảo hiểm y tế, đây là sản phẩm do nhà nước cung cấp, nhằm phục vụ mục tiêu an sinh xã hội, không vì mục đích lợi nhuận, dễ mua vì giá thành phù hợp với số đông.

Thông thường người dân được khám chữa bệnh đúng tuyến, theo nơi đăng ký ban đầu được ghi trên thẻ. Trong trường hợp khám bệnh trái tuyến (chẳng hạn các bệnh nhân ở tỉnh lên khám bệnh tại các bệnh viện trung ương), người bệnh cần xin giấy chuyển tuyến để được bảo hiểm y tế chi trả.

Hiện nay, tỉ lệ tham gia bảo hiểm y tế tại Việt Nam ở mức cao, giúp người dân được tiếp cận với dịch vụ thăm khám chữa bệnh và hỗ trợ chi phí từ nhà nước. Bảo hiểm này có phạm vi chi trả cơ bản theo các chi phí điều trị/thuốc men nằm trong danh mục quy định của nhà nước.

Lưu ý, đối với các chi phí dịch vụ theo nhu cầu riêng của cá nhân của người bệnh và thân nhân (ví dụ nằm phòng dịch vụ thay vì phòng thường), bảo hiểm y tế sẽ không chi trả. Đồng thời chỉ trả cho các chi phí khám chữa bệnh tại các cơ sở y tế ở Việt Nam.

Về bảo hiểm sức khỏe, sản phẩm của các công ty bảo hiểm cung cấp, nhằm tăng thêm quyền lợi cho khách hàng có nhu cầu và có năng lực về tài chính. Sản phẩm này sẽ chi trả phần còn lại sau khi bảo hiểm y tế đã chi trả cho người bệnh.

Bảo hiểm sức khỏe không phân chia theo tuyến, cho phép khách hàng tự do lựa chọn cơ sở điều trị. Hầu hết cơ sở y tế đều được bảo hiểm sức khỏe chấp thuận chi trả, ngoại trừ các đơn vị không có chức năng điều trị như nhà an lão, nhà dưỡng lão…

Có thể kết hợp bảo hiểm y tế và bảo hiểm sức khỏe, để được nhiều quyền lợi

"Phải khẳng định bảo hiểm y tế là rất tốt", một chuyên gia bảo hiểm chia sẻ. Dù vậy, đối với một số bệnh lý nghiêm trọng, việc chỉ sử dụng bảo hiểm này có thể không đủ trang trải toàn bộ chi phí khám chữa bệnh.

Một số chi phí về xét nghiệm, sinh thiết ung thư cũng không thuộc diện chi trả. Có những trường hợp thuốc điều trị ung thư không thuộc danh sách chi trả, người bệnh muốn chữa trị cần tự bỏ tiền túi sử dụng thuốc ngoài bảo hiểm.

Việc sử dụng bảo hiểm sức khỏe cho phép bệnh nhân và người nhà được lựa chọn các cơ sở thăm khám, dịch vụ chữa trị một cách tiện lợi hơn, giúp giảm thiểu thời gian chờ đợi. Hiện nay, đa phần các gói bảo hiểm sức khỏe còn có thêm dịch vụ bảo lãnh viện phí, bảo hiểm khi điều trị tại nước ngoài.

Vì thế, dựa vào nhu cầu và năng lực tài chính, có thể cân nhắc mua thêm bảo hiểm sức khỏe, sau khi đã có trong tay bảo hiểm y tế.

Cần lưu ý gì khi tham gia bảo hiểm sức khỏe?

Chuyên gia bảo hiểm gợi ý, đầu tiên nên xác định rõ nhu cầu cá nhân để tìm hiểu và chọn ra gói bảo vệ phù hợp. Ví dụ, bạn đang quan tâm đến quyền lợi thai sản, quyền lợi điều trị ung thư hay quyền lợi nằm viện? Giúp tối ưu hóa chi phí và quyền lợi khi tham gia bảo hiểm sức khỏe.

Tiếp đó, cần cung cấp thông tin về tiền sử bệnh lý một cách chính xác và trung thực khi đăng ký yêu cầu tham gia bảo hiểm. Công ty bảo hiểm có thể từ chối chi trả quyền lợi nếu phát hiện khách hàng kê khai không đầy đủ và không đúng sự thật.

Đặc biệt, trước khi quyết định mua, khách hàng cần đọc kỹ các quyền lợi và nghĩa vụ trong điều khoản của sản phẩm mà mình muốn tham gia, nắm rõ các trường hợp loại trừ để tránh những hiểu lầm không đáng có về sau. Ví dụ, thời gian chờ của mỗi quyền lợi bảo hiểm là bao lâu? Những bệnh nào sẽ bị loại trừ và không được bảo hiểm?...

Trong quá trình đó, đại lý bảo hiểm là người được công ty ủy quyền, giữ trách nhiệm tư vấn đầy đủ và minh bạch, giúp khách hàng hiểu rõ thêm sản phẩm.

Cuối cùng, khách hàng cần lưu ý rằng bảo hiểm sức khỏe không có giá trị hoàn lại, không có yếu tố tích lũy hay đầu tư. Dù vậy, nên tham gia càng sớm càng tốt, khi còn khỏe mạnh để tránh bị loại trừ các bệnh nền và được chi trả khi có bệnh về sau.

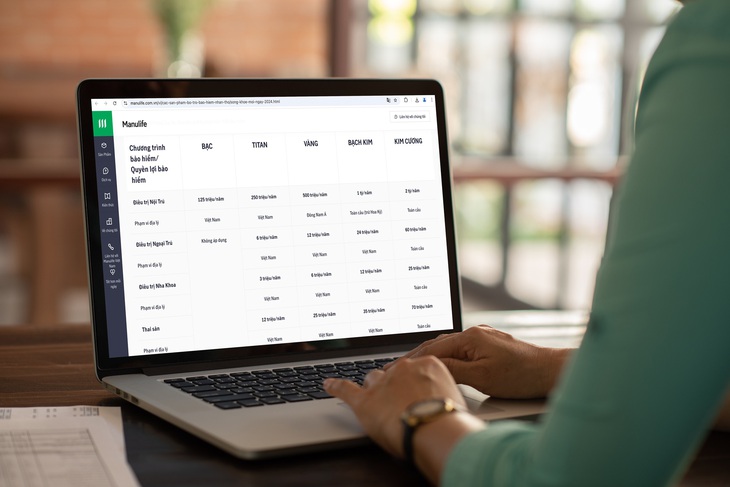

Hiện nay, thị trường có nhiều dòng bảo hiểm sức khỏe, đáp ứng đa dạng nhu cầu bảo vệ của người dân. Chẳng hạn, đối với sản phẩm "Sống khỏe mỗi ngày", vừa được cải tiến để gia tăng quyền lợi về điều trị nội trú. Đồng thời chi trả các chi phí điều trị đặc biệt như: chạy thận, cấy ghép nội tạng, hỗ trợ chi phí tái tạo tuyến vú sau điều trị ung thư vú. Mức chi phí cụ thể có thể xem điều khoản hợp đồng.

Song song đó, sản phẩm trên cũng cho phép khách hàng tùy ý mua thêm các quyền lợi nha khoa, thai sản hoặc ngoại trú phù hợp, tối ưu hóa chi phí, nâng cao phạm vi bảo vệ hơn.

Song song bảo hiểm sức khỏe, khách hàng lưu tâm đến bảo hiểm bệnh hiểm nghèo (chuyên chi trả các quyền lợi về ung thư, đột quỵ...). Điều quan trọng, không quên mua bảo hiểm y tế đầu tiên.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận