Cổ phiếu chứng khoán chiết khấu sâu so với đỉnh - Ảnh: HỮU HẠNH

Bức tranh "khốc liệt" của cổ phiếu ngành chứng khoán

Những tín hiệu tích cực liên quan đến khả năng đạt được thỏa thuận hòa bình giữa Mỹ và Iran đã giúp nhiều cổ phiếu chứng khoán khởi sắc rõ rệt, một số mã như TCX, CTS hay VPX tăng hết biên độ phiên 15-6. Trong đó, VPX còn được hỗ trợ bởi thông tin được cấp margin trở lại sau 6 tháng niêm yết trên HOSE.

Tuy nhiên, đằng sau phiên tăng giá đầy hứng khởi này là một thực tế khốc liệt của cổ phiếu ngành chứng khoán.

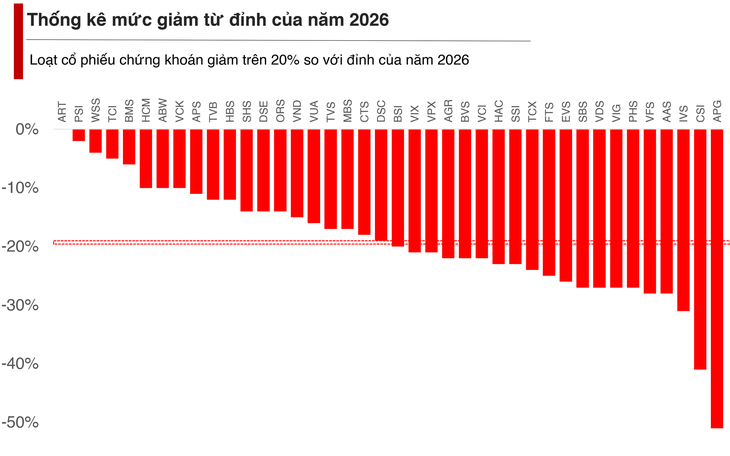

Thống kê của Tuổi Trẻ Online cho thấy 20/40 mã trên thị trường vẫn đang chiết khấu trên 20% so với vùng đỉnh thiết lập trong năm 2026.

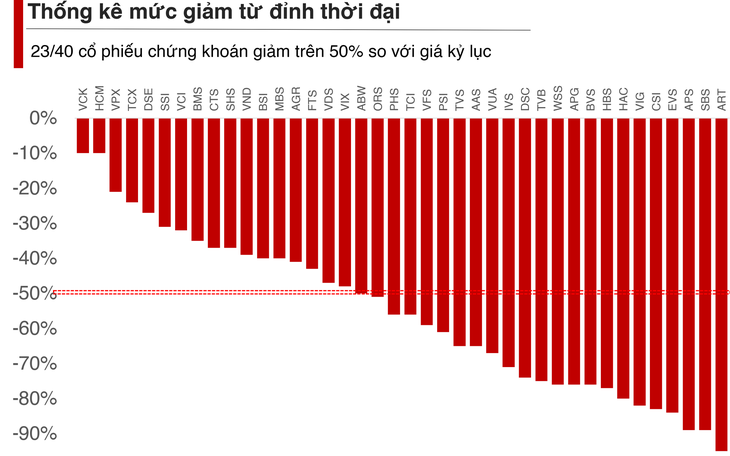

Nếu mở rộng phạm vi so sánh với mức giá cao nhất trong lịch sử, bức tranh còn kém tích cực hơn.

Có tới 23/40 cổ phiếu chứng khoán đang thấp hơn 50% so với đỉnh thời đại. Thậm chí có 14 mã đã giảm trên 70% so với giá kỷ lục trong đó, ART là trường hợp giảm mạnh nhất khi thị giá hiện thấp hơn khoảng 95% so với đỉnh lịch sử.

Khoảng cách này tương phản đáng kể với diễn biến của VN-Index. Chỉ số đại diện cho thị trường hiện chỉ còn thấp hơn khoảng 7% so với mức đỉnh lịch sử được thiết lập vào tháng 5-2026.

Một số trường hợp lao dốc mạnh còn gắn với những biến cố lớn của doanh nghiệp. Tại ART, những vấn đề pháp lý liên quan đến hệ sinh thái FLC đã khiến cổ phiếu trải qua giai đoạn suy giảm kéo dài và đang phải nỗ lực trở lại.

Trong khi đó, HBS (-77%) đang đối mặt với nhiều tranh chấp giữa nhóm cổ đông mới và cổ đông cũ, ảnh hưởng không nhỏ tới niềm tin của nhà đầu tư.

Cạnh tranh gay gắt, nhiều công ty chứng khoán độc lập bị mất thị phần cho vay margin

Theo báo cáo mới đây của Chứng khoán Vietcap, giá trị giao dịch bình quân trên ba sàn trong 5 tháng đầu năm 2026 đạt khoảng 1,3 tỉ USD mỗi phiên, giảm 9,5% so với nửa cuối năm 2025.

Đơn vị này cho rằng thanh khoản suy yếu chủ yếu đến từ môi trường lãi suất duy trì ở mức cao và những bất định liên quan đến xung đột địa chính trị tại Trung Đông.

Mặc dù số lượng tài khoản chứng khoán mở mới vẫn duy trì ở mức tích cực, dòng tiền thực tế lại chưa có sự cải thiện tương ứng. Điều này cho thấy nhiều nhà đầu tư vẫn đang lựa chọn quan sát thay vì giải ngân mạnh.

Khó khăn của ngành chứng khoán còn đến từ sự cạnh tranh ngày càng gay gắt trong mảng cho vay ký quỹ.

Theo Vietcap, các công ty chứng khoán có hậu thuẫn từ hệ sinh thái ngân hàng như TCX, VPX, MBS, ACBS hay VCBS đã liên tục giành thị phần cho vay ký quỹ từ các CTCK độc lập trong hai năm qua.

Trong khi đó, hàng loạt công ty chứng khoán khác cũng đang triển khai các kế hoạch tăng vốn quy mô lớn nhằm phục vụ cuộc đua margin, khiến áp lực cạnh tranh được dự báo còn kéo dài trong thời gian tới.

Dù bức tranh hiện tại chưa thực sự sáng sủa, nhiều chuyên gia vẫn giữ quan điểm tích cực đối với triển vọng của ngành chứng khoán trong nửa cuối năm.

Ông Nguyễn Thế Minh - Giám đốc Khối Ngân hàng đầu tư CTCP Chứng khoán An Bình, cho rằng khi căng thẳng tại Trung Đông hạ nhiệt và thỏa thuận hòa bình giữa Mỹ và Iran đạt được những bước tiến đáng kể, áp lực lên giá dầu có thể giảm bớt.

Điều này sẽ góp phần hỗ trợ quá trình kiểm soát lạm phát, tạo dư địa cho mặt bằng lãi suất hạ nhiệt trong thời gian tới.

Bên cạnh yếu tố lãi suất, thị trường cũng đang chờ đợi các động lực mới như hoạt động IPO, tiến trình cổ phần hóa doanh nghiệp nhà nước và câu chuyện nâng hạng thị trường.

MSCI công bố kết quả vào nửa cuối tháng 6-2026

MSCI dự kiến công bố kết quả Đánh giá Khả năng Tiếp cận Thị trường Toàn cầu 2026 vào ngày 19-6 và Đánh giá Phân loại Thị trường Thường niên 2026 vào ngày 24-6. Từ đó cho biết khả năng đưa Việt Nam vào danh sách theo dõi nâng hạng.

Vietcap cho biết, các rào cản còn lại và tình trạng cải cách mới nhất của thị trường chứng khoán Việt Nam bao gồm:

1. Cơ chế Đối tác Thanh toán Trung tâm (CCP): UBCKNN đã công bố lộ trình triển khai cơ chế CCP với mục tiêu thực hiện trong quý 1-2027.

2. Tài khoản Giao dịch Tổng hợp (OTA): Cơ chế này sẽ cải thiện đáng kể hiệu quả khớp lệnh bằng cách gộp nhiều lệnh cùng mã cổ phiếu thành một lệnh duy nhất cho cùng một khách hàng.

3. Giới hạn Sở hữu Nước ngoài (FOL): Thực tế, việc nới lỏng FOL không nhất thiết là yêu cầu bắt buộc và sẽ phụ thuộc vào phản hồi của các nhà đầu tư quốc tế đối với MSCI.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận