Theo đó, Cơ quan Cảnh sát điều tra Công an tỉnh An Giang đang điều tra vụ án "vận chuyển trái phép hàng hóa qua biên giới" xảy ra ngày 30-10 tại khóm Vĩnh Chánh 1, phường Vĩnh Nguơn, TP Châu Đốc, An Giang.

Vụ án liên quan các nghi phạm Nguyễn Thị Kim Hạnh (Mười Tường, 51 tuổi), Nguyễn Hoàng Út (Út Mạnh, 49 tuổi), Mai Thị Ngọc Phấn (41 tuổi), Nguyễn Hữu Phước (31 tuổi), Nguyễn Văn Lê (36 tuổi), cùng ngụ xã Đa Phước, huyện An Phú, An Giang; Nguyễn Thị Thu Hà (43 tuổi), Phạm Tấn Lộc (31 tuổi), cùng ngụ phường Châu Phú A, TP Châu Đốc và Lê Thị Bạch Vân (54 tuổi), ngụ xã Kiến An, huyện Chợ Mới.

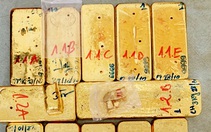

Hiện trường vụ bắt giữ 51kg vàng vận chuyển từ Campuchia về Việt Nam bị phong tỏa để phục vụ điều tra - Ảnh: BỬU ĐẤU

Qua xác minh xác định hiện các nghi phạm trên không có mặt tại địa phương.

Để phục vụ cho công tác điều tra, Cơ quan Cảnh sát điều tra Công an tỉnh An Giang ra quyết định truy nã đặc biệt nguy hiểm Nguyễn Hoàng Út (Út Mạnh) và ra thông báo truy tìm 7 nghi phạm trên.

Cơ quan, đơn vị, người dân phát hiện hoặc biết thông tin về các đối tượng trên thông báo ngay cho Cơ quan Cảnh sát điều tra Công an tỉnh An Giang, gặp điều tra viên Khưu Quốc Hiếu, số điện thoại 0909.050.333.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận