Phóng to Phóng to |

Chị của bà L.T.A. sống độc thân ở TP.HCM, năm 2000 chẳng may bị tai nạn giao thông, hôn mê. Sau một thời gian dài, gia đình mới phát hiện người chị này có nhiều sổ gửi tiền, vàng ở ba ngân hàng.

Hơn mười năm sau, người chị vẫn sống đời thực vật, gia đình mới có được quyết định của tòa tuyên bố người chị mất năng lực hành vi dân sự và bà L.T.A. là người đại diện theo pháp luật của người chị do cha mẹ đều đã qua đời.

Bà L.T.A. đã hoàn thành các thủ tục pháp lý cần thiết khác, liên hệ các ngân hàng để xin nhận số tiền vàng trên nhằm trả chi phí điều trị cho người chị. Thế mà vẫn có hai chi nhánh của ngân hàng P từ chối trả số tiền gửi tiết kiệm hơn 400 triệu đồng cho bà L.T.A..

Theo ngân hàng này, tòa quyết định... sai (?). Ngân hàng cho rằng do cha mẹ cả hai chị em đều qua đời nên UBND phường nơi người chị cư trú phải có quyết định đồng ý cho bà A. làm người giám hộ, khi đó ngân hàng sẽ chi trả tiền. Chưa nói việc nếu gia đình bà L.T.A. không phát hiện các sổ gửi tiền vàng của chị mình thì vô hình trung tài sản của chị bà sẽ trở thành tài sản vô thừa nhận của ngân hàng.

“Tiền chìm”

|

5,7 tỉ USD tài sản vô thừa nhận tại California (Hoa Kỳ) Hầu hết nước phát triển đều có những quy định pháp luật liên quan đến tài sản gửi ngân hàng vô thừa nhận nói riêng và tài sản vô thừa nhận nói chung. Như tại bang California của Hoa Kỳ hiện có điều luật về tài sản vô thừa nhận. Điều luật này được thông qua để bảo vệ người tiêu dùng, “ngăn cấm các doanh nghiệp đang giữ tài sản vô thừa nhận giữ luôn số tiền đó và coi đó là một phần doanh thu của họ”. Duy nhất Phòng tổng kiểm soát tài chính bang là nơi các công dân California có thể tìm các món tài sản vô thừa nhận đã được báo cáo từ những doanh nghiệp trên toàn quốc, và cho phép bang hoàn lại tài sản đó (hoặc số tiền thu được từ việc bán tài sản theo quy định luật pháp) cho chủ sở hữu chính đáng hoặc những người thừa kế. Các ngân hàng, doanh nghiệp (còn được gọi là “nơi giữ tài sản”) bắt buộc phải gửi thông báo đến địa chỉ mới nhất trong hồ sơ của khách hàng để khách hàng biết rằng tài khoản của họ sẽ được chuyển đến và giữ an toàn tại Phòng tổng kiểm soát tài chính bang. Và con số mới nhất của các tài sản vô thừa nhận tại bang California đã lên đến trên 5,7 tỉ USD của khoảng 11,6 triệu cá nhân và tổ chức. |

Một trường hợp nữa là ông N.V.N.. Đang trong thời gian chờ ly hôn, vợ ông mất, không để lại di chúc hay bất kỳ sổ tiết kiệm nào. Ông N. tìm đến một ngân hàng để hỏi vợ ông có gửi tiền tại đây không vì lần nào đến sinh nhật vợ ông, ngân hàng này cũng gửi thiệp chúc mừng.

Tuy nhiên, ngân hàng đã không trả lời ông vì lý do bảo mật thông tin. Nếu ông N. muốn yêu cầu kiểm tra tài khoản của vợ, ông phải trình một số giấy tờ như giấy đăng ký kết hôn, giấy khai tử của vợ ông, CMND... Nếu vợ ông có tài khoản thì ông phải làm thủ tục khai nhận di sản thừa kế...

Chuyện bà T.K.P. (quận Tân Phú, TP.HCM) đột ngột qua đời, để lại số tài sản lớn bất ngờ đã được báo chí đưa tin trước đây là một ví dụ rõ nhất về tài sản vô thừa nhận. Bà P. có 23 cuốn sổ tiết kiệm gửi ở ba ngân hàng khác nhau. Nhưng sổ tiết kiệm chỉ là bề nổi, còn có những khoản “tiền chìm”.

Tiền gửi ngân hàng có hai loại, loại có sổ (như sổ tiết kiệm) và loại tiền gửi không có sổ, đó là tiền trên tài khoản tiền gửi thanh toán, tiền ký quỹ (để phát hành thẻ tín dụng), tiền đã chuyển đi nhưng bị trả về, tiền gửi chứng khoán, cổ phiếu trong tài khoản tại công ty chứng khoán...

Loại tiền này nếu người thân không được ngân hàng chủ động thông báo thì khó đòi ngân hàng trả vì có biết đâu mà đi đòi. Riêng trường hợp của bà P., số tiền không sổ của bà lên tới trên 120 triệu đồng, người thừa kế của bà chỉ biết được nhờ ngân hàng chủ động thông báo.

Theo luật pháp nhiều nước trên thế giới, tài sản gửi ngân hàng vô thừa nhận thường được định nghĩa là bất cứ tài sản, tiền mặt, kim loại quý... gửi ngân hàng mà không được chủ tài khoản thực hiện bất cứ giao dịch nào trong một khoảng thời gian nhất định theo luật định (thường là ba năm).

Tài sản này bao gồm cả những khoản nộp tiền mặt để chuyển đi nhưng không có người nhận và cũng không trả lại được cho người gửi, những tài sản gửi tại két sắt ngân hàng đã quá thời hạn gửi ghi trong hợp đồng ký kết giữa các bên nhưng bên gửi không đến nhận.

Luật thả nổi

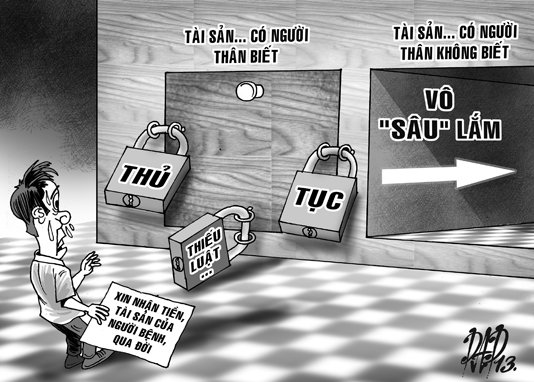

Luật pháp nước ta nói chung và hai bộ luật về ngân hàng (Luật ngân hàng Nhà nước Việt Nam và Luật các tổ chức tín dụng, đều ban hành năm 2010) nói riêng chỉ quy định di sản không có người thừa kế thì trở thành tài sản của Nhà nước, chưa có quy định rõ về tài sản gửi ngân hàng vô thừa nhận.

Có thể điểm từ Bộ luật dân sự, nghị định 64 của Chính phủ/2001/NĐ-CP về hoạt động thanh toán qua các tổ chức cung ứng dịch vụ thanh toán, quyết định 1284 của thống đốc Ngân hàng Nhà nước về ban hành “Quy chế mở và sử dụng tài khoản tiền gửi tại Ngân hàng Nhà nước và tổ chức tín dụng”, quyết định 1160 của thống đốc Ngân hàng Nhà nước về việc ban hành “Quy chế về tiền gửi tiết kiệm” và cả nghị định 101/2012/NĐ-CP do Chính phủ mới ban hành ngày 22-11-2012 về thanh toán không dùng tiền mặt cũng không đề cập cụ thể ngoài câu “Xử lý theo quy định của pháp luật đối với trường hợp người thừa hưởng hợp pháp số dư tài khoản được thông báo mà không đến nhận” (điều 13 khoản 2 điểm c).

Tiếp tục đi tìm những điều luật có liên quan đến vấn đề trên thì thấy có nghị định 109 ngày 12-11-1997 của Chính phủ về... bưu chính viễn thông. Tại điều 27 và 28 nghị định này quy định như sau: tiền gửi, tiền thanh toán qua các dịch vụ tài chính bưu chính không trả hoặc không thanh toán được với người nhận và cũng không hoàn trả được người gửi hoặc người có quyền hưởng thì sau 12 tháng kể từ ngày gửi được coi là tiền vô thừa nhận. Tiền vô thừa nhận được gửi vào tài khoản tạm gửi tại ngân hàng. Trong thời hạn sáu tháng kể từ ngày gửi vào tài khoản, nếu có chứng cứ đầy đủ, người có quyền hưởng được nhận lại tiền. Quá thời hạn trên, tiền vô thừa nhận được nộp vào ngân sách nhà nước.

Nghị định là vậy, thế nhưng tại thông tư liên tịch số 03/2004 giữa Bộ Bưu chính viễn thông và Bộ Tài chính lại hướng dẫn số tiền chuyển vô thừa nhận được hạch toán vào thu nhập hoặc chi phí sản xuất. Hoàn toàn không đề cập đến việc nộp vào ngân sách nhà nước!

Thiết nghĩ để bảo vệ quyền lợi chính đáng, hợp pháp của các chủ sở hữu, cần có những điều luật quy định về tài sản vô thừa nhận. Riêng ngành ngân hàng cần quy định rõ những tài sản, tiền gửi ngân hàng không phát sinh giao dịch trong bao lâu (chẳng hạn ba năm) thì phải liên hệ và đối chiếu với chủ tài khoản. Cần có quy định yêu cầu khách hàng khi mở tài khoản cần đăng ký thêm một địa chỉ hoặc cách liên hệ với người thân.

Nếu ngân hàng không liên hệ được với chủ tài khoản thì phải chuyển tài sản, tiền gửi trên về một cơ quan cấp trung ương quản lý thống nhất (tương tự Phòng tổng kiểm soát tài chính bang California, Hoa Kỳ), không được tự tiện đưa vào khoản thu nhập bất thường của ngân hàng và phải có biện pháp chế tài đơn vị nào không thực hiện đúng quy định. Có như thế mới đảm bảo được tính minh bạch cần có của ngành ngân hàng và bảo vệ được quyền lợi của những người gửi tiền vào ngân hàng. Và trên thực tế, các ngân hàng cần chú trọng đến yếu tố đạo đức nghề nghiệp trong bổ nhiệm, tuyển dụng nhằm ngăn ngừa nội bộ động lòng tham rồi giả mạo thủ tục giấy tờ để chiếm đoạt.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận