|

Dù đã có nhiều văn bản hướng dẫn, nhưng khi giải quyết các tranh chấp giao dịch bằng ngoại tệ, cơ quan chức năng vẫn còn lúng túng, mỗi nơi xử một kiểu.

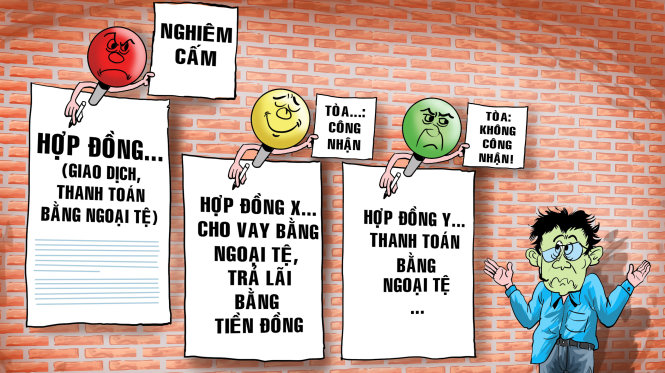

Giao dịch “4 không” nhưng vẫn được công nhận

Ngày 9-1-2017, TAND quận Bình Tân, TP.HCM đưa vụ án tranh chấp hợp đồng vay tài sản giữa nguyên đơn là ông Trang Sanh và bị đơn là ông Chang Yu Teng ra xét xử.

Theo nội dung đơn khởi kiện, năm 2013, ông Trang Sanh ký hợp đồng cho ông Chang Yu Teng vay 549.000 USD (tương đương hơn 11 tỉ đồng). Hợp đồng không có công chứng, chứng thực.

Ông Chang Yu Teng đã thực hiện việc trả lãi từ tháng 7-2013 nhưng đến tháng 4-2016 thì không trả lãi nữa. Nguyên đơn đã khởi kiện đòi bị đơn trả lại tiền gốc và tiền lãi đối với khoản vay này.

Tại tòa, bị đơn phản tố yêu cầu tuyên hợp đồng vay là vô hiệu do đã vi phạm điều cấm của pháp luật khi giao dịch bằng tiền đô.

Ngoài ra, theo bị đơn, giao dịch giữa hai bên có 4 cái không: không có ngày giao tiền, không có địa điểm nhận tiền, không có biên bản giao nhận tiền, không xác định được loại tiền được giao là VND hay USD.

Tuy nhiên theo hội đồng xét xử, việc giao nhận tiền là có thật vì hằng tháng ông Trang Sanh vẫn nhận tiền từ phía bị đơn chuyển vào tài khoản cá nhân của ông, trong đó ghi là trả lãi hợp đồng. Nếu không có việc nhận tiền thì không có việc trả lãi trong thời gian dài.

Từ quan điểm trên, tòa cũng tuyên bác yêu cầu tuyên hợp đồng trên vô hiệu do vi phạm điều cấm của bị đơn, vì theo hội đồng xét xử, hợp đồng cho vay bằng USD nhưng giao tiền bằng VND căn cứ theo nghị quyết 04/2003/NQ-HĐTP là đúng luật.

Không công nhận

Tuy nhiên, cùng trường hợp giao dịch bằng ngoại tệ như trên nhưng lại bị tòa tuyên vô hiệu.

Theo nội dung vụ án, ngày 27-6-2011, ông T.Q.T. và bà N.T.N.T. ký hợp đồng cung cấp dịch vụ (ghi giá bằng USD) với công ty TNHH luật H.

Sau khi ký hợp đồng, ông T. đã thanh toán trực tiếp bằng tiền mặt, trong đó có 2 lần đóng bằng USD, với tổng số tiền là 4.000 USD và 1 lần đóng hơn 18 triệu đồng cho công ty H. Khi giao tiền hai bên có làm biên nhận.

Sau khi đóng tiền, nguyên đơn đã chờ hơn 3 năm nhưng không thấy bên bị đơn tiến hành theo hợp đồng. Nguyên đơn nhiều lần gửi thư yêu cầu bị đơn hoàn trả số tiền đã đóng nhưng bị từ chối, vì thế ông T. đã khởi kiện công ty H ra TAND quận 1 yêu cầu xét xử công ty H trả lại số tiền trên.

Theo hội đồng xét xử, các bên quy định phí giao dịch trong hợp đồng và thực hiện giao dịch bằng ngoại tệ trên lãnh thổ VN là trái với quy định tại điều 22 pháp lệnh ngoại hối vì hai bên không thuộc đối tượng được phép sử dụng ngoại tệ trong giao dịch dân sự.

Vì vậy, giao dịch giữa nguyên đơn với công ty H là không có giá trị do vi phạm điều cấm của pháp luật theo quy định tại điều 128 Bộ luật dân sự 2005.

Từ đó, hội đồng xét xử tuyên hợp đồng trên vô hiệu, buộc công ty TNHH luật H phải hoàn trả cho nguyên đơn số tiền 4.000 USD được quy đổi thành tiền đồng VN theo tỉ giá hối đoái do Ngân hàng Nhà nước công bố tại thời điểm thi hành án.

Hợp đồng ghi giá bằng ngoại tệ là vô hiệu

Theo luật sư Vũ Quang Đức (Đoàn luật sư TP.HCM), điều 22 pháp lệnh quản lý ngoại hối 2005 chỉ quy định hạn chế mọi giao dịch, thanh toán, niêm yết, quảng cáo bằng ngoại hối mà không quy định ghi giá bằng ngoại tệ trong hợp đồng là vi phạm pháp luật.

Tuy nhiên, điều 22 pháp lệnh sửa đổi, bổ sung một số điều của pháp lệnh ngoại hối (có hiệu lực từ ngày 1-1-2014) ban hành sau khi các giao dịch nêu trên được thực hiện, quy định hạn chế sử dụng ngoại hối.

Cụ thể, trên lãnh thổ VN, mọi giao dịch, thanh toán, niêm yết, quảng cáo, báo giá, định giá, ghi giá trong hợp đồng, thỏa thuận và các hình thức tương tự khác của người cư trú, người không cư trú không được thực hiện bằng ngoại hối, trừ các trường hợp được phép theo quy định của Ngân hàng Nhà nước VN.

Như vậy, từ sau ngày 1-1-2014, việc ghi giá trong hợp đồng bằng ngoại tệ cũng là vi phạm trừ các trường hợp được phép theo quy định của Ngân hàng Nhà nước VN.

|

Những trường hợp nào được ghi giá ngoại tệ? Điều 4 thông tư 32/2013 của Ngân hàng Nhà nước VN hướng dẫn thực hiện quy định hạn chế sử dụng ngoại hối trên lãnh thổ VN. Theo đó, những trường hợp được phép ghi giá ngoại tệ trong hợp đồng gồm: người cư trú là tổ chức kinh doanh hàng miễn thuế được niêm yết giá hàng hóa bằng ngoại tệ và nhận thanh toán bằng ngoại tệ chuyển khoản hoặc tiền mặt từ việc cung cấp hàng hóa; Người cư trú được góp vốn bằng ngoại tệ chuyển khoản để thực hiện dự án đầu tư nước ngoài tại VN; Người cư trú là tổ chức có tư cách pháp nhân được điều chuyển vốn nội bộ bằng ngoại tệ chuyển khoản giữa tài khoản của tổ chức đó với tài khoản của đơn vị phụ thuộc không có tư cách pháp nhân và ngược lại, hoặc một số tiệm vàng, cửa hàng được Ngân hàng Nhà nước cấp phép trao đổi ngoại tệ. |

|

Quy ra tiền Việt khi giao kết để tránh rủi ro Theo luật sư Nguyễn Hồng Hà (Đoàn luật sư Khánh Hòa), trên thực tế trường hợp vay mượn, mua bán bằng ngoại tệ (phổ biến là USD) xảy ra rất phổ biến. Tuy nhiên việc giao dịch bằng ngoại tệ rất rủi ro. Hiện nay, việc ghi giá trong hợp đồng bằng ngoại tệ cũng đã vi phạm pháp luật, hợp đồng này sẽ bị tuyên vô hiệu. Vì vậy, khi giao kết hợp đồng, hai bên cần tuân thủ pháp lệnh ngoại hối 2005 (sửa đổi bổ sung năm 2013), quy đổi giá ra tiền Việt. |

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận