Bồi thường 380 triệu đồng tiền tác quyền

Phóng to Phóng to |

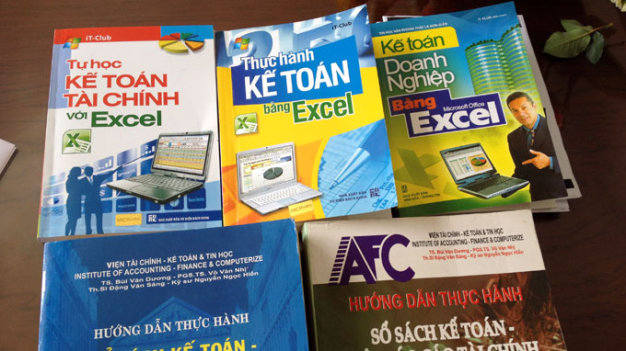

| Những cuốn sách (phía trên) bị ông Sáng phát hiện đã sao chép nhiều nội dung từ sách của mình - Ảnh: Minh Giảng |

Cuốn Thực hành kế toán bằng Excel vàtự học kế toán tài chính với Excel do một nhóm tác giả biên soạn đã được xuất bản từ năm 2004. Từ đó đến nay, cuốn sách này đã được chỉnh lý và tái bản nhiều lần để bán trên thị trường. Thế nhưng từ đầu năm 2013, trên thị trường xuất hiện hai cuốn sách Tự học kế toán tài chính với Excel của NXB Từ Ðiển Bách Khoa và Kế toán doanh nghiệp bằng Excel của NXB Văn Hóa Thông Tin với các nội dung trọng yếu giống hệt nội dung cuốn sách Thực hành kế toán vàtự học kế toán tài chính bằng Excel .<?xml:namespace prefix = o ns = "urn:schemas-microsoft-com:office:office" />

“Vẽ” sách

Vô tình một lần đi nhà sách, ông Ðặng Văn Sáng - một trong những người biên soạn cuốn Thực hành kế toán bằng Excel vàtự học kế toán tài chính với Excel - phát hiện hai cuốn sách sao chép nói trên. Lật giở từng trang, ông ngỡ ngàng vì sự giống nhau như đúc, đặc biệt là cuốn Tự học kế toán tài chính với Excel. Ở cuốn sách này, ngoài phần đầu liên quan đến hàm exlel và phần cuối là các biểu mẫu của ngành, phần nội dung chính từ trang 38 đến trang 85, nhiều trang sao chép hầu như nguyên xi sách của ông Sáng, một số trang có thay đổi thứ tự trình bày, câu chữ. Cả hai cuốn sách trên đều có cùng người biên soạn là nhóm IT Club. Chúng tôi đối chiếu những phần giống nhau giữa hai cuốn sách mà ông Sáng đã ghi chú, thật sự rất giống nhau, nhiều đoạn giống không sai một chữ.

“Ðây là nội dung trọng yếu làm nên cuốn sách. Thế nhưng nhiều nội dung giống từng câu từng chữ. Ngay cả những quy ước, danh mục tài khoản chi tiết do tôi đặt ra và chỉ có tôi mới làm điều đó chứ Luật kế toán không quy định, tác giả cũng sao chép nguyên xi. Ngay cả cách mở tài khoản, cách đặt tên tài khoản, giá thành kế hoạch, tên phân xưởng trong danh mục tài khoản, số liệu cũng y chang. Ðó là họ vẽ lại sách của tôi chứ có viết gì đâu. Họ chép lại, có những chỗ họ bỏ sót khiến cho hàm bị thiếu, sai, thế nhưng tác giả cũng không biết. Rất nhiều chỗ sai như vậy. Họ cũng có “viết” bằng cách đưa ra một số ví dụ nhưng công thức, số liệu một đằng, ví dụ để thực hiện công thức đó họ lại đưa số liệu một nẻo khiến người đọc không thể nào thực hiện được công thức đó” - ông Sáng nói.

Quá bức xúc vì việc sao chép này, ông Sáng đã làm đơn khiếu nại gửi đến NXB Từ Ðiển Bách Khoa. Thế nhưng phần trả lời của NXB lại càng làm ông “choáng váng” hơn. Trong thư trả lời, ông Nguyễn Hữu Hoành - giám đốc NXB Từ Ðiển Bách Khoa - trả lời rằng NXB Từ Ðiển Bách Khoa đã ký hợp đồng liên kết xuất bản với đối tác là Công ty cổ phần sách MCbooks về việc liên kết xuất bản, trong đó có hai cuốn sách mà ông Sáng khiếu nại. Trong hợp đồng nêu rõ Công ty MCbooks chịu trách nhiệm tổ chức bản thảo, biên soạn và bản quyền tác phẩm. Công ty MCbooks cũng đã cung cấp chứng cứ về bản quyền của mình bằng hợp đồng chuyển nhượng quyền tác giả đối với hai cuốn sách trên giữa MCbooks và Ðoàn Thị Huyền Trang. Ðể làm rõ việc vi phạm bản quyền, NXB đề nghị ông Sáng làm việc trực tiếp với MCbooks và bà Trang. Kết quả làm việc cần báo cáo NXB để NXB có hướng giải quyết!

Chép sách dây chuyền

Ông Sáng đã liên hệ với tác giả Ðoàn Thị Huyền Trang và được người này gửi cho hai đường link của các trang timtailieu.vn và idoc.vn. Ðây là các trang mà bà Trang cho rằng mình đã tham khảo và trích dẫn từ đó để đưa vào sách. Theo link do bà Trang gửi, tại trang timtailieu.vn, tài liệu Bài tập thực hành kế toán trên Excel được đưa lên mạng ngày 24-12-2012. Ðiều đáng nói là trong cuốn sách của mình, bà Trang hoàn toàn không ghi nguồn tham khảo, trích dẫn. Chúng tôi vào hai trang này và nhận thấy tài liệu trên đã được rất nhiều lượt tải về.

Bà Vũ Thanh Lâm - phụ trách xuất bản Công ty MCbooks - cũng thừa nhận tác giả đã “tham khảo” tài liệu từ trên mạng để đưa vào sách của mình. “Chúng tôi đã thực hiện việc mua bản quyền từ tác giả, chi trả nhuận bút. Khi sự việc xảy ra, chúng tôi đã làm việc với chị Trang và chị thừa nhận tham khảo tài liệu trên mạng. Chúng tôi đã tham khảo tài liệu trên mạng và sách của ông Sáng, có khoảng 10 trang giống nhau y chang, một số nội dung sách của ông Sáng cả trang nhưng chị Trang chỉ viết vài dòng! Do đó để nói chị Trang chép sách của ông Sáng thì cũng hơi... oan. Một tác giả khi viết sách có thể tham khảo tài liệu trên mạng. Sai sót của chúng tôi là không ghi rõ nguồn tham khảo”.

Tại trang idoc.vn, một số tài liệu được tải về miễn phí trong khi một số tài liệu lại được kinh doanh. Thành viên muốn tải về phải nạp tiền bằng cách nạp thẻ cào điện thoại. Thành viên gửi sách đến trang này để kinh doanh, công ty sẽ chiết khấu 50% doanh thu của tài liệu. Ðiều đáng nói là số tiền chiết khấu này là tiền ảo, chỉ dùng để mua sách (tải về) của trang trong khi đó thành viên muốn mua sách phải nộp bằng tiền thật. Ông Nguyễn Ðức Hùng - giám đốc Công ty TNHH thương mại Thiên Thi - đơn vị chủ quản của trang idoc.vn - cho biết vì iDoc là một mạng xã hội tài liệu nên ai cũng có thể đăng tài liệu lên để chia sẻ. Ban quản trị iDoc có kiểm duyệt tài liệu, tuy nhiên không tránh khỏi thiếu sót trong quá trình thực hiện. Nhiều thành viên scan sách hoặc lấy sách từ các trang khác gửi đến. Thông thường khi có khiếu nại về bản quyền, iDoc sẽ gỡ tài liệu đó xuống và liên lạc với tác giả để giải quyết. Ðối với các tài liệu đã kinh doanh, iDoc sẽ đền bù gấp ba lần giá trị tài liệu đã bán được, đồng thời gỡ bỏ tài liệu đó xuống nếu tác giả yêu cầu hoặc chuyển tài liệu đó về tài khoản của tác giả để tác giả tiếp tục kinh doanh trên iDoc.

|

NXB phải chịu trách nhiệm Ông Nguyễn Minh Nhựt - giám đốc NXB Trẻ - cho biết NXB phải chịu trách nhiệm trước pháp luật về tác phẩm do mình xuất bản. NXB không thể phủi trách nhiệm khi xảy ra khiếu nại về bản quyền như vậy. Một khi có khiếu nại về bản quyền, có thể khiếu nại đó đúng hoặc sai, NXB phải là trung gian làm việc giữa các bên để xác minh sự việc. Đối tác cần trình ra tác quyền, bên khiếu nại đưa ra chứng cứ chứng minh sách của mình bị sao chép. Nếu người khiếu nại đúng, NXB phải yêu cầu đối tác thực hiện tác quyền đối với người khiếu nại. Người khiếu nại chỉ biết đó là sách của NXB nào chứ làm sao biết sách đó của ai, ở đâu mà yêu cầu họ làm việc! |

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận