Nhiều nhà đầu tư đứng ngoài quan sát vẫn chờ đợt điều chỉnh để giải ngân, ngược lại những người đang nắm giữ cổ phiếu vẫn mong VN-Index tăng mạnh - Ảnh: QUANG ĐỊNH

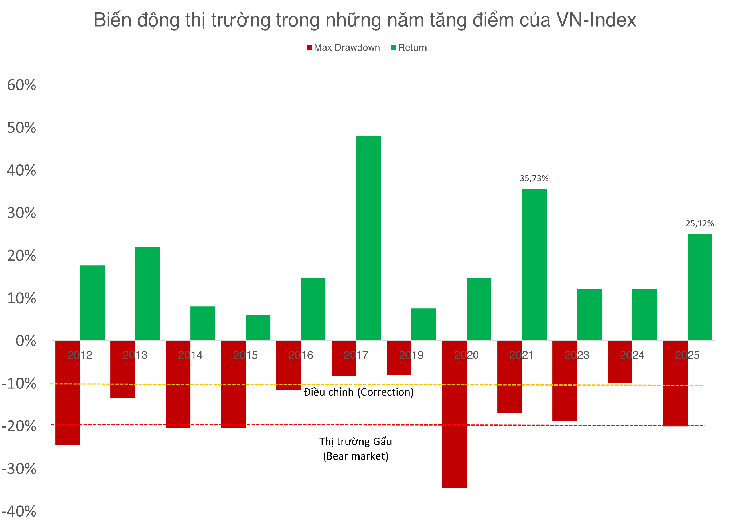

Năm 2025 đang ghi dấu một hành trình kịch tính của thị trường chứng khoán Việt Nam, gợi nhớ lại cơn sóng lịch sử thời COVID-19 giai đoạn 2020-2021.

Tính đến cuối tháng 7, VN-Index tăng 25,12% từ đầu năm - mức tăng tốt nhất trong 4 năm - và liên tục phá kỷ lục, chỉ trong vòng hai tuần gần đây đã lập thêm nhiều đỉnh mới.

Nhưng con đường tới đỉnh không hề phẳng. Tháng 4-2025, thị trường gặp "cú sốc thuế quan" khiến VN-Index lao dốc. Mức giảm tối đa (Maximum drawdown) khi đó vượt 20% - nghĩa là nếu mua ở vùng đỉnh trước đó, giá trị danh mục của nhà đầu tư có thể tạm thời mất hơn 1/5 chỉ trong thời gian ngắn.

Tới tháng 8-2025, chỉ số không chỉ phục hồi mà còn vượt xa mọi kỷ lục từng lập trong "sóng COVID-19". Điều này phản ánh sức bật mạnh mẽ của dòng tiền, thanh khoản dồi dào và tâm lý tích cực của nhà đầu tư trong năm nay.

Định giá thị trường chứng khoán đã đắt chưa?

Khi VN-Index lập đỉnh, câu hỏi lớn nhất là: thị trường đang đắt hay rẻ? Ông Bùi Văn Huy - giám đốc nghiên cứu của FIDT, cho biết định giá P/E hiện đã vượt trung bình lịch sử và P/B tiệm cận vùng trung bình. Tuy nhiên, nền tảng vĩ mô vẫn ủng hộ: tăng trưởng GDP tích cực, chính sách tiền tệ nới lỏng, đầu tư công mạnh và câu chuyện nâng hạng thị trường.

"Thị trường chưa quá nóng nhưng một số nhóm ngành đã có định giá cao. Nhà đầu tư dài hạn nên chốt lời từng phần và chuyển sang các ngành, cổ phiếu còn mức định giá hợp lý", ông Huy khuyến nghị.

Theo ông Nguyễn Anh Khoa - giám đốc phân tích Chứng khoán Agribank, VN-Index đã tăng 25% từ đầu năm nhưng P/E chỉ ở mức 14,4 lần - ngang trung bình 3-5 năm gần đây và còn cách khá xa các đỉnh nóng 2018 (P/E ~22) hay 2021 (P/E ~18). Do đó thị trường chưa rơi vào trạng thái "bong bóng".

Các chuyên gia cùng chia sẻ quan điểm chung rằng thị trường không "đắt toàn diện" mà đang đắt cục bộ. Một số mã vốn hóa lớn như nhóm Vingroup, Gelex tăng mạnh kéo chỉ số, trong khi nhiều bluechip khác vẫn ở vùng định giá vừa phải hoặc thấp hơn trung bình lịch sử.

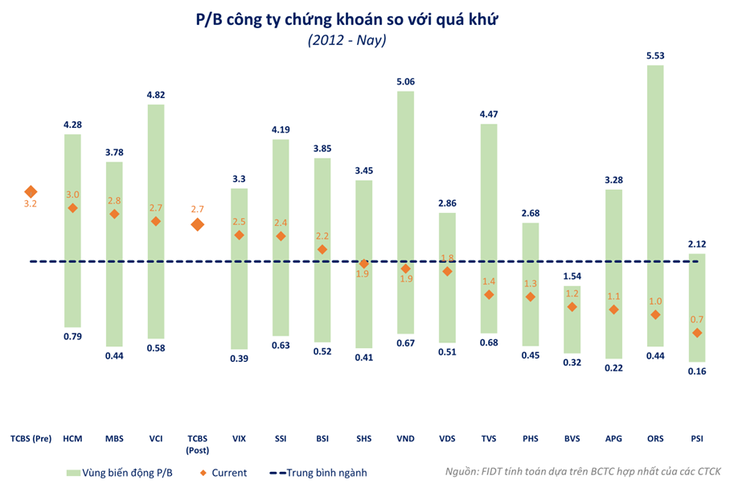

Nhóm chứng khoán không còn rẻ, nhưng...

Một trong những nhóm ngành đã "không còn rẻ" là chứng khoán - vốn được xem là thước đo của giới đầu tư khi quan sát thị trường.

Cụ thể, ông Nguyễn Anh Khoa cho rằng P/B trung bình ngành ngày 8-8-2025 đạt 2 lần - cao hơn nhiều so với mức 1,5 lần của 5 năm gần đây.

Tuy nhiên, nhóm này vẫn còn nhiều câu chuyện hỗ trợ như khả năng FTSE nâng hạng thị trường chứng khoán Việt Nam vào tháng 9-2025, thanh khoản thị trường duy trì ở mức cao và dư nợ ký quỹ vẫn an toàn.

Còn ông Bùi Văn Huy cho rằng các công ty chứng khoán có thể bước vào chu kỳ tái định giá mới khi mở rộng sang đầu tư số, tài sản mã hóa và dịch vụ robo-advisory - những mảng có tiềm năng tăng trưởng dài hạn.

Nhìn chung, thị trường chứng khoán Việt Nam vẫn đang tăng tốc vượt sóng, nhưng không phải "mọi khoang tàu đều đầy ắp hành khách".

Một số cổ phiếu vốn hóa lớn tăng nóng, kéo chỉ số lên, tạo cảm giác "đắt" về mặt điểm số. Nhưng ở nhiều nhóm ngành, định giá vẫn ở mức vừa phải, thậm chí hấp dẫn cho nhà đầu tư dài hạn.

Các chuyên gia cho rằng cần mổ xẻ từng ngành, từng doanh nghiệp - bởi ở đỉnh lịch sử, mọi quyết định sai lầm đều dễ trả giá đắt hơn bình thường.

Định giá là gì?

Định giá P/E (Price to Earnings Ratio - Hệ số giá trên lợi nhuận) là một chỉ số tài chính được dùng phổ biến để định giá cổ phiếu, phản ánh mối tương quan giữa giá thị trường của cổ phiếu và lợi nhuận trên mỗi cổ phiếu (EPS) của doanh nghiệp.

P/E cao: Nhà đầu tư sẵn sàng trả giá cao hơn cho mỗi đồng lợi nhuận, thường xuất hiện ở doanh nghiệp có tiềm năng tăng trưởng mạnh hoặc ngành đang "hot". Tuy nhiên, P/E quá cao cũng có thể hàm ý cổ phiếu đang bị định giá quá mức.

Còn định giá P/B (Price to Book Ratio - Hệ số giá trên giá trị sổ sách) là một chỉ số tài chính phản ánh mối quan hệ giữa giá thị trường của cổ phiếu và giá trị sổ sách (Book Value) của doanh nghiệp. Đây là công cụ phổ biến để đánh giá xem cổ phiếu đang được định giá cao hay thấp so với giá trị tài sản ròng của doanh nghiệp.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận