Mới đây, TAND TP.HCM đã bác kháng cáo của Công ty TNHH Sản xuất Thương mại Dịch vụ Thực phẩm công nghệ Aion (Công ty Aion) trong vụ kiện Chi cục trưởng Chi cục Thuế quận 6.

Không xuất hóa đơn

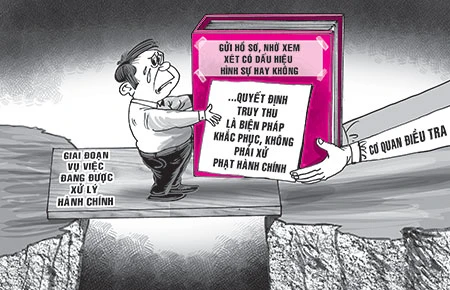

Theo hồ sơ, ngày 3-3-2011, đoàn kiểm tra của Chi cục Thuế quận 6 đã lập biên bản kiểm tra đối với Công ty Aion vì công ty xuất hàng hóa (công ty cho là hàng khuyến mãi dùng để biếu, tặng) không có hóa đơn. Ngày 23-3-2011, chi cục trưởng Chi cục Thuế quận 6 đã ra quyết định áp dụng biện pháp khắc phục hậu quả là truy thu thuế hơn 1,3 tỉ đồng đối với công ty.

Sau đó, chi cục chuyển hồ sơ qua công an để xem xét xử lý hình sự. Tháng 12-2011, Công an quận 6 đã ra quyết định không khởi tố hình sự. Công ty Aion bèn kiện chi cục trưởng Chi cục Thuế quận 6 ra tòa yêu cầu hủy quyết định buộc công ty phải khắc phục hậu quả hơn 1,3 tỉ đồng.

Khắc phục không phải là xử phạt

Tháng 9-2012, TAND quận 6 xử sơ thẩm lần đầu đã chấp nhận yêu cầu của Công ty Aion. Theo tòa, nếu phát hiện hành vi vi phạm pháp luật mà chưa hết thời hiệu truy cứu trách nhiệm hình sự thì người đã ra quyết định áp dụng biện pháp xử lý hành chính phải hủy quyết định đó. Trong thời hạn ba ngày kể từ ngày hủy quyết định phải chuyển hồ sơ cho cơ quan tố tụng hình sự có thẩm quyền. Ở đây, Chi cục Thuế chuyển hồ sơ qua cơ quan điều tra để xem xét xử lý hình sự nhưng lại không hủy quyết định áp dụng biện pháp xử lý hành chính là sai.

Chi cục trưởng Chi cục Thuế quận 6 kháng cáo vì quyết định bị kiện không phải là quyết định áp dụng biện pháp xử lý hành chính mà là quyết định buộc công ty khắc phục hậu quả, theo quy định hiện hành thì không phải hủy trước khi chuyển hồ sơ cho công an. Ở đây, tòa sơ thẩm đã nhầm lẫn.

Tháng 1-2013, TAND TP.HCM xử phúc thẩm lần đầu đã hủy bản án sơ thẩm. Tháng 9-2013, TAND quận 6 xử sơ thẩm lần hai đã bác yêu cầu của Công ty Aion. Lần này, tòa nhận định quyết định áp dụng biện pháp khắc phục hậu quả đối với Công ty Aion không phải là quyết định xử phạt hành chính về thuế.

Tại phiên phúc thẩm lần hai vừa qua, đại diện Công ty Aion bức xúc: “Nếu cho rằng công ty trốn thuế có dấu hiệu phạm tội hình sự thì phải hủy hết các quyết định hành chính trước đó. Tại sao chúng tôi không trốn thuế mà lại bắt khắc phục hậu quả?”.

Theo TAND TP.HCM, trường hợp hàng khuyến mãi, khuyến mãi biếu, tặng thỏa mãn các điều kiện sau thì không phải tính thuế VAT: Biếu, tặng vì mục đích khuyến mãi, tặng hàng hóa cho khách hàng; khuyến mãi thực hiện theo Nghị định số 37 ngày 4-4-2006/CP (quy định chi tiết về thương mại về hoạt động xúc tiến thương mại). Khi xuất hàng hóa khuyến mãi, khuyến mãi phải nộp hóa đơn VAT ghi rõ số lượng hàng hóa, hàng khuyến mãi không thu tiền.

Với hàng hóa dùng để biếu, tặng không có đủ các điều kiện trên thì khi xuất hàng hóa phải lập hóa đơn thuế giá trị gia tăng đầu ra như hóa đơn xuất bán hàng hóa dịch vụ cho khách hàng. Ở đây, Công ty Aion nói hàng hóa khuyến mãi nhưng không chứng minh được, không lập hóa đơn thuế nên việc Chi cục Thuế ra quyết định truy thu thuế là đúng. Đây là biện pháp khắc phục hậu quả, không phải là xử phạt hành chính nên Chi cục Thuế không cần phải hủy quyết định trước khi chuyển hồ sơ qua cho công an xem xét dấu hiệu hình sự.

Tòa xử đúng!

Theo ThS Trần Minh Hiệp (giảng viên khoa Luật thương mại Trường ĐH Luật TP.HCM), phán quyết của hai cấp tòa sơ, phúc thẩm là chính xác, đúng pháp luật hiện hành.

ThS Hiệp phân tích: Truy thu thuế là một biện pháp khắc phục hậu quả nhằm để thu số tiền thuế còn thiếu vào ngân sách nhà nước. Người nộp thuế có thể không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế gian lận vào ngân sách nhà nước. Mặt khác, Chi cục Thuế quận 6 chuyển hồ sơ xem xét hành vi không xuất hóa đơn đối với hàng khuyến mãi không đúng quy định. Cơ quan điều tra vẫn chưa khởi tố vụ án mà chỉ xem xét kiến nghị của Chị cục Thuế là có dấu hiệu hình sự hay không. Như vậy, vụ việc này vẫn đang trong giai đoạn bị xử lý hành chính. Thủ tục xử lý hành chính chỉ bị chấm dứt khi có quyết định khởi tố vụ án hình sự của cơ quan điều tra.

Đồng tình, luật sư Trần Thành (Đoàn Luật sư TP.HCM) bổ sung: Pháp luật chỉ quy định thời hiệu xử phạt hành vi vi phạm hành chính chứ không có quy định về thời hiệu khắc phục hậu quả. Nếu có vi phạm, doanh nghiệp vẫn phải thực hiện biện pháp khắc phục hậu quả cho dù có thể không bị xử lý gì về hành chính (như đã quá thời hạn xử phạt…) hay hình sự (như chưa đủ định lượng tối thiểu để khởi tố…).

NGÂN NGA

| Quy định liên quan Người nộp thuế có một trong các hành vi trốn thuế, gian lận thuế sau đây thì phải nộp đủ số tiền thuế theo quy định và bị phạt từ một đến ba lần số tiền thuế trốn: - Không xuất hóa đơn khi bán hàng hóa, dịch vụ hoặc ghi giá trị trên hóa đơn bán hàng thấp hơn giá trị thanh toán thực tế của hàng hóa, dịch vụ đã bán; (Theo khoản 3 Điều 108 Luật Quản lý thuế 2006) - Quá thời hiệu xử phạt vi phạm pháp luật về thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế trốn, số tiền thuế gian lận vào ngân sách nhà nước”. (Theo khoản 3 Điều 110 Luật Quản lý thuế 2006) |