Thanh toán qua thẻ Ngân hàng Ngân hàng Sài Gòn - Hà Nội (SHB)

Thay đổi thói quen "giữ tiền trong túi"

Thống kê cho thấy có đến 99% các giao dịch dưới 100.000 đồng đang được thực hiện bằng tiền mặt. Nhìn theo hướng sâu xa hơn, muốn chuyển đổi lực lượng này từ thanh toán tiền mặt sang thanh toán số, đòi hỏi rất nhiều thời gian cho quá trình từ thay đổi tư duy đến đồng bộ về mặt phương tiện, kỹ thuật.

Trong khi đó, thanh toán không dùng tiền mặt mang lại rất nhiều tiện ích cho cả người dân và xã hội. Theo ông Nguyễn Chiến Thắng, phó giám đốc Trung tâm Chính sách và sản phẩm KHCN Ngân hàng Sài Gòn - Hà Nội (SHB), thanh toán không dùng tiền mặt đem lại rất nhiều giá trị.

Đối với người tiêu dùng, quá trình giao dịch, thanh toán an toàn, nhanh chóng, tiện lợi mọi lúc mọi nơi trên các ứng dụng ngân hàng điện tử và ví điện tử, tiết kiệm chi phí; tránh các nguy cơ rủi ro: tiền giả, tiền rách, bị trộm cướp, thất thoát đồng thời dễ dàng kiểm soát, theo dõi chi tiêu…

Đối với nền kinh tế, thanh toán phi tiền mặt sẽ minh bạch hóa các giao dịch, tăng cường hiệu quả công tác phòng chống tham nhũng, tội phạm kinh tế; tăng nguồn vốn đầu tư từ các khoản tiền nhàn rỗi trong xã hội, giúp đồng vốn luân chuyển nhanh hơn; tăng khả năng kiểm soát, điều tiết khối lượng tiền trong nền kinh tế, góp phần thúc đẩy hiệu quả điều hành chính sách tiền tệ quốc gia; giảm chi phí quản lý…

Tuy nhiên, ông Thắng cũng chỉ ra, việc thanh toán không dùng tiền mặt hiện nay tại Việt Nam vẫn còn nhiều mặt hạn chế. Điển hình như việc người dân vẫn chưa thay đổi thói quen dùng tiền mặt và còn e ngại khi tiếp cận với công nghệ thanh toán mới.

Mặt khác, cơ sở hạ tầng thanh toán vẫn tập trung ở khu vực đô thị và chưa vươn tới được khu vực nông thôn, vùng sâu vùng xa. Bên cạnh đó, người dân chưa nhận thức được tầm quan trọng của thanh toán không dùng tiền mặt.

Để phá bỏ rào cản khi người dùng tiếp xúc các kênh thanh toán không tiền mặt, vị đại diện ngân hàng SHB cho rằng cần đưa các dịch vụ thanh toán vào tất cả các khía cạnh đời sống, đặc biệt là các dịch vụ thanh toán như học phí; viện phí; hóa đơn điện, nước, ăn uống, mua sắm; chi trả an sinh xã hội...

Để gạt đi tâm lý e ngại, ngân hàng và các tổ chức thanh toán cần phải gia tăng trải nghiệm cho khách hàng, hướng dẫn khách hàng có cái nhìn cởi mở hơn với các dịch vụ thanh toán phi tiền mặt. Các ngân hàng cần tăng cường các chương trình khuyến mãi, chiết khấu…nhằm thu hút các khách hàng; truyền thông rộng rãi để góp phần nâng cao nhận thức, hiểu biết của người dân về lợi ích có được của thanh toán không dùng tiền mặt cũng như an tâm về tính bảo mật khi giao dịch.

Mặt khác, các cơ quan quản lý cần hoàn thiện khuôn khổ pháp lý và cơ chế giám sát trong thanh toán không dùng tiền mặt.

Ngân hàng cần làm gì?

Nhận thức được vai trò của số hóa tiền mặt, tại Việt Nam các ngân hàng thương mại đã chủ động đầu tư, ứng dụng các công nghệ mới; hợp tác với các công ty cung cấp dịch vụ ví điện tử trong khu vực để hỗ trợ các giao dịch thanh toán trên nền ví điện tử ở thị trường nội địa cũng như các giao dịch xuyên biên giới.

Xác định chuyển đổi số là một trong những chiến lược trọng tâm hoạt động thời gian tới, bên cạnh mục tiêu tăng thu nhập, các ngân hàng còn mong muốn góp phần hiện đại hóa dịch vụ, qua đó tăng năng lực cạnh tranh, thu hút khách hàng...Nhiều bước đi cụ thể đã được các ngân hàng thương mại triển khai.

Góp phần tích cực vào việc triển khai hoạt động thanh toán không dùng tiền mặt , Ngân hàng SHB đã không ngừng nâng cao chất lượng dịch vụ ngân hàng điện tử và triển khai đầy đủ các dịch vụ trên kênh ngân hàng điện tử: thanh toán tiền điện, nước, ti vi, truyền hình, điện thoại…

Chuyển khoản trong hệ thống Ngân hàng Ngân hàng Sài Gòn - Hà Nội (SHB)

Thời gian qua, đơn vị đã phối hợp triển khai thanh toán dịch vụ hành chính công để người dân, doanh nghiệp có thể thanh toán các loại thuế, phí qua internet banking, mobile banking như dịch vụ Thu nộp thuế Hải quan điện tử 24/7, hợp tác với các Fintech: Liên kết Ví điện tử VNPT Pay, Dịch vụ thanh toán qua Ví GrabPay by Moca, VNPay…

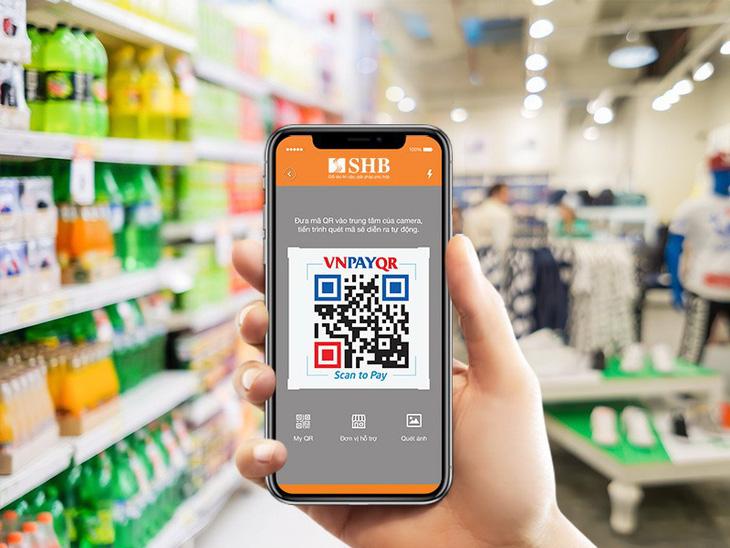

SHB là một trong những ngân hàng đầu tiên triển khai thanh toán QRCode trên Mobile với hơn 3.000 điểm chấp nhận thanh toán trên cả nước với các dịch vụ như Qmart, nhà hàng, spa và khách sạn…

Công nghệ thanh toán QRPay tại các điểm chấp nhận thanh toán do SHB triển khai được đánh giá cao bởi sự nhanh chóng, thuận tiện và đặc biệt an toàn so với các hình thức thanh toán thông thường. Khách hàng không những không phải đối mặt với các rủi ro liên quan đến tiền mặt, rủi ro thanh toán thẻ như mất/thất lạc/bị lộ thông tin thẻ mà còn thoải mái hơn nhờ phương thức thanh toán hiện đại QRPay.

Bởi khi đi mua sắm, khách hàng chỉ cần duy nhất mang theo chiếc điện thoại có sử dụng Mobile Banking của SHB. Mỗi giao dịch thanh toán QRPay thường chỉ mất vài giây.

Thanh toán QRCode trên Mobile

Trong tương lai gần, SHB sẽ triển khai các dịch vụ Ví điện tử để góp phần tiếp cận tệp khách hàng chưa sử dụng dịch vụ ngân hàng và mang dịch vụ thanh toán không dùng tiền mặt đến với nhiều khách hàng hơn nữa.

Như vậy, với định hướng phát triển trở thành một trong những ngân hàng bán lẻ hiện đại, đa năng hàng đầu Việt Nam, SHB đang đẩy mạnh phát triển các dịch vụ ngân hàng điện tử, hiện đại hóa các kênh thanh toán, giao dịch, mang lại tiện ích cho khách hàng, góp phần cùng hệ thống ngân hàng đẩy mạnh thanh toán không dùng tiền mặt theo mục tiêu của Chính phủ và NHNN.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận