Khách hàng cần được tư vấn đầy đủ, mua bảo hiểm nhân thọ một cách tự nguyện, để hạn chế xảy ra các khiếu nại về sau - Ảnh: BÔNG MAI

Dù nền kinh tế đang gặp nhiều khó khăn, nhưng theo Tổng cục Thống kê, trong nửa đầu năm 2023, tổng doanh thu phí bảo hiểm nhân thọ qua kênh đại lý cá nhân, kênh đại lý tổ chức - bán qua ngân hàng... ước đạt 81.400 tỉ đồng, chỉ giảm 4% so với cùng kỳ năm trước.

Trong khi theo kết luận thanh tra bốn công ty bảo hiểm nhân thọ, vừa được Bộ Tài chính công bố, tỉ lệ hợp đồng mua bảo hiểm nhân thọ qua ngân hàng bị hủy chỉ sau một năm rất cao, thấp nhất là 32,4% và cao nhất lên tới 73%. Điều này đồng nghĩa với hàng ngàn tỉ đồng của người dân bị mất trắng.

Vay mua nhà, bị ép vay thêm để mua bảo hiểm nhân thọ

Phản ánh đến Tuổi Trẻ, chị Diệu Hiền (quận 8, TP.HCM) cho biết để có thể mua một căn hộ bình dân tại khu vực đang sinh sống, chị được chủ đầu tư giới thiệu đến một ngân hàng có liên kết để vay hơn 1 tỉ đồng, thế chấp bằng chính căn hộ.

Tuy nhiên theo tư vấn của nhân viên ngân hàng, muốn được giải ngân khoản vay này, chị phải mua gói bảo hiểm nhân thọ 40 triệu đồng.

Vì đã dồn hết tiền đóng cho chủ đầu tư, chị Hiền được nhân viên ngân hàng này gợi ý... vay thêm 40 triệu đồng để mua bảo hiểm nhân thọ!

Do vậy trong cùng một ngày, ngoài hợp đồng cho vay khoản tiền hơn 1 tỉ đồng, chị Hiền còn được ngân hàng làm thêm một hợp đồng khác "cho vay thanh toán phí bảo hiểm nhân thọ năm đầu tiên" với số tiền 40 triệu đồng. "Tôi mua bảo hiểm nhân thọ để làm gì nếu không phải do ngân hàng ép buộc", chị Hiền bức xúc.

Trong khi đó, do cần vốn làm ăn, chị Thảo (đề nghị đổi tên, TP.HCM) đã phải chấp nhận ký hợp đồng mua bảo hiểm nhân thọ với số tiền lên tới 180 triệu đồng/năm cho khoản vay 2,7 tỉ đồng.

Dù được ngân hàng này "ưu đãi" hoàn tiền phí bảo hiểm hơn 10 triệu đồng và miễn phí thường niên thẻ tín dụng (dưới 2 triệu đồng), nhưng con số này quá nhỏ so với khoản phí bảo hiểm nhân thọ phải đóng, chiếm gần 7% khoản vay.

Anh Thanh Châu (quận Bình Thạnh, TP.HCM) cho biết đã phải mua gói bảo hiểm nhân thọ trị giá 20 triệu đồng để được giải ngân khoản vay 200 triệu đồng. Do không tiếp tục đóng tiền cho năm thứ hai, anh Châu mất số tiền lên tới 10% giá trị khoản vay.

"Không mua bảo hiểm thì hồ sơ ngâm đó, không có hạn chót giải ngân, hồ sơ đẹp cũng phải nằm đó tới mùa quýt. Mua bảo hiểm thì giải ngân nhanh, khoảng một tuần có tiền. Tới nhiều ngân hàng đều vậy", anh N.T.Định (Nha Trang) khẳng định.

Theo quy định, khách hàng có 21 ngày cân nhắc để tiếp tục duy trì hoặc hủy hợp đồng bảo hiểm nhân thọ. Tuy nhiên, theo dữ liệu Tuổi Trẻ có được, có khách hàng còn bị nhân viên ngân hàng chửi thậm tệ chỉ vì muốn hủy hợp đồng bảo hiểm, dù đúng luật.

"Bảo hiểm nhân thọ mua qua ngân hàng đa phần không phải là tự nguyện mà bị bắt buộc phải mua nếu muốn được giải ngân khoản vay. Do đó chỉ có cách duy nhất là cấm ngân hàng tham gia bán bảo hiểm nhân thọ mới có thể triệt được chuyện khách vay bị nhân viên ngân hàng ép mua bảo hiểm nhân thọ", một bạn đọc đề nghị.

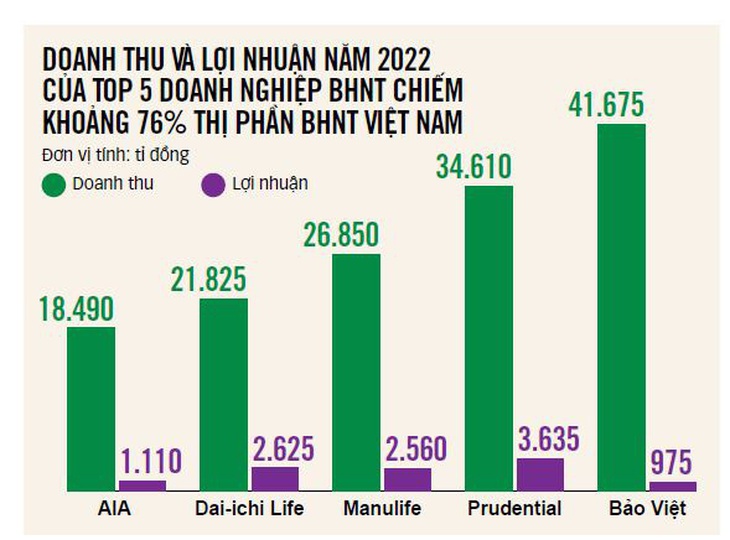

Đồ họa: T.ĐẠT

"Mỏ vàng" của các ngân hàng

Dù doanh thu từ bảo hiểm nhân thọ tại các ngân hàng đã giảm mạnh trong những tháng đầu năm do những lùm xùm trước đó nhưng đây vẫn là "mỏ vàng" đối với các ngân hàng.

Chẳng hạn, dù giảm gần 45% so với cùng kỳ năm trước, nhưng khoản hoa hồng bảo hiểm nhân thọ mà Ngân hàng Quốc tế (VIB) gặt hái được trong quý 1-2023 cũng đạt hơn 118 tỉ đồng.

Trong năm 2022, riêng phần hoa hồng bảo hiểm nhân thọ đã mang về cho ngân hàng này hơn 1.300 tỉ đồng, tăng 9% so với năm trước đó.

Đây cũng là lý do mà ngân hàng này vừa tiếp tục ký gia hạn hợp tác độc quyền với Prudential lên 21 năm, tăng 6 năm so với thỏa thuận ban đầu. Từ khi ký kết vào năm 2015 đến nay, bảo hiểm nhân thọ của Prudential được bán rộng rãi ở các chi nhánh ngân hàng này.

Báo cáo tài chính hợp nhất quý 1-2023 cho thấy mảng kinh doanh và dịch vụ bảo hiểm mang về hơn 2.080 tỉ đồng doanh thu cho MBBank.

Dù sụt giảm gần 11% so với cùng kỳ năm trước nhưng vẫn đóng góp hơn 73% vào tổng doanh thu hoạt động dịch vụ, cao hơn hàng loạt mảng khác thuộc nghiệp vụ ngân hàng.

Trong giai đoạn phát triển "hoàng kim" của hoạt động bảo hiểm nhân thọ, doanh thu mảng bảo hiểm của MBBank liên tục tăng trưởng mạnh, trong đó năm 2019 đạt hơn 4.200 tỉ đồng, năm 2020 đạt gần 5.850 tỉ đồng rồi tăng mạnh vào năm 2021 với hơn 8.380 tỉ đồng và con số này vào năm 2022 là 10.185 tỉ đồng.

Phân phối bảo hiểm nhân thọ cho Manulife và Sun Life, nhiều năm qua bảo hiểm nhân thọ đã mang về khối tiền lớn cho Ngân hàng Tiên Phong (TPBank).

Trong quý 1-2023, dù sụt giảm gần một nửa so với cùng kỳ năm trước nhưng doanh thu bảo hiểm nhân thọ của ngân hàng này cũng đạt hơn 116 tỉ đồng. Vào năm 2022, ngân hàng này đạt hơn 876 tỉ đồng doanh thu từ bảo hiểm.

Theo thông tin mới được Bộ Tài chính công bố, trong năm 2021, bảo hiểm Sun Life có doanh thu triển khai mới qua TPBank đạt hơn 789 tỉ đồng, nhưng tỉ lệ hủy bỏ và chấm dứt hợp đồng sau năm thứ nhất lên đến 73%.

Ký độc quyền bán bảo hiểm cho Prudential trong 20 năm, Ngân hàng Đông Nam Á (SeABank) cũng nhận được lợi lớn. Tuy nhiên, trong quý 1 năm nay, doanh thu từ bảo hiểm nhân thọ của ngân hàng này bị giảm hơn 50%, còn 22 tỉ đồng.

Trong khi doanh thu bảo hiểm nhân thọ của một số ngân hàng bị sụt giảm, VPBank vẫn duy trì phong độ, thu tiền lớn từ hoạt động này.

Cụ thể, trong quý 1 năm nay, ngân hàng này thu về hơn 750 tỉ đồng từ kinh doanh và dịch vụ bảo hiểm, tăng 7% so với cùng kỳ. Trước đó, trong năm 2022, ngân hàng này thu được hơn 3.350 tỉ đồng từ mảng bảo hiểm, tăng 42% so với năm trước đó.

Khách hàng tới công ty bảo hiểm để khiếu nại về sản phẩm bán tại ngân hàng - Ảnh: BÔNG MAI

Các ngân hàng được "lót tay" hàng ngàn tỉ đồng

Theo các chuyên gia phân tích của Công ty chứng khoán VNDirect, những năm gần đây, doanh thu mảng bảo hiểm nhân thọ khai thác mới qua kênh ngân hàng đã tăng cấp số nhân.

Năm 2022, theo dữ liệu từ Công ty chứng khoán Vietcombank (VCBS), doanh thu phí bảo hiểm khai thác mới qua kênh ngân hàng tăng 45% so với năm trước đó. Các ngân hàng dẫn đầu về doanh số bán bảo hiểm gồm: MBBank, VIB, Sacombank, ACB, Vietcombank...

Để tăng số tiền thu vào, theo VCBS, một số ngân hàng đã chuyển từ mô hình giới thiệu bảo hiểm sang bán hàng trực tiếp với tỉ lệ hoa hồng cao hơn.

Nhưng trong năm 2023, theo các chuyên gia phân tích của VCBS, việc các cơ quan chức năng "đẩy mạnh thanh tra kiểm tra ngân hàng ép khách mua bảo hiểm có thể khiến hoạt động bán chéo bảo hiểm của ngân hàng gặp khó khăn hơn các năm trước đây".

Tuy nhiên nhiều ngân hàng vẫn được "lót tay" cả ngàn tỉ đồng từ các hợp đồng ký kết hợp tác độc quyền với công ty bảo hiểm.

Chẳng hạn LPBank đã chính thức ký hợp tác phân phối bảo hiểm độc quyền với Dai-ichi Life trong 15 năm, với mức phí trả trước mà ngân hàng nhận được lên đến 3.000 tỉ đồng, chưa kể doanh thu từ hoa hồng bảo hiểm được kỳ vọng tăng từ 30 - 40% mỗi năm.

Theo VCBS, trong năm 2022 các ngân hàng như Vietcombank, ACB, VietinBank, Sacombank và VPBank cũng ghi nhận một phần phí trả trước cho hợp đồng độc quyền đã ký.

Sẽ cấm ngân hàng tư vấn bán bảo hiểm khi khách vay vốn

Trao đổi với Tuổi Trẻ, lãnh đạo Cục Quản lý - giám sát bảo hiểm, Bộ Tài chính, cho biết Bộ Tài chính đang soạn dự thảo thông tư hướng dẫn về hoạt động phân phối bảo hiểm qua đại lý theo luật bảo hiểm, trong đó có quy định "ngân hàng không được tư vấn, giới thiệu, chào bán, thu xếp việc giao kết hợp đồng bảo hiểm liên kết đầu tư cho các khách hàng trong thời gian khách hàng thực hiện các thủ tục vay vốn và trong thời hạn 3 tháng kể từ ngày giải ngân khoản vay".

Ngoài ra theo nghị định 46 hướng dẫn chi tiết một số điều của Luật Kinh doanh bảo hiểm, vừa được Chính phủ ban hành, các đại lý bảo hiểm là tổ chức tín dụng và chi nhánh ngân hàng nước ngoài (ngân hàng) phải thành lập bộ phận chuyên trách để thực hiện hoạt động đại lý bảo hiểm.

"Trong thời gian tới, hoạt động đại lý bảo hiểm phải được đặt tại quầy hoặc bàn giao dịch riêng, tách biệt với khu vực giao dịch, hoạt động nghiệp vụ khác của ngân hàng", vị này cho biết thêm.

L.Thanh

Có thể xử lý hình sự

Bình luận với Tuổi Trẻ về tỉ lệ 32 - 73% hợp đồng bảo hiểm bán qua ngân hàng hủy sau một năm ký, ông Phan Đức Hiếu, ủy viên thường trực Ủy ban Kinh tế của Quốc hội, nhấn mạnh con số này phần nào nói lên rằng khách mua bảo hiểm không phải do tự nguyện.

Trong khi đó, bản chất của bảo hiểm nhân thọ là tự nguyện và pháp luật có các quy định đảm bảo nguyên tắc này. "Đây là khâu thực thi chính sách.

Nếu chứng minh được nhân viên tư vấn bảo hiểm của ngân hàng chèo kéo, ép khách hàng phải mua bảo hiểm thì đó là hành vi vi phạm nghiêm trọng, có thể xử lý hình sự", ông Hiếu nói.

L.THANH

Bạn đọc Tuổi Trẻ ủng hộ cơ quan công an vào cuộc điều tra

Sau khi đăng tải bài "Hủy hợp đồng bảo hiểm qua ngân hàng: Cơ quan công an cần vào cuộc điều tra", Tuổi Trẻ nhận được nhiều phản hồi của bạn đọc, trong đó phần lớn đều cho biết đã bị nhân viên ngân hàng ép mua bảo hiểm mới được giải ngân.

Theo bạn đọc tên Việt, do nhân viên ngân hàng nói mua bảo hiểm mới được duyệt hồ sơ giải ngân, "vậy là phải mua hai gói hơn 40 triệu đồng.

Bây giờ phải bỏ chứ tiền đâu mà tiếp tục đóng được". Bạn đọc tên Vinh khẳng định người bình thường thì không ai đem tiền của mình mua bảo hiểm nhân thọ xong rồi bỏ trắng cả.

"Doanh nghiệp và cá nhân đi vay ngân hàng để có nguồn lực kinh doanh nhưng khi vay ngân hàng đã mất ngay 3%/gói vay để mua bảo hiểm nhân thọ", bạn đọc này bức xúc.

Bạn đọc có nick Tuấn Lò Gốm Q6 cho biết vay 250 triệu đồng mà phải mua bảo hiểm 20 triệu đồng/năm, "trong khi tôi không có nhu cầu mua bảo hiểm".

Trong khi bạn đọc tên Đôn khẳng định đã bị ép phải mua bảo hiểm 50 triệu đồng "như là một điều kiện cần để giải ngân khoản vay" nên rất ủng hộ quan điểm cơ quan công an vào cuộc điều tra.B.M.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận