Dự án Green River là một chung cư được xây dựng theo mô hình tích hợp nhà ở xã hội (block B) và thương mại (block A) tọa lạc tại phường 6, quận 8, TP.HCM - Ảnh: T.T.D.

Ngoài chuyện tiền, một trong những khó khăn của người thu nhập thấp hiện nay, theo các chuyên gia, là thiếu nghiêm trọng nguồn cung nhà ở xã hội, nhà ở công nhân, nhà ở thương mại giá rẻ.

Vì thế, để lo chỗ ở cho người thu nhập thấp phải giải quyết cùng lúc hai vấn đề tăng nguồn cung và hỗ trợ vay vốn rẻ.

Công nhân, người thu nhập thấp chờ vốn rẻ

Ghi nhận tại Hà Nội, TP.HCM trong thời gian gần đây cho thấy chung cư thương mại bình dân đã tuyệt chủng, số dự án nhà ở xã hội mở bán chỉ đếm trên đầu ngón tay, quy mô các dự án chỉ vài trăm căn hộ nên hầu hết người thu nhập thấp, công nhân làm việc trong các khu công nghiệp, khu chế xuất không tìm được nhà vừa túi tiền để mua, thuê mua.

Chị Trương Thị Lan (31 tuổi, quê Vĩnh Phúc), công nhân Khu công nghiệp Bắc Thăng Long, TP Hà Nội, cho biết rất vui khi nghe tin Chính phủ sẽ phát hành trái phiếu để hỗ trợ người thu nhập thấp, công nhân khu công nghiệp mua nhà ở xã hội.

"Tôi hy vọng mức lãi vay sẽ thấp, thủ tục vay vốn sẽ đơn giản để đa số công nhân ở quê lên TP làm việc có thể tiếp cận vốn vay để mua nhà", chi Lan mong muốn.

Trong khi đó, anh Nguyễn Văn Thắng (39 tuổi, quê Hải Dương), nhân viên văn phòng, đang ở trọ tại Thanh Xuân, Hà Nội, chia sẻ sau hơn 10 năm làm việc tại thủ đô, đã tích cóp được khoảng 500 triệu đồng để mua nhà nhưng thời gian qua tìm mỏi mắt cũng không kiếm được căn chung cư thương mại giá rẻ hay dự án nhà ở xã hội nào để mua.

"Giá chung cư thương mại đang tăng quá cao, với thu nhập, tích cóp của một nhân viên văn phòng cả chục năm tôi cũng chưa tìm được một căn hộ phù hợp để an cư.

Thị trường chung cư Hà Nội bây giờ thấp nhất cũng tầm 40 - 50 triệu đồng/m2, tính sơ sơ một căn hộ 60m2 cũng ngót 3 tỉ đồng, vượt xa khả năng chi trả của những nhân viên văn phòng lương tháng 10 - 15 triệu đồng", anh Thắng tính toán.

Anh Thắng cũng bày tỏ mong muốn sẽ có thêm nhiều dự án nhà ở xã hội được xây dựng ở khu vực ven đô, thuận tiện đi lại, với giá cả phù hợp từ 20 - 25 triệu đồng/m2 để mua một căn hộ để ở.

Anh Trần Đăng Quỳnh, một môi giới bất động sản nhiều năm ở Hà Nội, cũng thừa nhận hơn một năm qua tại Hà Nội không có dự án nhà ở xã hội nào mở bán.

Trong khi đó, các dự án chung cư thương mại chào bán hầu hết là phân khúc trung, cao cấp, có giá khởi điểm từ 50 - 70 triệu đồng/m2 nên người có thu nhập thấp và công nhân làm việc tại thủ đô không thể mua được nhà.

Công ty Thiên Phát làm chủ đầu tư đã nhập các thiết bị để chuẩn bị xây nhà lưu trú công nhân Khu chế xuất Linh Trung 2 (giai đoạn 2) tại TP.HCM nhưng nhiều năm “đứng hình” do chưa xong thủ tục - Ảnh: N.H.

Chủ đầu tư nhà ở xã hội cũng cần vốn rẻ

Trao đổi với Tuổi Trẻ, ông Nguyễn Chí Thanh, phó chủ tịch Hội Môi giới bất động sản Việt Nam, nhận định nếu gói vay được Chính phủ thông qua sẽ có tác động tích cực đến thị trường.

Theo ông Thanh, việc phát triển các dự án nhà ở xã hội luôn cần nguồn vốn rẻ cho người thu nhập thấp vay mua nhà và chủ đầu tư tạo lập nguồn cung nhà ở xã hội.

"Nếu không có hỗ trợ của Nhà nước, người thu nhập khá mua nhà ở xã hội còn khó chứ chưa nói đến người thu nhập thấp.

Hiện một căn nhà ở xã hội diện tích nhỏ từ 40 - 50m2 cũng có giá bán từ 1,2 - 1,5 tỉ đồng, trong khi người thu nhập thấp, công nhân khu công nghiệp tiền tiết kiệm rất hạn chế nên khó có đủ tiền mua nhà.

Vì thế cần một chính sách cho vay với lãi suất ưu đãi ở mức thấp, kỳ hạn vay dài để người thu nhập thấp có thể vay mua nhà", ông Thanh nói.

Cũng theo ông Thanh, nguồn vốn giá rẻ này cần hướng tới cả các doanh nghiệp đầu tư nhà ở xã hội để tạo lập nguồn cung. Chỉ khi nguồn cung tăng mới kéo giảm giá nhà được.

Hơn nữa, đầu tư nhà ở xã hội luôn bị giới hạn bởi định mức lợi nhuận 10%, vì thế gói tín dụng ưu đãi này nên cho doanh nghiệp vay để kích thích họ tham gia làm nhà ở xã hội.

Cùng quan điểm, ông Nguyễn Văn Lợi, tổng giám đốc Công ty Thiên Phát - doanh nghiệp đã và đang tham gia đầu tư dự án nhà ở xã hội, nhà lưu trú công nhân, cho rằng việc phát hành trái phiếu chính phủ để cấp vốn cho vay mua, thuê mua, xây dựng nhà ở xã hội sẽ giúp cho thị trường có thêm một nguồn vốn lớn tập trung cho lĩnh vực nhà ở xã hội.

Việc tập trung vốn về Ngân hàng Chính sách xã hội, theo ông Lợi, cũng giúp ngân hàng này đưa ra các điều kiện cho vay đảm bảo đúng đối tượng, lựa chọn các doanh nghiệp đủ năng lực, tránh tình trạng trục lợi chính sách cho vay.

"Với gói vay này người mua nhà có thêm một kênh vay vốn mua nhà với lãi suất thấp và ổn định, tránh tình trạng lãi suất điều chỉnh khiến người mua nhà ở xã hội vốn đã khó khăn lại thêm chật vật với lãi suất thả nổi", ông Lợi nói.

Chung cư Ecohome 1, một dự án nhà ở xã hội tại quận Bắc Từ Liêm, Hà Nội - Ảnh: NGUYỄN KHÁNH

Sau vốn là đồng bộ về thuế, đất đai, thủ tục...

Tuy vậy, theo các chuyên gia, bên cạnh chính sách về vốn, các cơ quan quản lý cần tiếp tục khơi thông các thủ tục về đất đai, pháp lý đầu tư xây dựng, giúp doanh nghiệp phát triển được dự án, tăng nguồn cung nhà ở xã hội, nhà lưu trú công nhân.

Ông Lê Hữu Nghĩa, tổng giám đốc Công ty Lê Thành, cho rằng nếu gói tín dụng được triển khai, người được hưởng lợi lớn nhất là người mua nhà ở xã hội khi được vay mua nhà với mức lãi suất thấp, hấp dẫn hơn gói 120.000 tỉ đồng các ngân hàng thương mại đang triển khai.

"Nhưng luật mới vừa có hiệu lực, thông thường làm thủ tục mất hơn năm nên phải đến giữa 2026 sẽ có nhiều dự án nhà ở xã hội bán hàng ra thị trường", ông Nghĩa dự báo.

Theo quy định mới, việc phát triển nhà ở xã hội được đưa vào chỉ tiêu kinh tế - xã hội hằng năm của các địa phương nên đại diện nhiều doanh nghiệp tin tưởng các tỉnh, thành phố sẽ quan tâm đầu tư nhà ở xã hội để đạt chỉ tiêu phát triển kinh tế - xã hội, điều này cũng thúc đẩy các dự án mới ra đời.

Dù vậy, theo ông Nghĩa, điểm khó của thị trường hiện nay là nhiều chủ đầu tư đều gỡ chưa xong pháp lý, các thủ tục về đầu tư, xây dựng chưa hoàn tất. Vì thế, cùng với khơi thông nguồn vốn cho nhà ở xã hội cần đẩy nhanh tiến độ gỡ vướng, xử lý các thủ tục pháp lý để doanh nghiệp sớm triển khai dự án.

Trong khi đó ông Lê Hoàng Châu, chủ tịch Hiệp hội Bất động sản TP.HCM, cho rằng để chính sách nhà ở xã hội thành công, cần áp dụng đồng bộ các chính sách ưu đãi về đất đai, thuế, tín dụng và quy trình thủ tục.

Trong đó việc huy động trái phiếu trị giá 100.000 tỉ đồng sẽ là nguồn vốn lớn, giúp các chủ đầu tư, người mua nhà có thêm vốn với lãi suất tốt để phát triển, mua nhà ở xã hội.

Tuy nhiên theo ông Châu, Chính phủ cũng đang nghiên cứu thành lập quỹ phát triển nhà ở xã hội, do vậy việc phát hành trái phiếu này nên được xem là một phần của việc thí điểm quỹ phát triển nhà ở xã hội, trong đó nghiên cứu sử dụng quỹ này hiệu quả nhất.

"Cần đưa ra cơ chế để nhiều đơn vị cùng tham gia, dùng nguồn lực này để tăng cường cho vay làm nhà ở xã hội. Ngoài ra cần ưu đãi đặc biệt về vốn để tăng làm nhà ở xã hội cho thuê, không nên cào bằng về chính sách về vốn giữa nhà ở xã hội để bán, cho thuê và cho thuê mua", ông Châu gợi ý.

Lãi vay mua nhà ở xã hội nên dưới 5%/năm

Theo nhiều chuyên gia, mức lãi vay ưu đãi để mua, thuê mua, xây dựng nhà ở xã hội nên từ 4,8 - 5%, người thu nhập thấp, công nhân mới có thể tiếp cận vốn vay mua nhà. Bởi với mức thu nhập thấp, người dân vẫn phải lo chi phí sinh hoạt hằng ngày, cho con đi học nên khoản tiền tiết kiệm mua nhà rất hạn chế.

Ông Lê Hữu Nghĩa cho rằng mức lãi vay gói tín dụng ưu đãi 100.000 tỉ đồng được đề xuất bằng lãi vay của Ngân hàng Chính sách xã hội với người nghèo, khoảng 6%/năm, là chưa phù hợp để người thu nhập thấp vay mua nhà, mà nên giảm về ngưỡng dưới 5% sẽ phù hợp hơn.

"Cần xác định đây là gói vay thực hiện nhiệm vụ an sinh xã hội nên không cộng chi phí hoạt động của ngân hàng vào lãi vay. Thậm chí Nhà nước có thể chấp nhận bù lỗ một phần lãi vay để lo chỗ ở cho người dân, như vậy chính sách mới khả thi.

Bên cạnh đó, kỳ hạn vay vốn nên kéo dài khoảng 25 năm, người vay mua nhà mới dễ thở, phù hợp với sức chịu đựng của họ. Còn kỳ hạn vay từ 15 - 20 năm như đề xuất vẫn quá ngắn", ông Nghĩa khuyến nghị.

Ông Nguyễn Hoài Nam, chủ tịch NHS Group - doanh nghiệp đang xây dựng dự án nhà ở xã hội NHS Trung Văn tại Hà Nội, cũng cho rằng với người thu nhập thấp thì việc cho vay mua nhà cần bảo đảm họ có thể vay với lãi suất phù hợp với thu nhập.

Theo đó, mức lãi vay ưu đãi nên từ 4 - 5%/năm, kỳ hạn vay khoảng 20 năm. Với chủ đầu tư dự án nhà ở xã hội, việc cho vay phụ thuộc vào từng dự án cụ thể.

Chung cư nhà ở xã hội 35 Hồ Ngọc Lãm, phường An Lạc, quận Bình Tân, TP.HCM - Ảnh: T.T.D.

Sẽ xây dựng ít nhất 1 triệu căn nhà ở xã hội

Dự thảo nghị quyết về nguồn vốn ưu đãi cho phát triển nhà ở xã hội quy mô khoảng 100.000 tỉ đồng từ nguồn trái phiếu chính phủ đang được Bộ Xây dựng lấy ý kiến các bộ ngành trước khi trình Chính phủ ban hành.

Mục tiêu nhằm đảm bảo vốn thực hiện Đề án đầu tư xây dựng ít nhất 1 triệu căn nhà ở xã hội cho người thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021 - 2030.

Theo đề xuất của Bộ Xây dựng, gói hỗ trợ 100.000 tỉ đồng sẽ do Ngân hàng Chính sách xã hội đứng ra cho vay, thời hạn giải ngân đến hết ngày 31-12-2030, lãi vay sẽ bằng lãi vay ưu đãi cho hộ nghèo vay vốn do Thủ tướng quyết định trong từng thời kỳ.

Bộ Xây dựng kỳ vọng gói vay vốn giá rẻ này sẽ tạo điều kiện để mọi người có chỗ ở, hỗ trợ về nhà ở cho các đối tượng chính sách xã hội, người có thu nhập thấp, người nghèo gặp khó khăn về nhà ở, góp phần ổn định chính trị, bảo đảm an sinh xã hội.

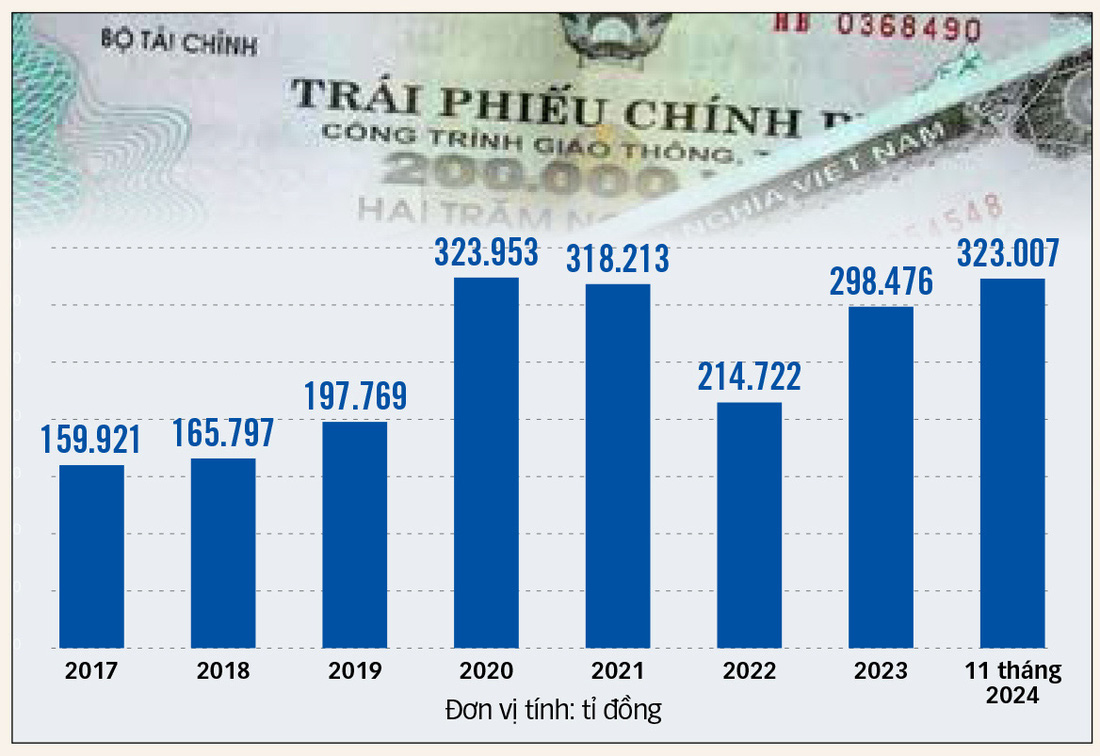

Huy động trái phiếu: lãi suất bao nhiêu, ai mua?

Giá trị phát hành trái phiếu chính phủ qua các năm - Nguồn: HNX, VBMA - Dữ liệu: B.Khánh - Đồ họa: T.ĐẠT

Trong trường hợp được Chính phủ bảo lãnh phát hành trái phiếu, lãi suất cho gói 100.000 tỉ đồng vay mua nhà ở xã hội có thể được áp dụng mức dao động bình quân thị trường khoảng 2,6 - 2,7%.

Ông Lê Hoài Ân, chuyên gia đào tạo và tư vấn về tài chính ngân hàng, nhà sáng lập Công ty CP Giải pháp tài chính tích hợp, cho rằng trái phiếu chính phủ vốn là kênh huy động vốn cho đầu tư phát triển của Chính phủ, các ngân hàng chính sách và chính quyền địa phương. Do rủi ro rất thấp nên lãi suất của trái phiếu chính phủ chỉ quanh vùng 2% cho kỳ hạn 5 - 10 năm.

Các đối tượng mua chủ yếu sẽ là các đơn vị bảo hiểm, tổ chức tín dụng, quỹ đầu tư... Trong đó ngân hàng hay bảo hiểm là các đơn vị bắt buộc phải giữ tỉ lệ trái phiếu chính phủ nhất định trên tổng tài sản để đáp ứng yêu cầu thanh khoản.

Từ bài học một số quốc gia vẫn triển khai trong trường hợp tương tự, đó là chính phủ lập ra một pháp nhân riêng để huy động, nguồn thanh toán cho trái phiếu được lấy từ các dự án triển khai và người vay trả nợ.

Phương án này sẽ linh hoạt hơn, nhưng đổi lại, cũng sẽ khó thu hút tổ chức tín dụng, bảo hiểm tham gia. "Muốn huy động được nguồn lực xã hội, phải đưa ra mức lãi suất hấp dẫn đủ để thu hút. Khi lãi suất đầu vào cao, đầu ra sẽ khó duy trì thấp, lại không đảm bảo được tiêu chí và kỳ vọng đặt ra của gói cho vay theo đề xuất của Bộ Xây dựng", ông Ân nói.

Trong khi đó, theo các chuyên gia, để tránh cho việc mặt bằng lãi suất bị tác động khi chúng ta huy động một lượng lớn tiền qua kênh trái phiếu, cần phân bổ huy động thành nhiều đợt trong 5 năm.

Chuyên gia kinh tế Lê Duy Bình, giám đốc Economica Việt Nam, cho rằng việc phân bổ theo phương án triển khai các dự án cũng giúp tối ưu hiệu quả nguồn vốn.

Cũng theo ông Bình, với mức lãi suất kỳ hạn 5 - 10 năm của trái phiếu chính phủ năm qua khoảng 2,7 - 2,8%, chủ yếu đối tượng mua vẫn sẽ là các tổ chức tín dụng, các nhà đầu tư tổ chức (bảo hiểm, công ty chứng khoán, quỹ đầu tư)... "Khó có thể huy động người dân, doanh nghiệp tham gia mua bởi lãi suất trái phiếu chính phủ luôn ở mức rất thấp", ông Bình nhấn mạnh.

Còn ông Đặng Trần Phục, chủ tịch HĐQT Công ty CP AZfin Việt Nam, cho rằng gói cho vay ưu đãi này nên hướng tới cả hai đối tượng là người mua nhà và chủ đầu tư. Bởi nếu chủ đầu tư không có vốn ưu đãi để làm nhà ở xã hội, cũng sẽ không có nguồn cung để giải ngân cho khách vay.

* Ông Nguyễn Chí Thanh (phó chủ tịch Hội Môi giới bất động sản Việt Nam):

Ưu tiên vốn làm khu nhà ở xã hội tập trung để giảm giá bán

Các địa phương trên cả nước đã dành hơn 10.000ha đất để xây dựng nhà ở xã hội, theo báo cáo của Bộ Xây dựng, nhưng phần lớn diện tích đất này đều đang nằm... trên giấy, nằm trong quy hoạch, chưa giải phóng mặt bằng.

Vì vậy doanh nghiệp cần được vay vốn ưu đãi để đền bù giải phóng mặt bằng làm nhà ở xã hội.

Thực tế, quỹ đất sạch để làm nhà ở xã hội tại Hà Nội, TP.HCM rất hạn hẹp nên cần có cơ chế khuyến khích để cả địa phương và doanh nghiệp dám chuyển đổi quỹ đất xây nhà thương mại sang làm nhà ở xã hội.

Để có nhà ở xã hội giá rẻ, phải có quỹ đất đủ rộng để đầu tư xây dựng tập trung, quy mô lớn. Khi đó doanh nghiệp mới có điều kiện làm hạ tầng tốt, xây dựng số lượng lớn nhà ở, tiết kiệm được chi phí, giảm được giá bán nhà.

* TS Võ Trí Thành (nguyên viện phó Viện Nghiên cứu quản lý kinh tế trung ương):

Phát hành trái phiếu làm nhà ở xã hội lúc này là khả thi

Dư địa về nợ công còn nên Chính phủ có thể phát hành trái phiếu huy động vốn để làm nhà ở xã hội, lo chỗ ở cho người dân. Lãi suất hiện nay cũng khá thấp nên việc phát hành trái phiếu chính phủ là khả thi.

Trong phát hành trái phiếu hỗ trợ phát triển nhà ở xã hội, cần nhìn nhận việc lo chỗ ở cho các đối tượng khó khăn như người thu nhập thấp lúc này là một phần của đầu tư cho kết cấu hạ tầng kinh tế - xã hội. Vai trò của Nhà nước là rất quan trọng.

Khu nhà ở xã hội dành cho công nhân xây dựng tại phường Thạnh Mỹ Lợi, TP Thủ Đức, TP.HCM - Ảnh: TỰ TRUNG

* Ông Lê Văn Nghĩa (trưởng Ban quản lý dự án thiết chế công đoàn, Tổng liên đoàn Lao động Việt Nam):

Xây thêm nhiều khu nhà ở thiết chế công đoàn trong năm 2025

Chủ trương của Tổng liên đoàn Lao động Việt Nam là cân đối nguồn lực tài chính, tập trung thực hiện các dự án nhà ở tại nơi khó khăn và có nhu cầu lớn từ đoàn viên, người lao động.

Các căn hộ trong dự án thiết chế công đoàn sẽ được thiết kế với diện tích rộng hơn, đầy đủ tiện nghi, môi trường sống tốt hơn, với các diện tích phòng rộng 32m2 (1 phòng ngủ) và 45m2 (2 phòng ngủ).

Dự kiến trong năm 2025, tổ chức công đoàn sẽ khởi công các dự án ở Bắc Ninh, Tiền Giang và Bến Tre. Nguồn vốn xây dựng nhà ở trong các dự án đó được lấy từ nguồn tài chính công đoàn nên không gặp vướng mắc, nhưng nguồn vốn có hạn nên phải nghiên cứu, phân bổ phù hợp.

Thời gian qua các địa phương cũng đồng hành, hỗ trợ tổng liên đoàn trong công tác giải phóng mặt bằng và cơ sở hạ tầng giao thông gần khu vực dự án.

Theo Luật Công đoàn (sửa đổi) vừa được Quốc hội thông qua, việc đầu tư xây dựng nhà ở xã hội, công trình văn hóa, thể thao, hạ tầng kỹ thuật nhằm phục vụ tốt nhất đoàn viên, người lao động.

Về sử dụng tài chính công đoàn, nhiệm vụ chính của đầu tư xây dựng nhà ở xã hội cho đoàn viên công đoàn và người lao động thuê. Tổ chức công đoàn cam kết sử dụng hiệu quả nguồn lực để có thêm nhà ở cho công nhân thuê ở các khu công nghiệp, khu chế xuất.

Từ đó góp phần cải thiện điều kiện sống và tạo điều kiện để họ yên tâm công tác, sản xuất, đóng góp vào sự phát triển của đất nước.

Việc quan tâm nhà ở của tổ chức công đoàn khẳng định tiềm lực, nâng cao vị thế, uy tín của tổ chức công đoàn trong chăm lo, bảo vệ quyền lợi hợp pháp, chính đáng của người lao động.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận