Người dân và đại diện doanh nghiệp làm thủ tục về thuế tại Cục Thuế TP.HCM ngày 11-4 - Ảnh: T.T.D.

Sau nhiều năm mòn mỏi chờ đợi, người làm công ăn lương lại một lần nữa hy vọng rồi thất vọng khi đại diện Bộ Tài chính cho biết chưa đề xuất điều chỉnh mức giảm trừ gia cảnh vì biến động chỉ số giá chưa đến 20%.

Thu nhập ngày càng giảm, thuế lại tăng

Vừa quyết toán thuế năm 2023 xong, chị L.T.D. (Hà Đông, Hà Nội) cho biết thu nhập của chị mấy năm qua sụt giảm đáng kể, mỗi năm giảm 5-10%. Còn so với năm 2019 - trước khi xảy ra dịch COVID-19, tổng thu nhập năm 2023 giảm 25%.

Tuy nhiên, điều mà chị L.T.D. băn khoăn là thu nhập giảm nhưng số thuế phải nộp lại tăng. Như năm 2022, dù tổng thu nhập thấp hơn năm 2021 nhưng tiền thuế thu nhập cá nhân (TNCN) phải nộp lại cao hơn. Lý do là chị có khoản thu nhập vãng lai đã được khấu trừ thuế 10% rồi.

Trong khi thu nhập giảm thì các khoản chi như học hành của hai con, sinh hoạt trong gia đình đều tăng lên.

Ví dụ như học phí đại học hệ chính quy trường công lập đã 4,2 triệu đồng/tháng rồi, nên mức giảm trừ cho người phụ thuộc chỉ 4,4 triệu đồng/tháng là quá thấp, không đủ chi tiêu cho những nhu cầu tối thiểu ăn ở, đi lại, học hành.

Tại TP.HCM, nhiều người cũng cảm thấy "ngộp thở" với mức thu nhập hiện nay trong khi lại phải gánh thêm thuế.

Chị Hân (quận Bình Tân) nhẩm tính với mức thu nhập hơn 20 triệu đồng/tháng, có hai con, hằng tháng chị phải hết sức tiết kiệm mới đủ trang trải tiền thuê nhà, tiền học chính khóa, học thêm tiếng Anh, tiền ăn... cho cả gia đình vì chi phí sinh hoạt ngày càng đắt đỏ.

"Đương nhiên tôi không có dư với mức lương hơn 20 triệu đồng/tháng, nhưng sau khi giảm trừ cho bản thân và hai con tôi vẫn phải đóng thuế TNCN. Như vậy là quá bất hợp lý", chị Hân bức xúc.

Trong khi đời sống người dân khó khăn thì ở một góc nhìn khác, số thu thuế TNCN lại khiến nhiều người bất ngờ.

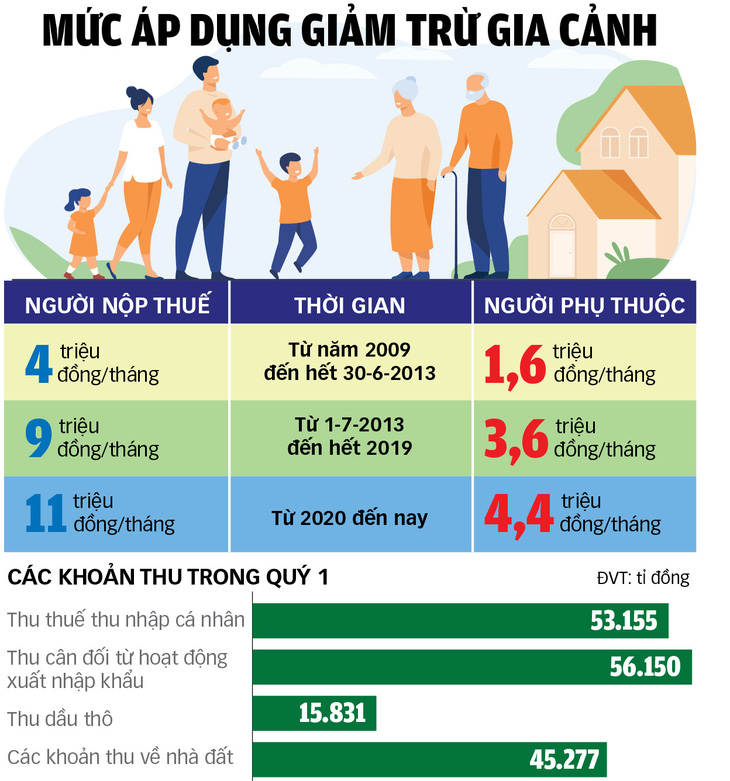

Theo công bố của Bộ Tài chính, số thu thuế TNCN trong quý 1 năm nay đạt mức 53.155 tỉ đồng, bằng 33,4% so với dự toán.

Đáng chú ý, số thu từ thuế TNCN cao gấp 3,3 lần so với thu từ dầu thô; cao gần bằng khoản thu từ khu vực doanh nghiệp nhà nước; thu cân đối từ hoạt động xuất nhập khẩu.

Theo các chuyên gia, nhìn số thu thuế TNCN trong những năm gần đây có thể thấy có đóng góp rất lớn từ những người làm công ăn lương.

Thị trường bất động sản đóng băng khiến cho nguồn thu thuế TNCN từ chuyển nhượng bất động sản giảm nhưng tổng số thu từ thuế TNCN vẫn quý sau cao hơn quý trước, năm sau cao hơn năm trước cho thấy người làm công ăn lương đang... "gắng gượng đến kiệt sức".

Đề xuất mức giảm trừ gia cảnh trong tính thuế thu nhập cá nhân để hỗ trợ, tháo gỡ khó khăn cho đời sống của người dân. Trong ảnh: người dân mua thực phẩm tại chợ Ngọc Hà (Hà Nội) sáng 11-4 - Ảnh: NGUYỄN KHÁNH

Cần nhìn vào đời sống người dân

Tại phiên họp báo do Bộ Tài chính tổ chức mới đây, trả lời Tuổi Trẻ về lý do chưa điều chỉnh mức giảm trừ gia cảnh, ông Trương Bá Tuấn - phó cục trưởng Cục Quản lý, giám sát chính sách thuế, phí và lệ phí (Bộ Tài chính) - giải thích Luật Thuế TNCN quy định: khi chỉ số giá tiêu dùng biến động trên 20% so với thời điểm luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh.

Qua theo dõi chỉ số giá tiêu dùng từ năm 2020 đến nay, mức giảm trừ chưa biến động đến mức 20%. Thời gian tới Bộ Tài chính tiếp tục theo dõi diễn biến của chỉ số này để chủ động đề xuất theo quy định.

Bên cạnh đó, liên quan đến việc sửa đổi tổng thể Luật Thuế TNCN, ông Tuấn thông tin lộ trình là năm 2025 như Bộ Tài chính đã báo cáo Chính phủ và Ủy ban Thường vụ Quốc hội. "Khi sửa đổi luật này, chúng tôi sẽ sửa tổng thể các nội dung gồm thu nhập chịu thuế, thu nhập tính thuế, giảm trừ gia cảnh...", ông Tuấn cho hay.

Tiến sĩ Nguyễn Ngọc Tú, chuyên gia về thuế, cho biết từ năm 2020 đến nay, do tác động của dịch COVID-19, thu nhập của người làm công ăn lương, nhất là những người nộp thuế, bị giảm sút. Nên việc nâng mức giảm trừ gia cảnh cho người nộp thuế cá nhân là rất cần thiết.

Tại nghị quyết ban hành vào tháng 6-2023, Quốc hội cũng nhấn mạnh nghiên cứu phương án điều chỉnh tăng mức giảm trừ gia cảnh.

Trong nghị quyết phiên họp thường kỳ tháng 1 vừa qua, Chính phủ giao Bộ Tài chính nghiên cứu, đề xuất Chính phủ điều chỉnh mức giảm trừ gia cảnh trong tính thuế TNCN để hỗ trợ, tháo gỡ khó khăn cho đời sống của người dân.

"Nên càng sớm càng tốt, Bộ Tài chính nên trình phương án nâng mức giảm trừ gia cảnh lên Chính phủ để Chính phủ trình Quốc hội vào kỳ họp Quốc hội vào tháng 5 này. Không nên để người nộp thuế chờ đợi thêm nữa" - ông Tú nhấn mạnh.

Ông Tú cũng góp ý mức giảm trừ gia cảnh được đề xuất nên tính toán cho phù hợp cho ba năm tới trong khi chờ đợi sửa toàn diện Luật Thuế TNCN.

Theo đó, mức cụ thể do Bộ Tài chính đánh giá đầy đủ trong bối cảnh giá cả các khoản học hành, đi lại, ăn, ở, mặc tăng cao. Mức giảm trừ gia cảnh cho người nộp thuế nên tăng 16-17 triệu đồng/tháng, và mức giảm trừ cho người phụ thuộc bằng 50%, tương ứng khoảng 8 triệu đồng/tháng.

Nguồn: Bộ Tài chính - Dữ liệu: LÊ THANH, ÁNH HỒNG - Đồ họa: TUẤN ANH

Có phải lo sụt giảm nguồn thu?

Bà Vũ Thu Hà - phó tổng giám đốc Dịch vụ tư vấn thuế, Deloitte Việt Nam - cho rằng việc xem xét điều chỉnh và cập nhật mức giảm trừ gia cảnh hiện nay là cần thiết.

Về giải pháp ngắn hạn, việc rà soát và điều chỉnh mức giảm trừ gia cảnh nên được tiến hành hằng năm hoặc chu kỳ 2 năm/lần, để kịp thời phản ánh những biến động về môi trường kinh tế, xã hội có ảnh hưởng trực tiếp đến người nộp thuế, thay vì chỉ điều chỉnh khi CPI biến động vượt 20%.

"Mặc dù CPI vẫn là tiêu chí đóng vai trò quan trọng giúp điều hướng, cần cân nhắc thêm những yếu tố khác để đảm bảo tính toàn diện và khách quan, ví dụ như các yếu tố về mức tăng trưởng kinh tế, GDP bình quân đầu người, mức thu nhập đầu người bình quân, chi tiêu hộ gia đình, tỉ lệ lạm phát dự kiến hằng năm", bà Hà nói.

Chuyên gia Nguyễn Thái Sơn thắc mắc vì sao qua mấy năm dịch và qua bao nhiêu phản ảnh của người nộp thuế, các chuyên gia mà Bộ Tài chính vẫn kiên quyết giữ lại mức giảm trừ gia cảnh mà chính lãnh đạo Bộ Tài chính cũng thấy là không còn phù hợp này.

Chưa kể vừa qua Chính phủ giao Bộ Tài chính nghiên cứu, đề xuất điều chỉnh mức giảm trừ gia cảnh trong tính thuế TNCN để hỗ trợ, tháo gỡ khó khăn cho đời sống của người dân nhưng Bộ Tài chính lại lấy lý do biến động chỉ số giá chưa đến 20% để từ chối.

"Phải chăng Bộ Tài chính "không nhìn vào thực tế khó khăn hiện nay" của người dân? Hay sâu xa hơn là sợ sụt giảm nguồn thu?", ông Sơn đặt câu hỏi.

Cùng quan điểm này, nhiều chuyên gia cũng cho rằng Luật Thuế TNCN được xây dựng trên nguyên tắc công bằng và khả năng nộp thuế, không đánh vào những cá nhân có thu nhập thấp vừa đủ để nuôi sống bản thân và gia đình ở mức cần thiết.

Quá lạc hậu

Theo ông Chung Thành Tiến - giám đốc Công ty TNHH dịch vụ kế toán Đồng Hưng, mức giảm trừ cho người nộp thuế và người phụ thuộc hiện nay đã quá lạc hậu.

Do vậy cần phải đánh giá lại một cách toàn diện và điều chỉnh ngay trên tinh thần nuôi dưỡng nguồn thu chứ không thể vin vào lý do chỉ số giá tiêu dùng tăng chưa đủ 20% để trì hoãn.

"Thay vì dồn sức ép vào các đối tượng "có tóc", dễ thu là người làm công ăn lương thì cơ quan thuế cần có thêm công cụ, nguồn lực để khai thác những nguồn thu mới như thương mại điện tử, dịch vụ xuyên biên giới...

Do vậy nếu có chính sách đột phá thì các nguồn thu mới này sẽ dư sức bù đắp nguồn thu từ thuế TNCN khi nâng mức giảm trừ gia cảnh", ông Chung Thành Tiến nói.

Đại biểu TRẦN VĂN LÂM (ủy viên thường trực Ủy ban Tài chính - Ngân sách):

Quốc hội sẵn sàng xem xét

Đại biểu TRẦN VĂN LÂM

Tôi cũng đã nhiều lần có ý kiến tại Quốc hội, trên báo chí và người dân, cử tri cũng đã có phản ảnh về khởi điểm chịu thuế, mức giảm trừ gia cảnh... quy định trong Luật Thuế TNCN hiện nay đã lạc hậu nhiều năm.

Do vậy cần sớm xem xét nâng mức giảm trừ gia cảnh một cách kịp thời để phù hợp với biến động thực tế và đáp ứng nhu cầu, mong mỏi của người dân.

Nếu Chính phủ thấy rằng việc sửa luật này, trong đó có mức giảm trừ gia cảnh là cần thiết, cần làm sớm và quyết tâm làm sớm được, trình sang thì chắc chắn Quốc hội, các cơ quan của Quốc hội lúc nào cũng sẽ sẵn sàng xem xét ngay.

Đại biểu NGUYỄN THỊ VIỆT NGA (phó Đoàn đại biểu Quốc hội tỉnh Hải Dương):

Nên xem xét sửa cùng cải cách tiền lương từ 1-7

Đại biểu NGUYỄN THỊ VIỆT NGA

Thực tế, giá cả hàng hóa, các dịch vụ thiết yếu từ rau, thịt, dầu ăn, xăng dầu... đều tăng mạnh làm cho đời sống người làm công ăn lương vô cùng khó khăn.

Trong khi đó, mức giảm trừ gia cảnh lại được định ra từ cách đây cả chục năm. Điều này dẫn đến người chịu thuế gặp nhiều thiệt thòi.

Theo dự kiến, từ ngày 1-7 tới đây, chúng ta sẽ thực hiện cải cách chính sách tiền lương đối với cán bộ, công chức cũng như đề xuất tăng lương tối thiểu vùng, lương hưu.

Việc điều chỉnh tiền lương này sẽ có mối quan hệ mật thiết đối với vấn đề thuế TNCN, trong đó có mức giảm trừ gia cảnh. Nói cách khác khi thu nhập được cải thiện sẽ không thể chịu được khởi điểm, mức giảm trừ gia cảnh thấp như vậy.

Vì vậy, các cơ quan chức năng nên xem xét để thực hiện song hành việc sửa Luật Thuế TNCN, nâng mức giảm trừ gia cảnh đối với cải cách tiền lương từ 1-7. Việc này không quá khó và sẽ thực sự khoa học, tạo sự liên thông các chính sách với nhau.

Đại biểu VŨ TIẾN LỘC (ủy viên Ủy ban Kinh tế của Quốc hội):

Sửa để hỗ trợ người nộp thuế

Đại biểu VŨ TIẾN LỘC

Mức giảm trừ gia cảnh hiện tại là 15,4 triệu đồng gồm giảm trừ cá nhân 11 triệu đồng và giảm trừ người phụ thuộc 4,4 triệu đồng duy trì từ tháng 7-2020 đã không còn phù hợp với biến động liên tục mặt bằng giá chung.

Điều này tạo ra sự thiếu công bằng với các đối tượng nộp thuế. Với nhiều gia đình, nhất là tại các TP lớn thì mức giảm trừ gia cảnh hiện nay theo phản ánh không đủ để đáp ứng chi tiêu cơ bản.

Do đó, Chính phủ cần xem xét sớm sửa chính sách thuế TNCN, nhất là mức giảm trừ gia cảnh để đảm bảo hỗ trợ người nộp thuế, giúp ổn định đời sống cho người lao động.

Các nước trên thế giới giảm trừ gia cảnh thế nào?

Theo bà Vũ Thu Hà, hầu hết các quốc gia Đông Nam Á có cách áp dụng giảm trừ gia cảnh khá tương đồng với cơ chế cho trừ một khoản tuyệt đối khỏi thu nhập chịu thuế áp dụng cho mọi đối tượng, hoặc áp dụng mức giảm trừ khác nhau cho từng đối tượng người phụ thuộc dựa trên các tiêu chí như độ tuổi, khả năng lao động, tình trạng sinh sống... (như Singapore, Thái Lan).

Bên cạnh đó, có nơi cơ quan thuế áp dụng hình thức giảm trừ lũy tiến tương ứng với từng bậc thuế suất lũy tiến như Nhật Bản.

Tại Malaysia, Singapore, Thái Lan thực hiện giảm trừ chi phí sinh hoạt thực tế: các khoản chi phí sinh hoạt của người nộp thuế như chi phí khám sức khỏe, chi phí tiền học cho con...

Tại Mỹ, mức giảm trừ gia cảnh thường được xem xét và cân nhắc điều chỉnh hằng năm cùng với luật thuế.

Về bậc thuế, từ nhiều năm trở lại đây Singapore đã áp dụng cách tính thuế TNCN tăng theo lũy tiến. Cụ thể, thuế TNCN tại Singapore áp dụng chia thành 10 bậc thuế, trải từ 2 - 22% tổng TNCN.

Ở mức đóng thuế cao nhất, công dân Singapore có thu nhập năm trên 320.000 đôla Singapore (gần 6 tỉ đồng/năm) sẽ phải đóng mức thuế suất 22%, tức là nếu thu nhập tăng gấp khoảng 10 lần thì thuế suất đối với thuế TNCN cũng sẽ tăng thêm 10 lần.

Malaysia có 11 bậc thuế trải từ 1 - 30%; còn Indonesia chỉ có 5 bậc thuế trải từ 5 - 35%.

Nhật Bản là quốc gia châu Á duy nhất nằm trong top 10 quốc gia và vùng lãnh thổ đánh thuế TNCN cao nhất thế giới.

Những quốc gia có thuế suất TNCN cao nhất từ 50 - 55% gồm: Hà Lan, Thụy Điển, Đan Mạch, Anh, Áo.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận