Trụ sở công ty Samsung - Ảnh: NGUYỄN KHÁNH

Chính sách này sẽ vô hiệu hóa những ưu đãi thuế mà Việt Nam đang áp dụng với các "ông lớn" FDI hiện nay khi mức thuế phải nộp lên đến 15% thay vì 8-9% như hiện nay.

Vậy Việt Nam sẽ có chính sách ứng phó như thế nào để giữ chân những "đại bàng" FDI đang hoạt động tại Việt Nam như Samsung, Intel, Foxconn, LG, Bosch, Sharp, Panasonic... ở lại, nhất là trong bối cảnh cuộc đua thu hút vốn FDI đang diễn ra rất quyết liệt.

Hơn 1.000 doanh nghiệp FDI sẽ chịu tác động

Nhiều năm qua, để thu hút vốn đầu tư nước ngoài, Việt Nam đã áp dụng rất nhiều chính sách ưu đãi thuế thu nhập doanh nghiệp, ngoài ra còn ưu đãi miễn giảm thuế đối với đầu tư mở rộng, miễn thuế nhập khẩu, miễn giảm tiền sử dụng đất, tiền thuê đất. Thế nhưng khi thuế tối thiểu toàn cầu (hiện 142/142 quốc gia thành viên, trong đó có Việt Nam) có hiệu lực, các tập đoàn, công ty lớn có doanh thu từ 750 triệu euro trở lên sẽ phải đóng thuế 15% dù ở bất kỳ quốc gia nào. Như vậy, những ưu đãi về thuế đã kể trên từ phía Việt Nam sẽ bị vô hiệu.

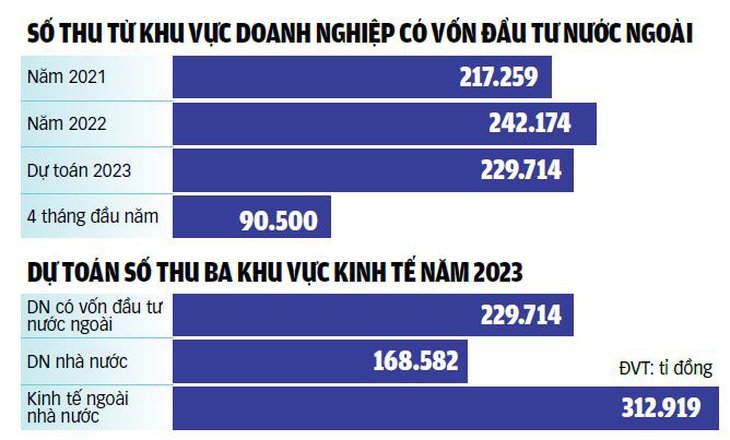

Ông Đặng Ngọc Minh, phó tổng cục trưởng Tổng cục Thuế, cho biết qua thống kê, hiện nay có khoảng 335 dự án có số vốn đầu tư đăng ký trên 100 triệu USD hoạt động đầu tư kinh doanh trong lĩnh vực công nghệ chế biến chế tạo và đang được hưởng chính sách ưu đãi thuế thu nhập doanh nghiệp thấp hơn 15%. Đó là các doanh nghiệp hoạt động trong lĩnh vực công nghệ cao như Samsung, Intel, LG, Bosch, Sharp, Panasonic, Foxconn Pegatron... Tổng vốn đầu tư đăng ký của các loại dự án này lại chiếm gần 30% tổng vốn FDI tại Việt Nam (đạt khoảng 131,3 tỉ USD).

Theo rà soát của cơ quan thuế, khoảng 1.015 doanh nghiệp có vốn đầu tư nước ngoài tại Việt Nam có công ty mẹ thuộc đối tượng áp dụng thuế tối thiểu toàn cầu. Trong đó, hơn 70 doanh nghiệp có khả năng chịu ảnh hưởng của thuế tối thiểu toàn cầu ngay từ năm 2024. "Nếu chúng ta không có giải pháp ứng phó kịp thời thì sẽ làm mất lợi thế cạnh tranh trong thu hút đầu tư nước ngoài và việc mở rộng đầu tư của các dự án" - ông Minh nhận định.

Chính vì thế, Thủ tướng đã giao Bộ Tài chính khẩn trương rà soát, hoàn thiện các quy định pháp luật hiện hành và xây dựng lộ trình áp dụng thuế tối thiểu toàn cầu, để trình Quốc hội vào kỳ họp thứ 6 diễn ra trong năm nay. Đây là nội dung quan trọng của chỉ thị 14 về một số nhiệm vụ, giải pháp nâng cao hiệu quả đầu tư nước ngoài trong giai đoạn mới vừa được ban hành.

Khu công nghệ cao TP.HCM thu hút nhiều doanh nghiệp FDI đang hoạt động - Ảnh: QUANG ĐỊNH

Doanh nghiệp FDI lo lắng

Về phía các doanh nghiệp FDI cũng tỏ ra lo lắng. Phát biểu tại hội thảo về thuế tối thiểu toàn cầu và giải pháp cho Việt Nam, do Bộ Tài chính tổ chức mới đây, ông Choi Joo Ho - tổng giám đốc Tập đoàn Samsung Việt Nam - cho rằng nhờ chính sách thu hút đầu tư của Việt Nam mà kể từ năm 2008 đến nay Samsung liên tục triển khai các hoạt động đầu tư với con số lũy kế đầu tư lên tới 20 tỉ USD.

Quy mô xuất khẩu của Samsung năm 2022 là 65 tỉ USD, qua đó đóng góp đáng kể cho nền kinh tế Việt Nam. Hiện tại Samsung đang chiếm khoảng 50% tỉ trọng sản lượng điện thoại di động trên toàn cầu, là cứ điểm sản xuất quan trọng và đang nhận ưu đãi về thuế thu nhập doanh nghiệp.

Tuy nhiên, theo ông Choi Joo Ho, khi chính sách thuế tối thiểu toàn cầu có hiệu lực thì chính sách miễn giảm thuế thu nhập doanh nghiệp của Việt Nam không còn phát huy tác dụng, trong khi đem lại ảnh hưởng tiêu cực cho môi trường đầu tư của Việt Nam. Cụ thể, trong bối cảnh tình hình kinh tế khó khăn như hiện nay, nếu Việt Nam không có chính sách ứng phó triệt để thì gánh nặng về thuế rất lớn cho doanh nghiệp FDI. Với Samsung, dự kiến từ năm 2024, doanh nghiệp này sẽ chịu ảnh hưởng trực tiếp bởi chính sách thuế tối thiểu toàn cầu.

"Việt Nam cần áp dụng cơ chế thuế tối thiểu toàn cầu để đảm bảo quyền đánh thuế và tạo nguồn tài chính ổn định. Singapore, Hong Kong, Malaysia cũng xác nhận sẽ áp dụng thuế tối thiểu toàn cầu từ 2024-2025. Việt Nam cần khẩn trương luật hóa ngay trong năm nay để chính sách có thể có hiệu lực ngay từ năm 2024", ông Choi Joo Ho kiến nghị.

Nguồn: Bộ Tài chính - L.THANH - Đồ họa: TUẤN ANH

Hỗ trợ bằng tiền hay chính sách?

Một vấn đề khác cũng gây tranh cãi khi áp dụng thuế tối thiểu toàn cầu là nếu giành quyền đánh thuế, Việt Nam sẽ hỗ trợ ngược lại cho các doanh nghiệp FDI thế nào để giữ chân họ ở lại. Hỗ trợ bằng tiền hay bằng chính sách?

Về phía các "ông lớn" FDI, đã có đề xuất hỗ trợ bằng tiền. Tổng giám đốc Samsung Việt Nam cho rằng cần tận dụng phần thuế bổ sung để xây dựng cơ chế ưu đãi đầu tư mới thay thế cho miễn giảm thuế thu nhập doanh nghiệp đã mất đi. Đặc biệt, Samsung kiến nghị Chính phủ áp dụng cơ chế ưu đãi bằng tiền mặt như Mỹ, Ấn Độ... thực hiện.

"Các khoản hỗ trợ tiền mặt mà các nước khác áp dụng khá đa dạng với mục đích khuyến khích đầu tư, nghiên cứu phát triển và sản xuất. Ví dụ với Ấn Độ, để mở rộng ngành công nghiệp sản xuất điện thoại và thu hút FDI, nước này đã chi trả ưu đãi bằng tiền mặt đối với sản phẩm điện thoại di động. Việc hỗ trợ được thực hiện qua quy trình, thủ tục đăng ký sau khi doanh nghiệp đã nộp thuế", ông Choi Joo Ho nói.

Về phương án khoản hỗ trợ bằng tiền, lãnh đạo Samsung Việt Nam gợi ý nên lựa chọn những doanh nghiệp có quy mô đầu tư lớn với công nghệ cao và đã được Chính phủ cấp ưu đãi trước đây. Như với trường hợp của Samsung, khi phải áp dụng thuế tối thiểu toàn cầu, doanh nghiệp sẽ phải nộp bổ sung số thuế khoảng 400 triệu USD mỗi năm. Dự kiến số thuế phải nộp bổ sung cho toàn bộ thời gian của dự án là 6,5 tỉ USD.

"Ngược lại, mỗi năm Samsung đầu tư khoảng 200 triệu USD cho máy móc, thiết bị và 200 triệu USD cho chi phí nghiên cứu và phát triển. Nếu Việt Nam chi trả trợ cấp cho hai khoản này thì Samsung cũng giảm được gánh nặng với phần thuế nộp bổ sung. Trường hợp Việt Nam chậm trễ áp dụng thuế tối thiểu toàn cầu và không chuẩn bị phương án ưu đãi thay thế một cách thỏa đáng thì năng lực cạnh tranh của Việt Nam sẽ bị giảm nhanh chóng" - ông Choi Joo Ho chia sẻ.

Ông Bùi Ngọc Tuấn, phó tổng giám đốc dịch vụ tư vấn thuế Công ty TNHH tư vấn thuế Deloitte Việt Nam, khuyến nghị chính sách mà Việt Nam đưa ra phải phù hợp với điều kiện, hoàn cảnh và quản lý về ngân sách. Trước nhiều ý kiến phản đối việc hỗ trợ trực tiếp bằng tiền do ngân sách hạn hẹp, ông Tuấn phản biện lại rằng đây không phải là câu chuyện ngân sách khó khăn hay không. Khi thực hiện cơ chế thuế tối thiểu toàn cầu, Việt Nam giành quyền thu thuế. Bản chất là ngân sách thu thêm phần thuế chênh lệch đối với những doanh nghiệp đang áp dụng mức thuế thấp hơn 15%.

Ngược lại, doanh nghiệp chịu ảnh hưởng của chính sách này sẽ phải nộp thêm thuế chênh lệch. Do Việt Nam đang thực hiện chính sách ưu đãi thuế với mức thuế suất rất thấp nên Chính phủ và các bộ ngành cần tính toán để chính sách hỗ trợ không chỉ giữ chân tập đoàn đa quốc gia này mà còn mở rộng đầu tư trong tương lai. Đơn cử thay vì phải nộp thêm 7 đồng thuế chênh lệch thì chúng ta hỗ trợ 4-5 đồng, nhà đầu tư chỉ phải nộp thêm 2-3 đồng.

Về cách hỗ trợ bằng tiền, chúng ta không chi trả trực tiếp bằng tiền mặt mà nên khấu trừ nghĩa vụ thuế phải nộp trong tương lai. Ngân sách không cấp trực tiếp tiền cho nhà đầu tư.

Trong khi đó, trao đổi với Tuổi Trẻ, các chuyên gia thuế cho biết Việt Nam chưa có quy định về việc "thối lại" tiền cho doanh nghiệp thay cho chính sách ưu đãi. Luật sư Trần Xoa, giám đốc Công ty luật Minh Đăng Quang, cho rằng song song với việc nâng mức thuế tối thiểu lên 15%, Việt Nam có thể hỗ trợ ngược lại cho các doanh nghiệp FDI bằng cơ chế, chính sách, chẳng hạn đầu tư hạ tầng giao thông thuận lợi cho họ, chứ rất khó hỗ trợ bằng tiền như đề xuất. Tất nhiên với hình thức này cơ quan quản lý sẽ vất vả hơn rất nhiều vì phải làm việc với từng nhà đầu tư vì mỗi doanh nghiệp FDI sẽ có nhu cầu hỗ trợ khác nhau cũng như số chênh lệch nộp thuế của họ cũng khác nhau.

"Đại bàng" ngại thuế cao, chờ xem phản ứng của các quốc gia

Ông Đỗ Văn Sử - phó cục trưởng Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư) - cho rằng đầu tư FDI như một tấm huy chương hai mặt, có mặt tích cực và mặt chưa được, nhưng cần thừa nhận rằng vốn FDI đã trở thành một phần không thể thiếu của nền kinh tế Việt Nam.

"Vấn đề làm thế nào để thu hút được dòng vốn FDI mong muốn và đóng góp tích cực cho nền kinh tế. Làm sao để có những tập đoàn lớn, đầu tư công nghệ cao, đầu tư phát triển chuỗi giá trị, lan tỏa đến khu vực trong nước đến Việt Nam đầu tư để hai bên cùng thắng" - ông Sử cho hay.

Cũng theo ông Sử, ba năm gần đây dòng vốn FDI vào Việt Nam có dấu hiệu chững lại, trong khi nghị quyết 50 về nâng cao hiệu quả, chất lượng đầu tư nước ngoài, đặt mục tiêu rất tham vọng: giai đoạn 2021 - 2025 mỗi năm chúng ta kỳ vọng thu hút được 30 - 35 tỉ USD, và giai đoạn 2026 - 2030 mỗi năm thu hút từ 35 - 40 tỉ USD.

Theo Cục Đầu tư nước ngoài, bình quân vốn đầu tư FDI tại Việt Nam thời gian qua khoảng 15 - 16 triệu USD/dự án. Đáng lưu ý số dự án đầu tư tăng lên nhưng tổng vốn đăng ký lại giảm do các dự án đầu tư quy mô lớn giảm. Nguyên nhân lớn nổi lên là có thể các tập đoàn đa quốc gia lớn lo ngại về thuế tối thiểu toàn cầu, họ cân nhắc và dè chừng để xem phản ứng chính sách của các quốc gia.

B.NGỌC

Tránh làn sóng chuyển dịch

Theo các chuyên gia, cơ chế thu thuế tối thiểu toàn cầu là một cuộc chơi mới của các nước phát triển, và đối tượng chịu ảnh hưởng nhiều là các nước đang phát triển, nhận nguồn vốn FDI nhiều như Việt Nam. Do đó, Việt Nam cần có chiến lược để giữ chân và thu hút các nhà đầu tư nước ngoài bao gồm các "đại bàng" là các tập đoàn đa quốc gia lớn.

Trường hợp chậm trễ đưa ra các chính sách ưu đãi, hỗ trợ mới hợp lý, Việt Nam sẽ đối mặt với sự dịch chuyển đầu tư của các "đại bàng" cùng hàng nghìn doanh nghiệp FDI khác trong hệ sinh thái, chuỗi cung ứng sang quốc gia khác. Ngoài hệ lụy về giảm thu ngân sách, Việt Nam cũng có thể đối mặt với nguy cơ việc làm của hàng vạn lao động bị ảnh hưởng.

Dây chuyền sản xuất của Samsung tại Việt Nam - Ảnh: T.TRANG

Gấp lắm rồi!

Trao đổi với Tuổi Trẻ, một chuyên gia lâu năm trong ngành thuế nói chính sách thuế tối thiểu toàn cầu 15% sẽ đặt ra một bài toán lớn và Việt Nam được hay mất trong cuộc chơi này sẽ tùy vào cách ứng xử của chúng ta. Theo chuyên gia này, hiện Chính phủ đã giao cho Bộ Tài chính gấp rút nghiên cứu chính sách để trình sớm có những giải pháp ứng phó với tác động của thuế tối thiểu toàn cầu. Nhưng đến nay bản dự thảo của đề án này vẫn chưa được lấy ý kiến các cơ quan chuyên môn.

"Theo tôi, chúng ta nên sớm gia nhập cuộc chơi này để giành về cho mình quyền đánh thuế vì nếu chậm chân, các quốc gia sở tại sẽ giành quyền đánh thuế thì Việt Nam lấy đâu ra nguồn lực để hỗ trợ ngược lại cho các doanh nghiệp FDI? Ngược lại, nếu chúng ta đánh thuế mà quốc gia "mẹ" của doanh nghiệp FDI đặt trụ sở lại không áp dụng thuế tối thiểu toàn cầu thì ứng xử thế nào để họ không chuyển dịch trở về nước họ, đó cũng là điều cần phải tính đến", vị chuyên gia này nói.

Cũng theo vị chuyên gia, cùng với việc tham gia sân chơi thuế tối thiểu toàn cầu thì không chỉ đơn giản là tăng mức thuế lên mà phải sửa hàng loạt luật như Luật Đầu tư, Luật Thuế, kèm theo đó là hàng loạt văn bản hướng dẫn về việc điều chỉnh những ưu đãi. Các tỉnh thành thu hút nhiều tập đoàn FDI lớn cũng phải tính toán, đánh giá tác động của chính sách mới xem sẽ tăng, giảm thu ngân sách thế nào, chính sách hỗ trợ ra sao… Lúc này gấp lắm rồi vì chỉ còn cách "giờ G" 7 tháng nữa. Do vậy các bộ ngành cần xắn tay vào cuộc ngay để không bị động.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận