Nhờ được bảo hiểm chi trả, anh Hợi dần hồi phục sau vụ tai nạn, gia đình nhỏ có tiếng cười trở lại - Ảnh: BÔNG MAI

Bảo hiểm là sản phẩm đặc biệt, khách hàng chỉ mong được bình an, chờ hợp đồng đến ngày đáo hạn để nhận lại tiền chứ không muốn phải đi đến bước khiếu nại đòi bồi thường.

Tuy nhiên, khi rủi ro ập đến cũng là lúc bảo hiểm nhân thọ phát huy vai trò, nếu khách hàng nhận được sự hỗ trợ tích cực của những nhân viên đại lý có tâm. Ngược lại, khách hàng sẽ bị bỏ rơi.

Có tiền trị liệu, trở về từ "cõi chết"

Sau ba năm kể từ vụ tai nạn giao thông, vào những ngày cuối năm 2023 này, anh Hợi (Bình Dương) đã có thể chập chững đi lại và tự thân làm một số việc nhẹ thay vì nhờ vợ là chị Tám hỗ trợ như trước.

Theo chị Tám, anh Hợi phục hồi như hiện nay phần lớn là nhờ khoản tiền 700 triệu đồng được công ty bảo hiểm nhân thọ bồi thường, gồm 50 triệu đồng bảo hiểm tai nạn và 650 triệu đồng của sản phẩm chính - mất sức lao động.

"Anh ấy đi Tây Ninh rồi bị tai nạn. Bác sĩ nói bị giãn đồng tử rồi. Mình khóc ngất, suy sụp, chỉ mong tìm mọi cách lo được cho chồng", chị Tám nhớ lại. Ngay sau đó, chị Tám tới văn phòng bảo hiểm nhân thọ Prudential (quận 3, TP.HCM) để đóng phí bảo hiểm định kỳ 6,3 triệu đồng/năm, đồng thời nộp hồ sơ yêu cầu chi trả quyền lợi bảo hiểm với hy vọng nhận được trợ cấp y tế 200.000 đồng/ngày cho người chồng đang nằm điều trị.

Tiếp chị Tám, thay vì chỉ làm hồ sơ theo yêu cầu, chị N. (đề nghị không nêu tên) - đại lý bảo hiểm đang trực tại văn phòng công ty - đã hỏi thăm tình hình và biết được chồng chị Tám bị tai nạn vào hai tháng trước, đang bị liệt nằm một chỗ trong bệnh viện và không nhận biết được người nhà. Do vậy, chị N. đã nhiệt tình hỗ trợ chị Tám nộp hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm với số tiền 700 triệu đồng theo hợp đồng.

"Mình thấy có tia hy vọng, nhưng cũng rất mơ hồ. Vì trước đó có người khác đã nói phải chờ chồng tỉnh lại và ký giấy tờ mới được công ty bảo hiểm chi trả số tiền lớn", chị Tám kể. Tuy nhiên, sau khi kiểm tra hồ sơ, phát hiện hợp đồng đã duy trì được 5 năm, chị N. khẳng định với chị Tám là công ty có thể sử dụng tính năng linh hoạt đóng phí.

"Tôi nói nếu em không đóng 6,3 triệu đồng vào hợp đồng, công ty sẽ tự động trích tiền trong tài khoản để thu phí rủi ro và bảo vệ các quyền lợi bảo hiểm của chồng em bình thường. Hãy mang tiền về lo cho chồng, vì trong thời điểm này bất kỳ đồng bạc nào cũng đáng quý. Sau khi nghe xong, Tám khóc", chị N. nhớ lại.

Tuy nhiên, thủ tục nhận bồi thường cũng khá vất vả, đặc biệt là thủ tục để được hưởng quyền lợi bảo hiểm mất sức lao động (650 triệu đồng). Theo quy định, người nhà phải đưa anh Hợi tới giám định tại Trung tâm Giám định y khoa tỉnh Bình Dương nhưng dịch COVID-19 đang rất căng thẳng, trong khi anh nằm một chỗ và không nhận thức được.

Do vậy, chị N. đã quay video và gửi cho công ty, đề nghị linh động bố trí người đến thẩm định tại nhà. Sau khi hoàn tất các thủ tục, anh Hợi được công ty chi trả quyền lợi tổng cộng 700 triệu đồng. Nhờ đó, chị Tám có tiền nộp viện phí và lo chữa trị cho chồng. Sau khoảng thời gian được chăm sóc chu đáo, anh Hợi thoát khỏi cửa tử, được đưa về nhà để điều trị tiếp, cũng như thuê người về tập vật lý trị liệu.

"Phá rào" chi trả bồi thường

Theo chia sẻ của bác sĩ Nguyễn Thị Quỳnh Mai, việc một công ty bảo hiểm nhân thọ vào cuộc và linh hoạt hỗ trợ một gia đình công nhân vượt qua khó khăn dù khách không có khả năng tiếp tục đóng tiền định kỳ cho thấy bảo hiểm vẫn là cái phao quan trọng cho những trường hợp ngặt nghèo. Đó là trường hợp của gia đình anh Hiển (Bắc Giang, đang làm công nhân), khi vợ và con gái 5 tuổi lần lượt được phát hiện bị ung thư máu.

Dù đã mua một hợp đồng bảo hiểm nhân thọ và đóng được 4 năm, nhưng với đồng lương ít ỏi, anh Hiển không đủ khả năng vừa kiếm tiền chăm sóc vợ con vừa tiếp tục đóng phí bảo hiểm năm tiếp theo để giữ hợp đồng còn hiệu lực và được công ty áp dụng chính sách linh hoạt phí. Sau khi bác sĩ Mai nắm được thông tin và can thiệp, công ty bảo hiểm đã chấp nhận đóng lại hợp đồng sớm, đồng thời chi trả đủ quyền lợi bảo hiểm cho khách hàng.

Theo chia sẻ từ phía công ty bảo hiểm, hợp đồng mua bảo hiểm này được người mẹ ký vào năm 2018 và cũng là người được bảo hiểm chính, con gái là người được bảo hiểm bổ sung. Đến năm 2022, người mẹ này được phát hiện bị ung thư.

"Trong 2 năm 2022 và 2023, chúng tôi đã chi trả quyền lợi bảo hiểm (quyền lợi nằm viện, bệnh hiểm nghèo và thương tật toàn bộ và vĩnh viễn) tổng cộng 13 lần với số tiền hơn 733 triệu đồng", đại diện công ty bảo hiểm này cho biết.

Và trong năm 2023, khi con gái 5 tuổi của vị khách này cũng phát hiện bị ung thư, công ty chi trả quyền lợi bảo hiểm nằm viện và quyền lợi bệnh hiểm nghèo hơn 100 triệu đồng, tổng số tiền đã trả cho hai mẹ con gần 836 triệu đồng.

Từng được hưởng quyền lợi bảo hiểm để vượt qua cửa tử của bệnh ung thư máu, bác sĩ Quỳnh Mai cho rằng đại lý bảo hiểm cần giải thích cho khách hàng hiểu rõ là "quyền lợi bệnh hiểm nghèo luôn đến trước quyền lợi tử vong".

"Khi mắc bệnh hiểm nghèo như ung thư, số tiền cần để điều trị là rất lớn. Nếu không có bảo hiểm cho bệnh hiểm nghèo, nhiều người khó cầm cự được vì thiếu tiền chữa trị", bác sĩ Quỳnh Mai nói.

Tuy nhiên nhiều sản phẩm chính chỉ chi trả quyền lợi khi tử vong, có sản phẩm chính kèm thêm quyền lợi khi khách bị thương tật toàn bộ vĩnh viễn, có sản phẩm lại kèm theo quyền lợi bệnh hiểm nghèo và miễn thu phí bệnh hiểm nghèo.

"Do vậy khách hàng cần có đủ kiến thức để chọn sản phẩm, đồng thời phải chọn đại lý bảo hiểm đủ năng lực và có trách nhiệm để có thể hỗ trợ khi mình gặp rủi ro", bà Mai khuyến cáo.

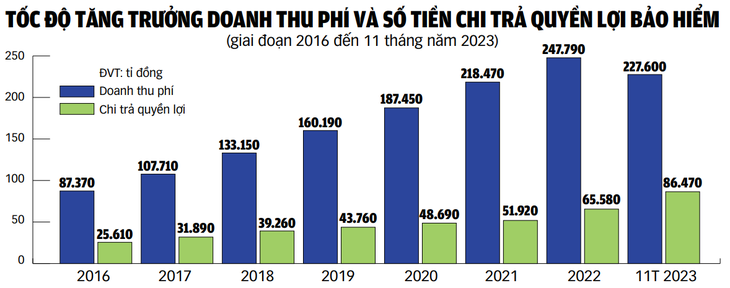

Nguồn: Cục Quản lý, giám sát bảo hiểm và Tổng cục Thống kê - Đồ họa: TUẤN ANH

Chi trả bảo hiểm tăng mạnh

Dữ liệu từ Tổng cục Thống kê cho biết tổng doanh thu phí bảo hiểm trong ba quý đầu năm 2023 ước đạt 165.600 tỉ đồng, giảm 6,9% so với cùng kỳ năm trước. Chi trả quyền lợi bảo hiểm ước đạt 57.100 tỉ đồng (+30,2%).

Cũng theo báo cáo, trong năm 2023, nhiều nạn nhân của các vụ tai nạn thương tâm, như trong vụ cháy chung cư mini tại Hà Nội, đã được các công ty bảo hiểm như AIA, Prudential, Chubb Life, PVI, Manulife, MIC... chi trả đầy đủ quyền lợi cho khách hàng và người thân của nạn nhân. Ngoài ra, doanh nghiệp bảo hiểm cũng bồi thường trong vụ ngư dân Quảng Nam bị chìm tàu câu mực khi đang hành nghề ở vùng biển Trường Sa…

Chạy theo doanh số, đại lý sẽ bỏ rơi khách hàng

Theo quy định của Bộ Tài chính, tỉ lệ hoa hồng cho đại lý đối với hợp đồng bảo hiểm nhân thọ trong năm đầu tiên dao động từ 15-40% tùy nghiệp vụ cụ thể, chưa bao gồm các khoản thưởng của doanh nghiệp. Các năm tiếp theo hoa hồng dần cạn, khiến không ít người dần lơ khách hàng.

Trong thực tế, ngoài những người xem việc làm đại lý bảo hiểm nhân thọ chỉ là nghề tay trái hoặc theo một thời gian ngắn rồi bỏ đi, vẫn có không ít người xem đây là sự nghiệp lâu dài để nuôi sống gia đình, sẵn sàng nhiệt tình hỗ trợ đòi quyền lợi bảo hiểm khi khách hàng gặp biến cố.

Chị Ngân (đại lý bảo hiểm của một công ty tốp đầu thị trường) thừa nhận trong thực tế không ít đại lý bảo hiểm bất chấp, áp dụng nhiều chiêu trò để cạnh tranh không lành mạnh nhằm có doanh số, kể cả việc cắt hoa hồng bảo hiểm của mình để khách ký hợp đồng.

Tuy nhiên, hậu quả của việc cắt hết hoa hồng cho khách nhằm có được doanh số và thi đua là đại lý thường khó đi lâu với nghề vì không có thu nhập để duy trì cuộc sống, có nguy cơ sớm bỏ nghề và khách hàng sẽ bị bơ vơ. Theo chị Ngân, việc bán bảo hiểm nhân thọ một cách bài bản không hề đơn giản. Đa phần các đại lý cá nhân không có lương cứng.

Để chốt một hợp đồng, người bán bảo hiểm chuyên nghiệp phải mất rất nhiều công sức, nỗ lực trau dồi kiến thức. Hoa hồng là khoản tiền để đại lý trang trải cuộc sống, bù đắp chi phí đã bỏ ra, cũng như sát cánh khi khách hàng chẳng may bị rủi ro ốm đau bệnh tật vì hợp đồng bảo hiểm nhân thọ thường kéo dài từ 10-20 năm.

"Nhưng khách hàng thường chỉ thấy tầm quan trọng của đại lý bảo hiểm khi bản thân bị ốm đau bệnh tật hoặc đứng gần cửa tử", một đại lý bảo hiểm thừa nhận.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận