Màn hình quảng cáo cho vay trong ngày tràn ngập trên mạng và “hợp đồng cầm đồ” lãi suất cắt cổ - Ảnh: MINH QUÂN

Những chiêu thức cho vay kiểu "cầm đồ" mà không cần có đồ mang đi cầm như "thòng lọng" mới đang treo trên mạng.

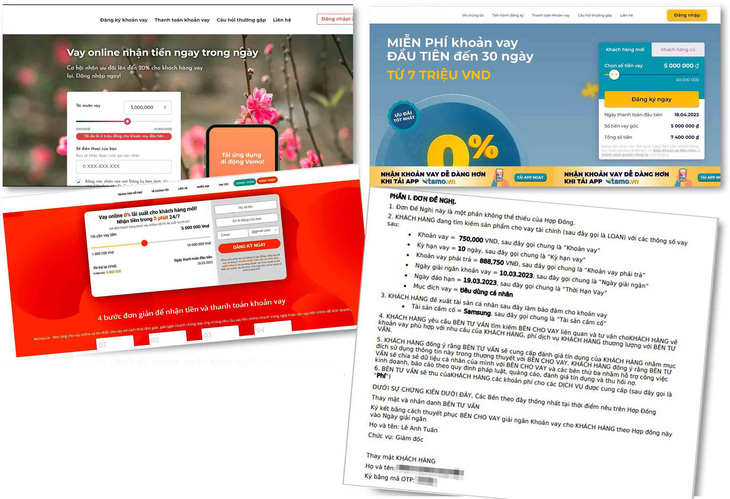

Giải ngân khoản vay chỉ với 250.000 đồng

Tôi vào trang M.C. hỏi vay tiền. Theo lời quảng cáo, chỉ cần 15 - 60 phút là tiền sẽ vào tài khoản (hoặc ví điện tử) người vay. Và tôi chưng hửng khi chỉ nhận được 250.000 đồng sau khi đăng ký vay 5 triệu đồng.

Tiền vô tài khoản rồi mà trả lại cũng mất lãi và phí như lúc thanh toán tới hạn. Bên cho vay nói là khoản vay lần đầu thấp để xem người vay có trả nợ đúng hạn hay không, khoản vay tiếp theo sẽ không cần xét hồ sơ và số tiền sẽ được nâng lên.

Tôi lại phải tìm đến nơi khác. Trên trang V. chỉ chuyển 750.000 đồng so với nhu cầu 5 triệu đồng. Thời gian vay 10 ngày, tổng lãi và gốc đến hạn là 888.000 đồng.

Tôi nhẩm tính, tiền lãi cho 10 ngày là 138.000 đồng (tương đương gần 19%/10 ngày).

Thử nhân lãi suất ấy cho 30 ngày vay thì khoản tiền lãi phải trả là 414.000 đồng/tháng (tương đương lãi suất 56%/tháng).

Như vậy chỉ cần cho vay 750.000 đồng, hết 12 tháng họ sẽ nhận về gần 6 triệu đồng: một khoản đầu tư lời không tưởng và kinh khủng!

Cầm đồ mà không cầm đồ

Tại sao người đi vay phải trả lãi cao như vậy? Trong hợp đồng cho vay, ngoài lãi suất như trên các trang quảng cáo đến người vay (từ 18 - 25%/năm), còn nhiều chi phí khác nữa.

Bên cho vay không dám đưa lãi suất lên cao để "né" mức có thể vướng tội cho vay nặng lãi.

Khi "thẩm định hồ sơ", họ ghi vào hợp đồng một dịch vụ cầm đồ chính là cái điện thoại người vay đang gọi hoặc đang có.

Thực ra, người vay không có nhu cầu cầm đồ và họ cũng chưa từng muốn cầm giữ món đồ đó. Nghĩa là bên cho vay họ cũng chưa bao giờ nhìn thấy và thẩm định cái điện thoại ấy.

Đây là một "hợp đồng khống", nhằm thu tiền lãi dựa trên dịch vụ "cầm đồ" không có trong thực tế - một hình thức trục lợi với người có nhu cầu gấp cần tiền.

Trong nút "tick" vào ô "đồng ý" với các điều khoản, bên cho vay chưa từng có việc cung cấp hợp đồng "cầm đồ" cho người vay đọc mà phải mặc nhiên "đồng ý" với các điều khoản nếu muốn được giải ngân.

Người đi vay chỉ biết lãi suất chỉ như công bố (khoảng 20%/năm, tùy theo thời điểm). Chỉ khi nhận tiền xong mới được cung cấp hợp đồng vay, hợp đồng cầm cố, hợp đồng tư vấn, điều khoản phạt, các loại phí khác... đủ các kiểu. Khi đó mới biết mức lãi thực tế cao cỡ nào.

Nếu không cẩn trọng tính toán kỹ thì khi nhận tiền tức là khi mất tiền nhiều gấp bội. Và mức lãi phải trả sẽ vô cùng lớn nếu vay lần tiếp theo với số tiền lớn.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận