Chị Đỗ Kim Nương, công nhân ở Tiền Giang, đến Bảo hiểm xã hội TP.HCM làm thủ tục bảo lưu để về quê lãnh bảo hiểm thất nghiệp - Ảnh: HỮU HẠNH

Cơ quan này cho rằng việc trên tạo cơ hội cho người tham gia bảo hiểm xã hội muộn hoặc tham gia không liên tục nên có thời gian đóng ngắn được hưởng lương hưu.

Theo đó, lương hưu tính bằng 45% mức bình quân thu nhập tháng đóng bảo hiểm xã hội tương ứng 20 năm đóng bảo hiểm xã hội của nam và 15 năm đóng bảo hiểm xã hội của nữ. Sau đó, mỗi năm đóng bảo hiểm xã hội tính thêm 2%, trần tối đa 75%.

Đặc biệt, người có số năm đóng bảo hiểm xã hội cao hơn số năm tương ứng tỉ lệ hưởng lương hưu 75% thì còn nhận thêm trợ cấp một lần. Mỗi năm đóng bảo hiểm xã hội được tính bằng một lần mức bình quân thu nhập tháng đóng bảo hiểm xã hội. Việc này nhằm khuyến khích người lao động đóng bảo hiểm xã hội trong thời gian dài, ngăn "làn sóng" rút bảo hiểm một lần.

Đóng 15 năm, lương hưu có đủ sống?

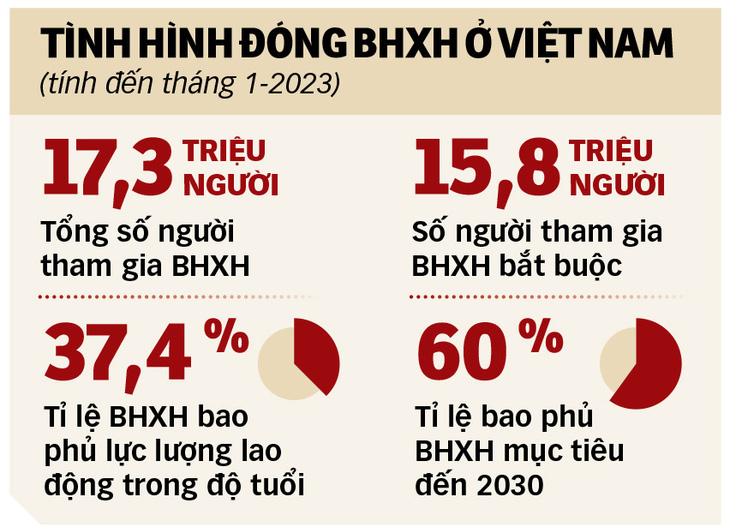

Trao đổi với Tuổi Trẻ, TS Bùi Sỹ Lợi, nguyên phó chủ nhiệm Ủy ban Xã hội của Quốc hội, cho hay việc dự thảo luật đề xuất giảm năm đóng bảo hiểm xã hội từ 20 xuống 15 để hưởng lương hưu nhằm cụ thể hóa nghị quyết 28 của trung ương. Việc này nhằm mục tiêu mở rộng đối tượng tham gia, bao phủ bảo hiểm xã hội toàn dân để sau này khi hết độ tuổi lao động thì ai cũng có lương hưu, giảm bớt gánh nặng cho xã hội, gia đình.

Ông Lợi phân tích độ tuổi nghỉ hưu với nam là 60 tuổi, với điều kiện phải đóng 20 năm thì chỉ những người dưới 40 tuổi mới được tham gia đóng bảo hiểm xã hội.

Điều này khiến nhiều người lao động do có thời gian tham gia bảo hiểm xã hội ngắn nên khi hết tuổi lao động, không tích lũy đủ số năm đóng để được hưởng lương hưu. Với việc dự thảo luật sửa đổi đề xuất giảm 5 năm, đồng nghĩa với việc mở rộng đối tượng hơn, cho những người đến 45 tuổi với nam và 40 tuổi với nữ vẫn có thể tham gia đóng được.

Ông Lợi chỉ rõ, việc đề xuất giảm từ 20 năm xuống 15 năm không đồng nghĩa với việc cứ đóng đủ 15 năm là có thể hưởng chế độ lương hưu mà cần thỏa mãn hai điều kiện. Thứ nhất, là đảm bảo đủ thời gian đóng theo đề xuất giảm còn 15 năm. Thứ hai, phải đảm bảo điều kiện đủ tuổi nghỉ hưu theo quy định.

Tuy nhiên, theo ông Lợi, số năm đóng ít cũng đi kèm mức hưởng lương hưu thấp, do đó lao động cần chấp nhận và nên tính toán tham gia lâu dài hơn để tỉ lệ hưởng lương hưu cao dần lên. Cùng với đó, nên tính toán để có sàn an sinh xã hội với những người có mức lương hưu thấp. Cụ thể, bên cạnh chế độ phúc lợi xã hội, Nhà nước cũng nên xem xét có thể hỗ trợ mức đóng, hỗ trợ lương hưu hoặc có cơ chế linh hoạt cân đối quỹ bảo hiểm xã hội bằng sự chia sẻ giữa các thế hệ và các đối tượng...

"Vấn đề quan trọng là Nhà nước phải có chính sách có thể điều chỉnh mức lương, để làm sao người đóng bảo hiểm xã hội 15 năm cũng phải có số lương hưu đủ sống", ông Lợi nói.

Còn theo PGS.TS Nguyễn Thị Lan Hương, nguyên viện trưởng Viện Khoa học lao động và Xã hội (Bộ LĐ-TB&XH), việc giảm năm đóng bảo hiểm xã hội từ 20 năm xuống 15 năm rất nhân văn nhưng Nhà nước phải tổ chức tốt, tránh việc trục lợi chính sách. Tuy nhiên, về lâu dài, người lao động cần hiểu đóng bảo hiểm xã hội 15 năm hay 20 năm chưa được nhận mức lương hưu cao nhất (tối đa 75%).

"Nếu nhận mức 45% lương thì cuộc sống sẽ rất khó khăn, không đảm bảo mức sống tối thiểu", bà Hương cảnh báo.

Theo bà Hương, về lâu dài, cơ quan chức năng cần nghiên cứu chỉ cần có phát sinh quan hệ lao động, thu nhập từ việc làm thì được tham gia bảo hiểm xã hội chứ không nhất thiết phải có hợp đồng lao động như hiện hành.

Đồ họa: T.Đạt

Rút một lần, lợi trước mắt hại lâu dài

Ban soạn thảo cũng đang lấy ý kiến rộng rãi hai phương án hưởng, rút bảo hiểm xã hội một lần.

Về vấn đề này, TS Bùi Sỹ Lợi cho rằng, mục tiêu của bảo hiểm xã hội là đảm bảo an sinh xã hội cho toàn dân, do đó khi đã tham gia hệ thống thì không nên rút, trừ hai trường hợp đặc biệt. Cụ thể, trường hợp thứ nhất là chuyển đi khỏi Việt Nam và trường hợp thứ hai là ốm đau, bệnh tật nặng, phải lấy toàn bộ số tiền đó lo cho cuộc sống.

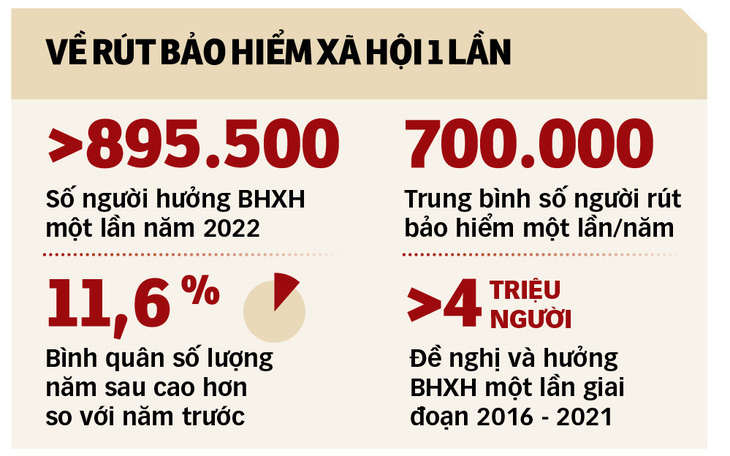

Tuy nhiên, trong sự phát triển của thị trường lao động hiện nay đã và đang có tình trạng người lao động gặp rất nhiều khó khăn do khách quan, chủ quan. Từ đó dẫn đến việc người lao động muốn rút bảo hiểm xã hội một lần. Luật hiện nay cho phép người lao động được rút nhưng khi rút tất cả sẽ dẫn đến tình trạng số vào và số ra trong hệ thống bảo hiểm xã hội bằng nhau hoặc gần bằng nhau. Khi đó, mục tiêu bảo đảm an sinh xã hội sẽ không đạt được.

Về hai phương án rút bảo hiểm xã hội một lần, ông Lợi cho hay đều có ưu điểm và nhược điểm. Trong đó, nếu ở phương án thứ nhất cho rút như hiện nay sẽ rất nguy hiểm, nó có "lợi trước mắt nhưng hại lâu dài". Người lao động lấy ra dùng hôm nay nhưng sẽ không lo được cho mai sau.

"Cuộc đời con người đi làm phải tích lũy, để dành để khi già có phần nuôi bản thân chứ không thể trông chờ, dựa dẫm vào Nhà nước hay con cái. Việc rút ra một lần như bây giờ sẽ chỉ giải quyết được khó khăn trước mắt về không có việc làm, nhà cửa, cuộc sống, con cái... nhưng khi về già không có nguồn hưởng thụ. Quan trọng hơn, với người hưởng chế độ hưu trí ngoài lương hưu còn được cấp cả thẻ bảo hiểm y tế miễn phí, hay nói cách khác là vừa có ăn vừa được chăm lo sức khỏe. Vì vậy, phương án một rất nguy hiểm", ông Lợi nêu.

Với phương án hai, ông Lợi nói đề xuất cho rút 50% và 50% để lại là tốt trong thời điểm hiện tại. Bởi, người lao động do những khó khăn của cuộc sống nên muốn rút một lần bảo hiểm xã hội. Song khi rút tất mà không còn tích lũy, để dành lại thì sẽ rất khổ khi gặp khó khăn tiếp nữa.

Ông Lợi phân tích thêm, khó khăn hôm nay có thể là trước mắt, còn lâu dài sẽ còn khó khăn nữa, vì thế việc đề xuất cho rút 50% giữ lại 50% là hợp lý. Số 50% giữ lại này sẽ được bảo lưu, không mất đi và sẽ vẫn tăng lên khi mang đi đầu tư. Không may người lao động mất thì vẫn được hưởng mai táng phí, lấy lại tiền này hoặc lấy tuất thường cho cha mẹ hết tuổi lao động, con chưa đến tuổi lao động.

Nguyên thứ trưởng Bộ LĐ-TB&XH Phạm Minh Huân cũng nêu rõ, nhiều nước đã có quy định hạn chế rút bảo hiểm xã hội một lần, bởi việc này ảnh hưởng rất lớn đến vấn đề an sinh. Có thể do nhu cầu trước mắt, khó khăn đời sống nên người lao động cần rút, nhưng đến khi hết tuổi lao động sẽ khó có thể lấy nguồn để sinh sống.

Ông Huân cho rằng với phương án giữ nguyên quy định hiện hành thì số người rút bảo hiểm xã hội một lần vẫn gia tăng, tỉ lệ bao phủ của bảo hiểm xã hội tăng rất chậm. Khi hai người vào hệ thống bảo hiểm xã hội, có một người rút ra sẽ làm cho lưới an sinh rất mỏng.

Ông Huân cũng cho rằng, cạnh đó bảo hiểm xã hội phải minh bạch nguồn tiền người lao động đóng vào, đảm bảo cho trượt giá, đầu tư sinh lời làm cho mức lương hưu tăng dần lên. Đây là yếu tố giúp người dân yên tâm.

"Thực tế cuộc sống khó khăn, nhiều người lao động không biết bấu víu vào đâu nên chỉ trông chờ vào khoản tiền đóng bảo hiểm xã hội và ồ ạt đi rút một lần. Tới đây các cơ quan chức năng cần tính toán để có chính sách tín dụng hỗ trợ người lao động rơi vào hoàn cảnh khó khăn vay mượn với lãi suất thấp. Từ đó giúp họ trang trải được cuộc sống tạm thời và không nghĩ đến việc rút bảo hiểm xã hội một lần", ông Huân đề nghị.

Người dân làm thủ tục lãnh bảo hiểm hưu trí tại Bảo hiểm xã hội TP.HCM - Ảnh: HỮU HẠNH

Hai phương án rút bảo hiểm xã hội một lần

Phương án 1: Giữ nguyên quy định người lao động đóng bảo hiểm xã hội dưới 20 năm, sau 12 tháng không thuộc diện tham gia bảo hiểm xã hội bắt buộc hoặc tự nguyện thì được rút một lần. Như vậy, những người này sẽ mất quyền lợi về lâu dài là lương hưu, do có thể không tích lũy đủ 20 năm để hưởng hưu trí.

Phương án 2: Điều kiện tương tự phương án 1 nhưng bổ sung mức nhận tối đa của người lao động khi rút bảo hiểm xã hội một lần là 50% tổng thời gian đã đóng vào quỹ hưu trí và tử tuất. Thời gian đóng bảo hiểm xã hội còn lại sẽ được bảo lưu để người lao động hưởng khi đủ tuổi nghỉ hưu. Việc này giúp người lao động có một khoản chi tiêu khi hết độ tuổi lao động, tránh tạo gánh nặng lên hệ thống an sinh xã hội.

* Ông LÊ ĐÌNH QUẢNG (phó trưởng ban chính sách pháp luật Tổng liên đoàn Lao động Việt Nam):

Cần hướng tới bảo hiểm xã hội đa tầng

Việc giảm số năm đóng bảo hiểm xã hội từ 20 năm xuống 15 năm tạo điều kiện cho nhiều người lao động tiếp cận chính sách hưu trí hơn. Đây là chính sách an sinh lâu dài khi lao động tuổi cao, vì ngoài lương hưu còn có quyền lợi khác như khám chữa bệnh, tử tuất...

Việc này giảm thiểu tình trạng người lao động rút bảo hiểm xã hội một lần. Bởi vì nhiều người không đủ điều kiện để hưởng chế độ hưu trí thì người ta phải rời khỏi hệ thống bảo hiểm bằng cách là rút một lần.

Về lâu dài, cơ quan chuyên môn cần hướng tới bảo hiểm xã hội đa tầng, linh hoạt và khuyến khích thêm đối tượng tham gia. Chúng ta phải khuyến khích người lao động tham gia bảo hiểm xã hội nhiều năm thì mới được hưởng chế độ cao, thậm chí dù có thấp thì chế độ hưu trí vẫn đảm bảo hơn là họ không được hưởng.

* Đại biểu NGUYỄN THỊ VIỆT NGA (ủy viên Ủy ban Văn hóa, Giáo dục):

Phải tạo sự đồng thuận cho người lao động

Hai phương án liên quan đến rút bảo hiểm xã hội được lấy ý kiến đều có ưu điểm. Trong đó, với phương án 1 thì người lao động sẽ ủng hộ bởi họ thích được rút toàn bộ quá trình đóng, chấp nhận không được hưởng lương hưu.

Tuy nhiên, đứng ở góc độ làm chính sách thì phương án 1 là không ổn. Bởi hiện nay số lượng lao động rút bảo hiểm xã hội một lần rất lớn, thậm chí như năm 2022 có tình trạng "ồ ạt" rút.

Với phương án 2 sẽ giúp giảm số tiền chi trả ban đầu từ Quỹ bảo hiểm xã hội, có lợi rất lớn. Đồng thời, khi chỉ cho rút 50% thì người lao động sẽ phải cân nhắc, tính toán thiệt hơn và có thể giúp hạn chế việc rút bảo hiểm xã hội một lần, tránh ảnh hưởng tiêu cực đến lưới an sinh.

Song nếu thực hiện, chắc chắn sẽ có chuyện người lao động không mặn mà, thậm chí phản ứng với chính sách. Bởi họ cho rằng tiền đó là họ đóng vào, vậy tại sao khi muốn rút ra lại không rút được hết. Do đó, chúng ta phải có thời gian chuẩn bị, tuyên truyền và giải thích cho người lao động hiểu đây là vì lợi ích lâu dài chứ không phải hình thức chiếm đoạt tiền bảo hiểm.

Đồng thời, cũng cần lường trước tất cả những vấn đề có thể nảy sinh để có thể tạo sự đồng thuận cho người lao động.

Trong thời gian trước mắt, khi đang tiếp tục xem xét sửa các chính sách về rút bảo hiểm xã hội một lần thì cũng cần có ngay những giải pháp để hạn chế vấn đề này. Trong đó, cần những chính sách an sinh mạnh mẽ hơn để hỗ trợ người lao động gặp khó khăn do mất việc như sớm có các gói vay ưu đãi...

THÀNH CHUNG - HÀ QUÂN

Sẽ tiếp thu, giải trình vấn đề người lao động quan tâm

Đại diện Vụ Bảo hiểm xã hội (Bộ LĐ-TB&XH) cho biết theo kế hoạch, tháng 6-2023 bộ sẽ hoàn thiện dự thảo để trình Chính phủ. Tháng 8-2023, Chính phủ trình dự thảo luật để Quốc hội thảo luận, cho ý kiến trong kỳ họp cuối năm 2023.

Sau đó, tại kỳ họp thứ 7 (diễn ra vào tháng 5-2024), Quốc hội dự kiến thông qua để luật sửa đổi có hiệu lực từ đầu năm 2025. Dự thảo luật đang lấy ý kiến các bộ, ngành và nhân dân đến hết tháng 4. Cơ quan soạn thảo sẽ tiếp thu và giải trình vấn đề người dân, người lao động quan tâm.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận