Ông N.H.Q.T phẫu thuật điều trị chứng run tay tại bệnh viện ở Huế - Ảnh: NVCC

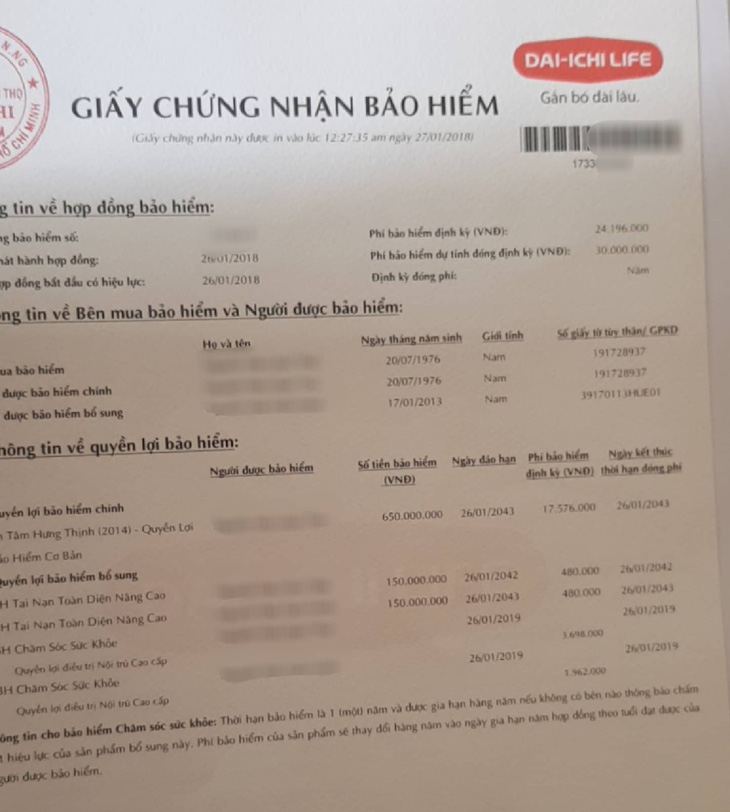

Cụ thể, ông T. mua bảo hiểm của Công ty Bảo hiểm Nhân thọ Dai-ichi Việt Nam (Dai-ichi Life Việt Nam), hợp đồng bảo hiểm số 253xxxx từ đầu năm 2018, thời hạn 25 năm, phí bảo hiểm dự tính đóng định kỳ hằng năm là 30 triệu đồng. Theo hợp đồng, ngoài quyền lợi bảo hiểm cơ bản với số tiền 650 triệu đồng thì ông T. còn nhận được quyền lợi bổ sung, gồm bảo hiểm tai nạn toàn diện nâng cao, bảo hiểm chăm sóc sức khỏe (quyền lợi điều trị nội trú cao cấp).

Giấy chứng nhận bảo hiểm của ông T. có ghi về quyền lợi điều trị nội trú cao cấp - Ảnh: NVCC

Tuy nhiên, đầu tháng 6-2019, ông T. tới bệnh viện gần nhà điều trị bệnh run tay. Bác sĩ đề nghị phẫu thuật. Do đó ông T. nhập viện phẫu thuật, ở nội trú.

Khi tới quầy làm thủ tục, ông T. trình bày mình có mua bảo hiểm và đề nghị được Dai-ichi Life Việt Nam chi trả quyền lợi theo đúng hợp đồng. Nhưng nhân viên phụ trách tại bệnh viện không chấp nhận, với lí do ông T. ký chữ ký không trùng khớp với chữ ký trong hợp đồng bảo hiểm.

Trao đổi với Tuổi Trẻ, ông T. cho rằng việc bắt buộc chữ ký giống hệt hợp đồng, trong khi ông đang bị run tay là vô lí. Tại bệnh viện, ông T. đã tìm cách chứng mình bằng các giấy tờ tùy thân nhưng không được chấp nhận. Để chữa bệnh, ông T. đành tự chi trả tiền rồi về tính sau. Khoảng 10 ngày kể từ khi xuất viện, ông T. vẫn chưa nhận được tiền hỗ trợ từ bảo hiểm nhân thọ nên tỏ ra lo lắng.

Ông T. không khỏi thắc mắc, việc ông bị run tay, không ký giống được đã gây khó khăn khi giải quyết quyền lợi bảo hiểm, vậy nếu ông bị mất/gãy tay hoặc bị hôn mê thì có được bảo hiểm chi trả hay không? Bởi lúc này ông không thể ký tên được.

Trong khi đó, ông T. chia sẻ, khác với cách làm của bảo hiểm phía trên, bảo hiểm y tế đã hỗ trợ ông rất nhanh chóng.

Một ngày sau khi Tuổi Trẻ liên hệ với đại diện Dai-ichi Life Việt Nam, ông T. vui mừng thông báo mới nhận được email chấp nhận chi trả từ phía công ty này.

Trả lời Tuổi Trẻ về sự việc trên, bà Lưu Thị Thu Hằng (Giám đốc Cấp cao, Thương hiệu và Marketing Dai-ichi Life Việt Nam) cho biết, ông T. đã nộp hồ sơ yêu cầu bồi thường về công ty và đã được chấp thuận thanh toán chi phí điều trị.

Đồng thời, với thắc mắc của ông T. liên quan đến việc khách hàng bị bệnh và không thể ký tên, bà Thu Hằng trả lời rằng Phòng Giải quyết quyền lợi bảo hiểm sẽ căn cứ theo hồ sơ của khách hàng để giải quyết theo từng trường hợp cụ thể liên quan đến chữ ký. Nếu cần bổ sung, công ty sẽ hướng dẫn cho khách hàng thủ tục chi tiết và rõ ràng.

Bên cạnh đó, bà Thu Hằng còn chia sẻ, để thanh toán nhanh chóng, khách hàng cần nộp đầy đủ hồ sơ theo yêu cầu trong điều khoản của bộ hợp đồng bảo hiểm và hướng dẫn của nhân viên dịch vụ khách hàng tại các văn phòng chi nhánh.

Với sản phẩm bảo hiểm chăm sóc sức khỏe, việc bảo lãnh viện phí (khách hàng đến bệnh viện điều trị và không phải thanh toán bất cứ khỏan tiền nào) chỉ là dịch vụ cộng thêm, không phải là cam kết của công ty trong điều khỏan hợp đồng. Nếu khách hàng không được bảo lãnh viện phí thì khách hàng thanh toán tiền với bệnh viện, lấy hóa đơn về thanh tóan lại với công ty. Việc bảo lãnh viện phí chỉ thực hiện được khi mọi thông tin về hợp đồng, khách hàng, bệnh lý… rõ ràng ngay khi khách hàng làm thủ tục nhập viện.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận