Dù tín dụng đã tăng trưởng dương trở lại nhưng vẫn chưa như kỳ vọng của các ngân hàng - Ảnh: QUANG ĐỊNH

Theo các chuyên gia, nhằm thúc đẩy tăng trưởng tín dụng mạnh mẽ hơn, các tổ chức tín dụng cần tiết giảm chi phí, cân đối chi phí huy động vốn để tiếp tục giảm mặt bằng lãi suất cho vay, đồng thời triển khai hiệu quả các gói tín dụng đã đề ra.

DN cần vốn tín dụng chuyển đổi xanh

Ông Phạm Văn Việt, phó chủ tịch Hội Dệt may - thêu đan TP.HCM, cho biết ngành dệt may đã có những bước phục hồi, tăng trưởng hai tháng đầu năm 13%, nhiều DN có đơn hàng tuy nhỏ nhưng vẫn đảm bảo trong sáu tháng đầu năm.

Với tình hình ngành dệt may như vậy, các DN rất cần nguồn vốn để đầu tư cho công nghệ. Nếu có vốn lớn sẽ đầu tư công nghệ cao, vốn ít sẽ đầu tư những công nghệ trọng yếu để giảm sức lao động.

Trong bối cảnh các thị trường khó tính, đặc biệt là châu Âu đã lập những hàng rào kỹ thuật về môi trường, buộc các DN phải giảm phát thải carbon, đòi hỏi phải có công nghệ, có sự hỗ trợ từ chính sách nên rất cần các ngân hàng cho vay chuyển đổi công nghệ xanh.

"Điều đáng nói là các ngân hàng vẫn sẵn sàng cho vay, song chỉ cho vay vốn lưu động, ngắn hạn là chính, còn cho vay đầu tư vào trung và dài hạn lại khó", ông Việt nói.

Trong khi đó, ông Nguyễn Ngọc Hòa, chủ tịch Hiệp hội DN TP.HCM, cho biết nếu kinh doanh tốt, có dòng vốn lưu chuyển tốt, các DN dễ dàng tiếp cận nguồn vốn lưu động từ ngân hàng.

Theo ông Hòa, các ngân hàng đang muốn cho DN vay, thậm chí "năn nỉ" cho vay nhưng DN lại đặt vấn đề "vay để làm gì". Chẳng hạn, DN muốn vay xây nhà máy, nhưng các thủ tục về đất đai chưa giải quyết xong cũng rất khó để đi vay vốn.

Do đó, ông Hòa cho rằng việc giải ngân vốn cho đầu tư mới là vấn đề lớn của DN. "Nhu cầu vay vốn đầu tư của DN là có nhưng gặp vướng về các thủ tục đầu tư, đặc biệt pháp lý liên quan đến đất đai như phê duyệt phương án sử dụng đất, ký các hợp đồng thuê đất, thậm chí có DN đã nộp tiền sử dụng đất rồi nhưng không ra được sổ đỏ, như vậy không thể mang đi thế chấp cho ngân hàng", ông Hòa nói.

Bên cạnh đó, ông Hòa cho biết các ngân hàng cũng "thủ" rất kỹ, định giá thấp tài sản để an toàn, không tương xứng với đồng vốn bỏ ra nên DN cũng khó khăn khi đưa tài sản vào thế chấp. Ông Hòa cho rằng cần tập trung giải quyết các pháp lý về đất, giúp DN ký các hợp đồng thuê đất để DN có cơ sở pháp lý để xin phép xây dựng, triển khai dự án và điều này giúp dòng vốn chảy vào các dự án.

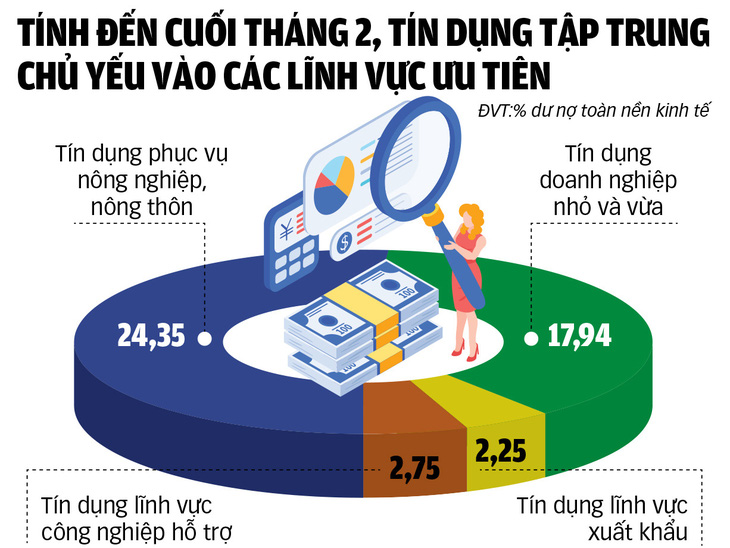

Nguồn: Ngân hàng Nhà nước - Đồ họa: TUẤN ANH

Hấp thụ vốn tốt hơn nhưng chưa đạt kỳ vọng

Ông Nguyễn Đức Lệnh, phó giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM, cho biết quý 1-2024 kinh tế TP.HCM tăng trưởng ấn tượng, với GRDP tăng 6,54%, là mức tăng cao nhất trong 5 năm gần đây, đặc biệt cao hơn nhiều so với cùng kỳ năm trước. Đây cũng là thời gian mà tín dụng cũng tăng trưởng trở lại. Cụ thể, sau khi giảm 0,93% trong tháng 1-2024, tín dụng đã tăng trở lại trong tháng 2 với mức tăng 0,01%.

Và ước tính trong tháng 3-2024, tín dụng trên địa bàn tăng 0,5% so với tháng trước. Trong đó, dư nợ cho vay lĩnh vực sản xuất kinh doanh, thương mại dịch vụ vẫn chiếm tỉ trọng chủ yếu (trên 60%). Riêng cho vay DN hoạt động trong khu chế xuất - khu công nghiệp trên địa bàn tăng 1,6% so với cuối năm 2023, mức tăng trưởng tốt nhất so với các chương trình tín dụng khác.

"Ngoài thuận lợi về môi trường và tăng trưởng kinh tế - xã hội của thành phố, yếu tố chính sách tiếp tục giữ vai trò quan trọng và là điều kiện thuận lợi để tăng trưởng tín dụng, tiếp cận theo phía cầu. Trong đó, lãi suất thấp sẽ kích thích nhu cầu vay vốn, kích thích DN và người dân mở rộng và phát triển sản xuất kinh doanh", ông Lệnh nói.

Bà Nguyễn Thị Lộc, giám đốc điều hành Miền Nam Techcombank, cho biết từ đầu năm 2024 đến nay, ngân hàng này đã triển khai quyết liệt các chương trình, chính sách tín dụng theo chỉ đạo của Chính phủ, Ngân hàng Nhà nước. Do vậy, mức tăng trưởng tín dụng của Techcombank sau hai tháng đầu năm khoảng 3 - 4%, riêng mảng khách hàng DN đã phục hồi mạnh mẽ gần 7% nhờ sự khởi sắc của xuất khẩu.

Ngân hàng này cũng đang triển khai hàng loạt gói cho vay ưu đãi cho từng đối tượng khách hàng. Ngoài ra, ngân hàng này thường xuyên tổ chức các hội nghị kết nối DN, bằng hình thức phù hợp theo vùng và tại tất cả các tỉnh, thành phố để lắng nghe ý kiến từ các DN, tiếp nhận các góp ý chỉ đạo từ Ngân hàng Nhà nước nhằm khơi thông dòng vốn tốt hơn.

"Techcombank cũng đã thành lập Ban phát triển kinh doanh miền Nam, để kịp thời đưa ra các quyết sách phù hợp với nhu cầu và mong muốn của khách hàng cá nhân và DN tại địa bàn. Từ đầu năm 2024 đến nay, chúng tôi liên tục khơi thông các kênh kết nối với các hiệp hội như Hiệp hội Dệt may Việt Nam, Hiệp hội DN TP.HCM...", bà Lộc cho biết.

Theo đại diện HDBank, đến cuối tháng 2-2024, tổng dư nợ tín dụng của ngân hàng này đạt 346.506 tỉ đồng, tăng 2,71% so với năm 2023. "Kết quả tích cực này là nhờ Ngân hàng Nhà nước đã giao chỉ tiêu tăng trưởng tín dụng ngay từ đầu năm, tạo sự chủ động cần thiết cho các ngân hàng. Ngoài ra, sau hội nghị của Thủ tướng và Ngân hàng Nhà nước, các bộ ngành chức năng cùng vào cuộc tháo gỡ những khó khăn, vướng mắc, góp phần khơi thông dòng vốn tín dụng...", vị này nói.

Các ngân hàng đang tung ra nhiều gói ưu đãi cho cả khách hàng doanh nghiệp và cá nhân nhằm kéo khách vay - Ảnh: QUANG ĐỊNH

Phải tiếp tục hạ lãi suất cho vay

Trao đổi với Tuổi Trẻ, TS Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách tài chính - tiền tệ quốc gia, đề nghị các tổ chức tín dụng cần tiết giảm chi phí, cân đối chi phí huy động vốn để tiếp tục giảm mặt bằng lãi suất cho vay. Việc triển khai hiệu quả các gói tín dụng đã đề ra cũng góp phần thúc đẩy tín dụng. Theo ông Lực, nên thúc đẩy tăng trưởng đều tín dụng từ đầu năm, không quá dồn vào các tháng cuối năm.

Cũng theo ông Lực, các tổ chức tín dụng nên linh hoạt và phù hợp hơn trong việc áp dụng các điều kiện tín dụng như xem xét, chấp nhận tài sản bảo đảm là hàng tồn kho, đơn hàng, hợp đồng thi công... Đây không phải hạ chuẩn tín dụng. "Việc tinh giản quy trình, đẩy nhanh tiến độ phê duyệt tín dụng cũng cần được đẩy mạnh để góp phần tạo điều kiện thuận lợi cho khách hàng tiếp cận vốn", ông Lực nói.

Trong khi đó, PGS.TS Trần Đình Thiên, nguyên viện trưởng Viện Kinh tế Việt Nam, kiến nghị phải giảm mặt bằng lãi suất cho vay, trong đó Nhà nước phải đứng ra dùng nguồn lực của mình. Ngân hàng chỉ hạ lãi suất đến một mức độ nào đó mà vẫn phải đảm bảo an toàn cho thanh khoản của hệ thống. Nhà nước phải lấy ngân sách ra để bù lãi suất cho DN. Mục tiêu là để cứu nền kinh tế.

"Vì cứu DN là để đảm bảo lợi ích sống còn của nền kinh tế chứ không phải của DN cụ thể nào", ông Thiên nói và cho rằng khi được hỗ trợ, những DN có sức khỏe sẽ phát triển nhanh hơn, những DN đang phục hồi sẽ có cơ hội để tăng trưởng.

Tuy nhiên, TS Lê Xuân Nghĩa cho rằng lãi suất cho vay không phải là trở ngại lớn nhất đối với DN, mà nhiều DN không có nhu cầu vay vốn, hay nói cách khác là không biết vay vốn ngân hàng để làm gì bởi không có đầu ra. Ngược lại, nhiều DN có đầu ra nhưng lại không đủ điều kiện để vay... nên không thể tiếp cận vốn tín dụng.

Trong thực tế, theo ông Nghĩa, nhiều DN có nhu cầu vay vốn để đầu tư đổi mới công nghệ nhằm thực hiện mục tiêu xanh hóa sản xuất, nhưng sẽ rất khó thuyết phục được ngân hàng cho vay. "Do vậy, phía ngân hàng thương mại cần nâng cao trình độ thẩm định dự án, đánh giá khả năng trả nợ cho DN, tạo điều kiện cho DN nắm bắt kịp thời cơ hội kinh doanh mới...", ông Nghĩa gợi ý.

Bàn cách "Khơi thông nguồn vốn ra thị trường"

Chiều 5-4, báo Tuổi Trẻ tổ chức hội thảo có chủ đề "Khơi thông nguồn vốn ra thị trường" tại khách sạn Majestic, TP.HCM, với sự tham dự của phó thống đốc thường trực Ngân hàng Nhà nước Đào Minh Tú (trực tuyến), các đơn vị chức năng của cơ quan này cùng các chuyên gia kinh tế, đại diện các hiệp hội DN, các ngân hàng thương mại và khoảng 50 cơ quan báo, đài của trung ương và TP.HCM.

Theo Ngân hàng Nhà nước, lãi suất bình quân huy động và cho vay đối với các giao dịch phát sinh mới lần lượt ở mức 3,1%/năm và 6,5%/năm, giảm tương ứng khoảng 0,4%/năm và 0,6%/năm so với cuối năm 2023, góp phần giúp cho hoạt động sản xuất kinh doanh dần phục hồi. Dù vậy, tính đến 27-3, dư nợ tín dụng nền kinh tế đạt hơn 13,651 triệu tỉ đồng, chỉ tăng 0,61% so với cuối năm 2023, khá thấp so với cùng kỳ các năm vừa qua.

Do vậy, hội thảo tập trung bàn các giải pháp khơi thông tín dụng nhằm hỗ trợ hoạt động sản xuất - kinh doanh và góp phần đạt mục tiêu tăng trưởng kinh tế.

Cần tập trung gỡ pháp lý dự án bất động sản

Ông Lê Hoàng Châu, chủ tịch Hiệp hội DN bất động sản TP.HCM, cho rằng các cơ quan nhà nước cần tập trung tháo gỡ vướng mắc pháp lý cho các dự án bất động sản để đủ điều kiện tiếp cận tín dụng, khi đó ngân hàng mới giải ngân. Điều này sẽ giúp thúc đẩy tăng trưởng tín dụng tiêu dùng bất động sản, tạo điều kiện tiếp cận tín dụng cho người mua nhà ở thương mại giá vừa túi tiền.

Ông Bùi Quang Anh Vũ, tổng giám đốc Công ty CP phát triển bất động sản Phát Đạt, cũng cho rằng để được ngân hàng giải ngân, các DN phải có dự án tốt, đủ pháp lý. Do đó, theo ông Vũ, các cơ quan chức năng cần hỗ trợ để DN giải quyết các thủ tục pháp lý để cả DN lẫn người dân được vay vốn.

Doanh nghiệp chưa có nhu cầu vay

Trao đổi với Tuổi Trẻ, ông Nguyễn Ngọc An, tổng giám đốc Công ty CP Việt Nam Kỹ nghệ súc sản (Vissan), cho biết doanh nghiệp này được các ngân hàng lớn trong nước và ngân hàng nước ngoài sẵn sàng cho Vissan vay nguồn vốn lưu động với lãi suất rất tốt so với thị trường.

Với nguồn vốn trung và dài hạn phục vụ cho việc đầu tư, theo ông An, phụ thuộc vào từng thời điểm của dự án ngân hàng mới giải ngân. Trong thực tế, doanh nghiệp này vẫn được các ngân hàng cho vay để đầu tư thiết bị, máy móc...

Trong khi đó, theo ông Nguyễn Đặng Hiến - tổng giám đốc Công ty TNHH SX&TM Tân Quang Minh, dù các ngân hàng sẵn sàng cho doanh nghiệp vay thêm vốn với lãi suất 5,8%/năm nhưng doanh nghiệp này chưa có nhu cầu mở rộng hoạt động sản xuất kinh doanh nên chỉ vay bằng 50% so với năm ngoái.

"Trong giai đoạn này, nhiều doanh nghiệp chưa có nhu cầu vay trung và dài hạn để đầu tư máy móc nhà xưởng dù ngân hàng sẵn sàng cho vay", ông Hiến nói.

Nhiều doanh nghiệp không còn tài sản thế chấp

Khảo sát của Hiệp hội Doanh nghiệp TP.HCM (HUBA) cho thấy có hơn 43% doanh nghiệp kiến nghị cần hỗ trợ về vốn, giảm lãi suất, với lý do chưa được ngân hàng hỗ trợ triệt để về vốn.

Có tới 41% doanh nghiệp được khảo sát cho biết không còn tài sản thế chấp đủ pháp lý để vay vốn. Ngoài ra, dù lãi tiền gửi chỉ còn 4% nhưng nhiều khoản vay cũ vẫn không được ngân hàng giảm về dưới 10% với lý do là chưa hết thời hạn vay. Một số quy định về cho vay, thế chấp khoản vay và định giá tài sản thế chấp quá chặt chẽ làm doanh nghiệp vẫn khó tiếp cận vốn vay ngân hàng.

Theo HUBA, việc áp dụng tiêu chí quá chặt chẽ của chính sách quản lý giao dịch liên kết theo nghị định 132 càng làm cho việc phân bổ vốn, điều hòa vốn giữa các thành viên trong các tập đoàn kinh tế không thể triển khai, thậm chí làm khó cho quan hệ vay mượn giữa doanh nghiệp và một tổ chức tài chính, tín dụng.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận