Trái phiếu doanh nghiệp - Ảnh minh họa: NGỌC PHƯỢNG

Một loạt giải pháp được đưa ra như nới điều kiện phát hành trái phiếu, lùi thời điểm áp dụng quy định nhà đầu tư chuyên nghiệp, xếp hạng tín nhiệm doanh nghiệp, kéo dài kỳ hạn phát hành trái phiếu.

Trao đổi với Tuổi Trẻ, luật sư Trương Thanh Đức - trọng tài viên Trung tâm Trọng tài quốc tế Việt Nam (VIAC) - cho rằng đây là những giải pháp cần thiết, kịp thời. Và để phát triển kênh huy động vốn dài hạn này cho nền kinh tế, chúng ta cần chấp nhận những rủi ro nhất định...

Giải pháp tình thế gỡ vướng cho thị trường

* Theo ông, việc cho phép doanh nghiệp được kéo dài kỳ hạn phát hành trái phiếu không quá hai năm, ảnh hưởng thế nào tới quyền lợi của nhà đầu tư?

- Đây là một giải pháp tình thế gỡ vướng cho thị trường trái phiếu doanh nghiệp (TPDN) chứ Luật chứng khoán không quy định như vậy. Trong lúc khó khăn của thị trường trái phiếu, Nhà nước khuyến khích doanh nghiệp phát hành và nhà đầu tư trái phiếu kéo dài kỳ hạn lúc này là tốt nhưng không thể bắt buộc được. Việc kéo dài kỳ hạn phát hành trái phiếu lúc này sẽ giảm căng thẳng thị trường, giúp doanh nghiệp có khả năng tồn tại và trả nợ.

Còn việc doanh nghiệp phát hành TPDN và nhà đầu tư trái phiếu thỏa thuận thế nào là quyền của họ. Thỏa thuận mua trái phiếu là thỏa thuận của cá nhân nhà đầu tư chứ không phải thỏa thuận tập thể.

Vì vậy, pháp luật chỉ nên quy định chi tiết các trường hợp khi có 51% hoặc 65% nhà đầu tư đồng ý kéo dài kỳ hạn phát hành TPDN thì quyền lợi của các nhà đầu tư còn lại không đồng ý kéo dài kỳ hạn phát hành sẽ được xử lý thế nào. Không thể mặc định nhóm các nhà đầu tư không đồng ý phải theo số đông nhà đầu tư đồng ý để kéo dài kỳ hạn phát hành.

Nhà đầu tư chấp nhận mua TPDN theo phương án lợi nhuận được doanh nghiệp công bố, họ chấp nhận thông tin trong cáo bạch doanh nghiệp trước khi mua trái phiếu nếu nay doanh nghiệp lại nói chưa đến hạn là không được.

* Thưa ông, vậy nếu vẫn có nhà đầu tư không đồng ý kéo dài kỳ hạn phát hành trái phiếu thì sẽ thế nào?

- Theo dự thảo của Bộ Tài chính, với những nhà đầu tư không đồng ý kéo dài kỳ hạn phát hành TPDN thì doanh nghiệp phát hành có trách nhiệm đàm phán để đảm bảo quyền lợi của nhà đầu tư.

Trường hợp người sở hữu trái phiếu không chấp thuận phương án đàm phán thì doanh nghiệp phải thanh toán đầy đủ gốc, lãi trái phiếu khi đến hạn và thực hiện các quyền kèm theo cho người sở hữu trái phiếu theo phương án phát hành trái phiếu đã công bố cho nhà đầu tư.

Luật sư Trương Thanh Đức

* Thời gian qua, quy định nhà đầu tư chứng khoán, trái phiếu chuyên nghiệp phải có 2 tỉ đồng trong tài khoản chứng khoán trong sáu tháng, đã gặp nhiều phản ứng từ xã hội. Trong lần sửa đổi nghị định 65 lần này, Bộ Tài chính đề xuất lùi thời điểm áp dụng quy định này vào đầu năm 2024, ông bình luận gì về điều này?

- Theo tôi, hiện nay có tới hơn 90% nhà đầu tư TPDN cuối cùng là nhà đầu tư không chuyên nghiệp, đa số ngân hàng, doanh nghiệp không bỏ tiền mua trái phiếu. Thậm chí nhà đầu tư chuyên nghiệp thường sẽ chọn mua cổ phiếu thay vì trái phiếu, vì trái phiếu theo lãi suất cố định không có nhiều cơ hội. Giờ chặn đứng, cấm nhà đầu tư không chuyên nghiệp đầu tư TPDN thì thị trường sẽ đứt dòng vốn nên giờ chúng ta phải lùi áp dụng quy định này.

Theo tôi, việc áp dụng quy định nhà đầu tư trái phiếu chuyên nghiệp chỉ nên thực hiện sau năm năm nữa. Và khi áp dụng quy định này thì nhà đầu tư không chuyên nghiệp vẫn sẽ được mua TPDN với một hạn mức nhất định như 100 - 500 triệu đồng chẳng hạn.

Nếu chúng ta cấm nhà đầu tư không chuyên nghiệp mua TPDN để khuyến khích họ góp tiền vào quỹ đầu tư chuyên nghiệp để đầu tư TPDN thì rất khó, bởi với lãi suất huy động của ngân hàng cao như hiện nay thì người dân có tiền sẽ gửi ngân hàng chứ không dại gì góp tiền vào các quỹ đầu tư có lãi suất thấp hơn. Vì vậy, cần chấp nhận gia hạn việc áp dụng điều kiện nhà đầu tư trái phiếu chuyên nghiệp dài hơn và xem lại vì sao phải cấm nhà đầu tư không chuyên nghiệp mua TPDN.

Nên quy định hạn mức đầu tư TPDN với các nhà đầu tư không chuyên nghiệp để khuyến khích thị trường phát triển, chứ không thể cấm được.

Vấn đề với thị trường trái phiếu hiện nay là doanh nghiệp phát hành phải công khai, minh bạch thông tin phát hành trái phiếu để nhà đầu tư không bị lừa. Doanh nghiệp phát hành trái phiếu và các tổ chức phân phối lại TPDN không thể quảng cáo với người dân việc mua TPDN là tuyệt đối an toàn như gửi tiền tiết kiệm ở ngân hàng, mua lúc nào bán lúc nào cũng được, thông tin vậy là lừa nhà đầu tư.

Trái phiếu doanh nghiệp - Ảnh minh họa: NGỌC PHƯỢNG

Xếp hạng tín nhiệm doanh nghiệp: phải làm sớm

* Việc Bộ Tài chính đề xuất lùi thời hạn áp dụng quy định bắt buộc doanh nghiệp phát hành trái phiếu phải thực hiện xếp hạng tín nhiệm doanh nghiệp, sẽ tác động thế nào tới thị trường trong dài hạn?

- Tôi cho rằng thay vì lùi thời gian áp dụng bắt buộc mọi doanh nghiệp phải có xếp hạng tín nhiệm doanh nghiệp trước khi phát hành TPDN thì nên có cơ chế khuyến khích doanh nghiệp thực hiện xếp hạng tín nhiệm trước khi phát hành TPDN.

Có thể áp dụng một số cơ chế ưu đãi với doanh nghiệp đã thực hiện xếp hạng tín nhiệm như: cho phép họ phát hành TPDN mà không cần tài sản bảo đảm, lãi suất huy động thấp hơn, cho phép phát hành trái phiếu cho nhà đầu tư không chuyên nghiệp ở hạn mức cao hơn...

Ngược lại với doanh nghiệp chưa thực hiện xếp hạng tín nhiệm, nếu phát hành TPDN phải tuân thủ điều kiện phát hành khó hơn, ngặt nghèo hơn. Như vậy mới khuyến khích các doanh nghiệp nhanh chóng thực hiện xếp hạng tín nhiệm, thị trường mới được nhờ.

Giờ nếu chúng ta lùi thời điểm áp dụng quy định buộc xếp hạng tín nhiệm tới 1-1-2024, sẽ làm tăng rủi ro cho nhà đầu tư và có thể ảnh hưởng tới niềm tin thị trường. Việc xếp hạng tín nhiệm doanh nghiệp cần thực hiện càng sớm càng tốt, với một lộ trình cụ thể để minh bạch thị trường chứng khoán, trái phiếu, chúng ta lùi cả chục năm nay rồi nhưng lại thiếu cơ chế khuyến khích doanh nghiệp thực hiện. Vai trò Nhà nước trong vấn đề này cần mạnh mẽ hơn, vấn đề ở đây là lựa chọn và đánh đổi.

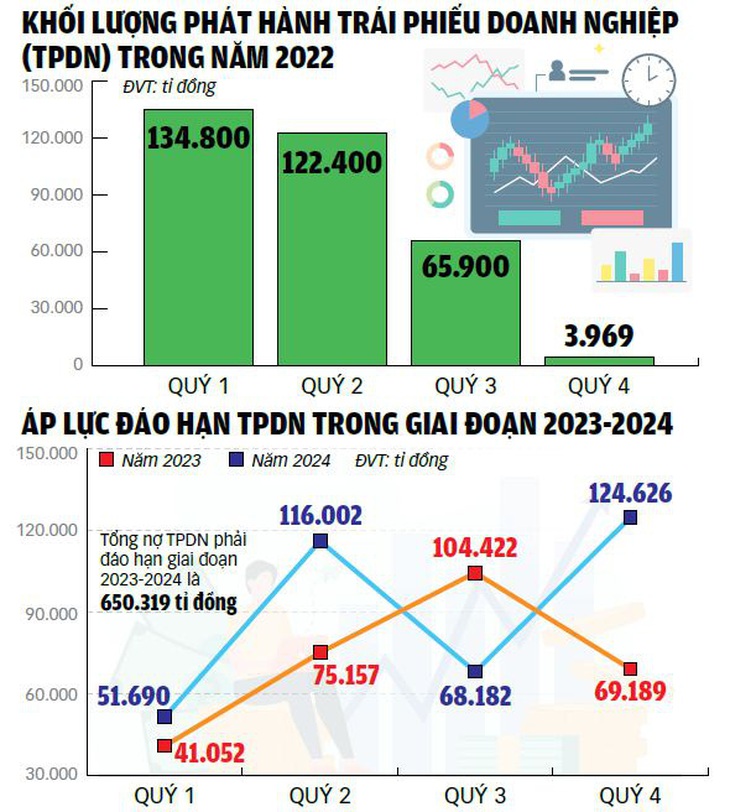

Đồ họa: TUẤN ANH

* Với quy định hiện nay thì nhiều ý kiến cho rằng chúng ta đang siết cả đầu ra (điều kiện doanh nghiệp phát hành), đầu vào (điều kiện với nhà đầu tư trái phiếu). Có quan điểm cho rằng chỉ cần siết đầu ra, ý kiến của ông thế nào?

- Phát triển thị trường trái phiếu, cổ phiếu là rất cần thiết để thúc đẩy kênh huy động vốn dài hạn cho nền kinh tế. Mục tiêu sửa nghị định 65 là gỡ khó cho thị trường vì thế không nên siết thị trường vào lúc này.

Và để phát triển thị trường TPDN chúng ta cũng cần chấp nhận một số rủi ro nhất định, sẽ không có phương án tuyệt đối an toàn, vì thị trường cần cả chục năm để phát triển lành mạnh hơn, chuyên nghiệp hơn.

Quan trọng nhất với thị trường TPDN hiện nay là người mua phải thận trọng, doanh nghiệp phải tử tế. Thị trường cũng có nhiều loại trái phiếu, có loại an toàn 100% nhưng có loại rủi ro 99%, vấn đề là phải minh bạch thông tin trước khi phát hành.

Hơn nữa, Nhà nước cũng không thể làm thay thị trường mà cần định hướng để tăng tính minh bạch thị trường, chỉ có thể giảm thiểu rủi ro thị trường chứ không thể tuyệt đối an toàn được.

Nhà đầu tư trái phíếu doanh nghiệp nên nghiên cứu thị trường thật kỹ trước khi quyết định để hạn chế rủi ro - Ảnh: NGỌC PHƯỢNG

Sửa quy định để giúp thị trường trái phiếu phục hồi

Trao đổi với Tuổi Trẻ, lãnh đạo Bộ Tài chính cho biết sẽ trình Thủ tướng dự thảo nghị định sửa đổi, bổ sung nghị định 65 về chào bán TPDN riêng lẻ.

Nội dung quan trọng được bộ kiến nghị sửa đổi là giãn thời gian một năm, tức từ ngày 1-1-2024 mới thực hiện quy định về xác định nhà đầu tư chứng khoán chuyên nghiệp. Do thị trường đang gặp khó khăn về thanh khoản, nên việc giãn thời gian thực hiện quy định trên sẽ giúp thị trường có thêm thời gian điều chỉnh và có thể duy trì cầu đầu tư trái phiếu của nhà đầu tư cá nhân.

Bên cạnh đó, việc giãn thực hiện quy định yêu cầu xếp hạng tín nhiệm bắt buộc như tại nghị định 65 sẽ giúp doanh nghiệp tiết kiệm thời gian, chi phí phát hành. Đồng thời, sẽ giúp doanh nghiệp giảm lượng TPDN đáo hạn đạt đỉnh trong hai năm tới, giảm bớt khó khăn cho doanh nghiệp. Đây là những đề xuất nhằm khôi phục thị trường trái phiếu.

Còn về lâu dài, để thị trường trái phiếu phát triển minh bạch, bền vững hơn thì cần phải sửa đổi tận gốc quy định về nhà đầu tư chứng khoán chuyên nghiệp và điều kiện phát hành trái phiếu riêng lẻ tại Luật chứng khoán.

Định hướng là trong 5 - 7 năm tới, đối tượng tham gia thị trường trái phiếu riêng lẻ là các nhà đầu tư chứng khoán chuyên nghiệp gồm các công ty quản lý quỹ, ngân hàng thương mại... khi thị trường phát triển đến trình độ nhất định thì sẽ xem xét đến việc tham gia của nhà đầu tư chuyên nghiệp cá nhân.

BẢO NGỌC - LÊ THANH

TS Lê Xuân Nghĩa (chuyên gia tài chính, ngân hàng):

Kéo dài kỳ hạn phát hành để hỗ trợ thanh khoản

Giải pháp gia hạn kỳ hạn phát hành TPDN lúc này là cần thiết bởi nếu doanh nghiệp phát hành trái phiếu không huy động được dòng tiền để trả cho nhà đầu tư thì đành phải khất nợ, gia hạn nợ.

Ngay cả doanh nghiệp vay vốn ngân hàng nếu gặp khó khăn thì các ngân hàng cũng phải tiến hành giãn, hoãn thời gian trả nợ, tái cấu trúc khoản nợ cho doanh nghiệp. Việc cho phép doanh nghiệp đàm phán, kéo dài kỳ hạn phát hành trái phiếu tạo môi trường thuận lợi cho các nhà đầu tư và doanh nghiệp phát hành có cơ sở pháp lý để đàm phán với nhau.

Giả sử không có quy định này thì doanh nghiệp phát hành và nhà đầu tư vẫn phải ngồi lại đàm phán với nhau chứ không thể làm khác được.

Từ góc độ doanh nghiệp phát hành trái phiếu thì quy định này hỗ trợ thị trường rất nhiều, thay vì doanh nghiệp phải phát hành một đợt TPDN mới để đảo nợ TPDN đã phát hành thì họ có thể đàm phán, kéo dài kỳ hạn những lô TPDN cũ đã phát hành.

Nếu doanh nghiệp thực hiện phát hành TPDN mới vào lúc này thì lãi suất sẽ rất cao trong khi nếu họ được gia hạn các lô TPDN cũ đã phát hành thêm hai năm thì lãi suất vẫn như cũ, có lợi cho doanh nghiệp.

Thực chất đây là một giải pháp hỗ trợ doanh nghiệp đảo nợ TPDN, giữ nguyên được lãi suất huy động như cũ. Nhà đầu tư TPDN bị thiệt vì phải chấp nhận gia hạn trái phiếu trong bối cảnh thị trường căng thẳng về thanh khoản hiện nay.

Ông Nguyễn Hoàng Hải (phó chủ tịch kiêm tổng thư ký Hiệp hội các nhà đầu tư tài chính Việt Nam - VAFI):

Cần phân loại trái phiếu

Cần phân loại trái phiếu trên thị trường thành ba loại, đó là: TPDN tuyệt đối an toàn, TPDN tương đối an toàn và TPDN có rủi ro. Với ba loại TPDN này cũng cần quy định các điều kiện phát hành khác nhau.

Nhóm trái phiếu tuyệt đối an toàn sẽ bao gồm trái phiếu do Chính phủ và các ngân hàng phát hành.

Đối với loại TPDN tương đối an toàn được bảo lãnh bởi các định chế tài chính, ngân hàng thì vẫn có sự tham gia của nhà đầu tư cá nhân nhưng cần hạn chế ở mức nào đó.

Còn lại với loại TPDN rủi ro thì nên cấm nhà đầu tư cá nhân tham gia.

Với quy định nhà đầu tư chuyên nghiệp phải có 2 tỉ đồng trong tài khoản chứng khoán sáu tháng là chưa thuyết phục bởi kể cả nhà đầu tư có 10 tỉ đồng hay 100 tỉ đồng trong tài khoản thì chưa chắc đã có kiến thức, hiểu biết thị trường khi đầu tư trái phiếu.

Các vụ việc Tân Hoàng Minh, Vạn Thịnh Phát đã cho thấy những hạn chế này, họ phát hành ra công chúng nhưng vẫn rủi ro. Nhà đầu tư chuyên nghiệp phải am hiểu thị trường, có cả hai yếu tố nghề nghiệp chuyên đầu tư trái phiếu, có kinh nghiệm trong đầu tư trái phiếu. Xét theo tiêu chí này thì không phải nhà đầu tư trái phiếu nào cũng đáp ứng tiêu chí chuyên nghiệp.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận