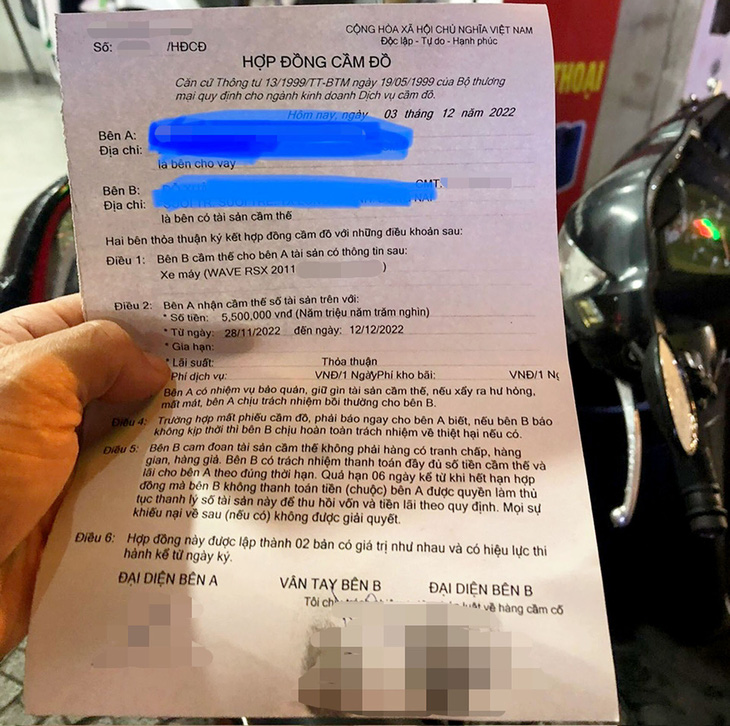

Khách xem lại hợp đồng cầm xe máy không ghi mức lãi suất - Ảnh: YẾN TRINH

Trưa nắng như đổ lửa, đôi nam nữ đến tiệm cầm đồ N. trên đường Lê Quang Định (quận Bình Thạnh, TP.HCM) cầm chiếc Vision biển số ngoại tỉnh.

Xong khâu tiền bạc, chủ tiệm in một bản hợp đồng ghi mức lãi suất 'nhỏ xíu anh thương' đưa khách. Oái oăm, một bản hợp đồng khác không ghi lãi suất được lưu ở tiệm. Hợp đồng thứ ba ghi đúng lãi suất hai bên thỏa thuận lưu vào kho dữ liệu bí mật.

Lách luật: có tới ba hợp đồng

Giới kinh doanh cầm đồ có những ngón nghề, bí mật động trời chỉ người trong cuộc mới hay. Từ những sự cố, rủi ro, chủ tiệm đúc kết thành "bửu bối" trong làm ăn cũng như đối phó cơ quan chức năng.

"Hợp đồng đầu tiên phòng khi khách trở mặt hô hoán lãi suất cao, vu vạ mình cho vay lãi nặng. Hợp đồng thứ hai cung cấp cho cơ quan chức năng khi có kiểm tra. Nếu bị phát hiện thì giở bài quên ghi. Nếu bị phạt thì cũng không đáng nhiêu. Hợp đồng còn lại theo dõi sổ sách thu chi thực tế", chủ tiệm tên Trí giải thích.

Nếu khách đóng lãi theo mức lãi suất thấp? Trí giở bài ngửa: "Hàng mình giữ, coi như nắm đằng chuôi, đố ai phản kèo. Hơn nữa mình còn hợp đồng ghi lãi suất thực tế, không thoát được đâu".

Mỗi tiệm cầm đồ thường dùng hai máy tính cài đặt phần mềm quản lý, theo dõi sổ sách, hợp đồng, thu chi... Còn nếu xài một máy thì chạy hai phần mềm riêng biệt. Một cái đặt ở quầy chứa dữ liệu sạch: xe chính chủ, hợp đồng ghi mức lãi suất trong khoản cho phép. Máy còn lại chứa số liệu thực tế được cất giữ kín đáo.

"Nếu cơ quan chức năng phát hiện, trích xuất dữ liệu từ máy phụ coi như chết chắc. Nhẹ thì bị phạt tiền, nặng thì rút giấy phép (lập biên bản 2 lần/năm với lỗi bất kỳ - PV), tệ hơn có thể bị truy cứu trách nhiệm hình sự...", Trí tỏ ra khá am hiểu.

Việc cầm hàng lỗi như xe không chính chủ, đã cầm ngân hàng, trả góp bằng hợp đồng vay tiền... được nhiều tiệm hợp thức hóa. Như trường hợp ông T.V.C. (quê Thanh Hóa) mang xe bạn đi cầm ở tiệm Q.T. (Đức Hòa, Long An) lấy 130 triệu đồng đã nêu ở bài trước. Khi chủ xe tố cáo ra công an, chủ tiệm đưa ra giấy vay tiền đối phó.

Luật ngầm cầm đồ

Dù thân quen đến mấy cũng không cho biết điểm gửi xe cầm cố. Đây là nguyên tắc chung của giới cầm đồ.

Mặt bằng tiệm chỉ trang trí hàng chính chủ phòng khi bị kiểm tra. Còn xe "đểu" đem gửi những bãi bí mật. Đã có nhiều vụ giải quyết ân oán với nhau bằng cách mượn tay cơ quan chức năng phạt nặng - có khi rút giấy phép, cụt vốn, phá sản - bằng cách chỉ điểm các bãi xe của đối thủ.

Trí thừa nhận tiệm "có trên 80% là xe không chính chủ" nên phải thuê bãi để chứa. Các bãi cho thuê từng ô, chủ yếu để xe máy. Còn xe ô tô, tiệm chọn những bãi nằm xa tiệm hoặc dạt về vùng ven tránh bị dòm ngó và giảm chi phí.

Họ chẻ hàng đi nhiều nơi để hạn chế rủi ro là một chiêu thức. Nhiều nơi vừa treo bảng khai trương đã có người đến gợi ý đem xe gửi chỗ này chỗ kia. Xe cầm cố phải tháo hết định vị, nếu có. Chỉ cần chủ xe biết nơi gửi xe, âm thầm mang chìa khóa, giấy tờ đến lấy hoặc báo chính chủ, ngân hàng đến thu hồi là tèo.

Kỹ năng định giá cũng là bí mật nghề nghiệp của giới cầm đồ. Khách đem laptop, điện thoại cầm mà không có dây nguồn hoặc không mở được mật khẩu thì 99% là hàng "bay", tức hàng ăn cắp. Xe không có manh giấy, chìa khóa lô (do thợ khóa làm), ổ khóa trầy, méo... đích thị hàng "đá" - ăn trộm. Xe "em gái đứng tên" chỉ cần vài câu hỏi là lòi ra ngay.

"Đơn giản nhất là đem so cái họ, địa chỉ thường trú, quê quán trên giấy căn cước của hai người trùng hay không. Nếu trùng khả năng là có quan hệ thân thuộc, lệch thì coi lại. Xe của vợ thì yêu cầu gọi trực tiếp để xác nhận. Người trong gia đình ít khi lôi nhau ra kiện tụng", Trí tiết lộ.

Các chủ tiệm đều có mối quan hệ tốt với đơn vị xử lý nợ xấu của các tổ chức tín dụng. Chỉ cú phôn biết ngay xe thế chấp ngân hàng nào, đã trả bao nhiêu, có duy trì trả lãi... Ngoài ra, họ có các kênh riêng kiểm tra giấy tờ xe, kiểm định thật giả. Từ các dữ liệu, chủ tiệm cầm đồ cân đo đong đếm để cầm cho khách. Khoản chi cho khâu này được kê vào chi phí kinh doanh.

Các chủ tiệm "bật mí" nghề này đòi hỏi có mối quan hệ và đối nhân xử thế thật khéo. Vừa làm vừa nhìn trước ngó sau, tránh người khác phật ý. Ngay cả người đứng tên thay trên giấy phép kinh doanh hoặc giấy chứng nhận an ninh trật tự cũng phải chi khoản kha khá.

Dân cầm đồ ngại các lỗi vi phạm: cầm xe không chính chủ, vi phạm về an toàn phòng cháy chữa cháy, an ninh trật tự... Một số người cho biết chỉ cần dự báo thời tiết "có mưa vài nơi" là họ đóng cửa vài ngày.

Hàng chính chủ được giữ lại tiệm cầm đồ để làm “hình nền kiểu mẫu” - Ảnh: YẾN TRINH

"Tẩy trắng" xe thế chấp ngân hàng

Dân cầm đồ có số má thường dùng chiêu "tẩy trắng" hợp đồng để hợp thức hóa những tài sản có dấu hiệu tranh chấp, hàng gian... Theo tìm hiểu của chúng tôi, có khá nhiều xe ô tô sau khi thế chấp tiếp tục "gửi" ở tiệm cầm đồ.

Với dân cầm đồ không gì là không thể. Họ chỉ cần thay hợp đồng cầm đồ bằng... giấy đặt cọc mua xe. Trong đó gài chủ xe cam kết sau tất toán ngân hàng sẽ bán lại cho ông A, bà B... Bằng hình thức này tiệm cầm đồ cho rằng đã thỏa thuận mua bán hợp pháp. Nếu khách vi phạm hợp đồng, tiệm bán thanh lý bên thứ ba bằng một hợp đồng cho thuê xe dài hạn. Có tranh chấp, chủ tiệm vô can hoặc cùng lắm dừng lại tranh chấp dân sự.

Nghề dạy nghề. Chiêu này nghe nói ban đầu được một tiền bối chuyên cầm xe ở Thủ Đức chế ra. Về sau các đệ tử chân truyền áp dụng rộng rãi để hợp thức hóa cầm xe không chính chủ.

Nhưng pháp luật rất kín kẽ. Theo luật sư Lê Trung Phát (Đoàn luật sư TP.HCM), ngân hàng là bên nhận thế chấp. Nếu phải xử lý tài sản để bảo đảm khoản nợ thì sẽ căn cứ theo các điều khoản cụ thể trong Bộ luật Dân sự năm 2015.

Như vậy, cho dù lúc này bên cầm cố đang cố gắng chuyển hóa từ hợp đồng cầm cố sang hợp đồng đặt cọc, thì hợp đồng đặt cọc vẫn là hợp đồng có điều kiện (tài sản chỉ được bán khi nào đã được tất toán tại ngân hàng). Trong khi đó, giấy tờ gốc của xe ngân hàng đang giữ thì không thể thỏa mãn điều kiện trên.

Nếu phát sinh tranh chấp sẽ rất phức tạp cho các bên. Tuy nhiên, bên ngân hàng nhận thế chấp tài sản vẫn là bên thắng thế so với các bên còn lại. "Đây cũng là điều mà người dân cần cảnh giác khi giao dịch với các tài sản có đăng ký quyền sở hữu nhưng không nhìn thấy giấy tờ gốc, thực trạng ra sao. Dính vào loại giao dịch này sẽ rất phức tạp về sau cho chính mình", luật sư Phát cảnh báo.

Đối với xe đã thế chấp ngân hàng, luật sư Lê Trung Phát cho biết nếu chủ xe làm giả giấy tờ xe để mang xe đi cầm, chủ xe còn có thể bị khởi tố vụ án hình sự với tội lừa đảo chiếm đoạt tài sản.

Trường hợp không có yếu tố hình sự, khi tranh chấp xảy ra phần lớn quyền lợi thuộc về ngân hàng đã nhận thế chấp tài sản, nếu họ khởi kiện ra tòa án.

***********

Hàng thanh lý của mỗi cửa hàng đều có vài lái ruột thu mua. Điện thoại, laptop, xe máy, đồng hồ... vài tháng gom rổ một lần. Ai muốn bán giá cao hơn thì rao trên mạng. Xe ô tô đời mới thường có đường dây riêng.

>> Kỳ tới: Dụ khách sụp bẫy thanh lý, chạy đâu cho thoát

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận