|

| Biểu đồ tăng trưởng dư nợ bất động sản - Nguồn: Ủy ban giám sát tài chính quốc gia |

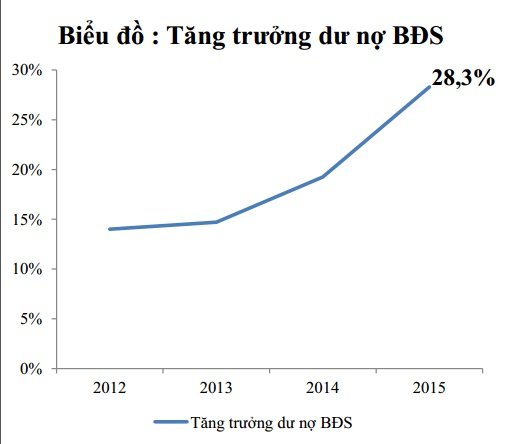

Cụ thể, dư nợ cho vay đầu tư, kinh doanh bất động sản tăng 14% năm 2012, tăng 15,4% năm 2013, tăng 19,3% năm 2014 và đến năm 2015 tăng 26%. Tính đến cuối năm 2015, dư nợ cho vay đầu tư, kinh doanh bất động sản (BĐS) đạt 393 nghìn tỷ đồng, tăng gần 26% so với cuối năm 2014.

Nếu tính cả đầu tư trái phiếu doanh nghiệp cho lĩnh vực bất động sản thì tổng dư nợ của các tổ chức tín dụng cho lĩnh vực bất động sản là 478 nghìn tỷ đồng, chiếm 10,3% tổng dư nợ và chiếm 22,2% tổng dư nợ trung, dài hạn.

Lưu ý bong bóng bất động sản

Ông Trương Văn Phước, Phó chủ tịch Ủy ban giám sát tài chính quốc gia cho rằng tín dụng đầu tư và kinh doanh bất động sản tăng 28,3% so với năm 2014.

Đây là con số khá lớn và tập trung vào sửa chữa và mua nhà ở và khu vực đô thị. Và con số này cũng tạo ra những cảnh báo, thực tế Chính phủ đã chỉ đạo các bộ ngành nhất là Ngân hàng nhà nước lưu ý đến việc có tạo ra thị trường bất động sản bong bóng trong tương lai hay không.

Theo ông Phước, Ngân hàng nhà nước chắc chắn sẽ điều chỉnh lại tỉ lệ về sử dụng vốn ngắn hạn cho vay trung dài hạn tới đây sẽ là 40% thay vì mức 60% như hiện nay.

|

"Tuy nhiên, tôi cho rằng cũng không phải quá lo sợ về việc tín dụng bất động sản này đâu. Đương nhiên, các chính sách phản ứng đầy đủ, kịp thời là cần thiết, nhưng 4 năm vừa rồi khi thị trường bất động sản đóng băng thì có sự dịch chuyển vốn sang bất động sản là do lãi suất thấp" |

Ông Phước cho rằng để đảm bảo chất lượng tín dụng cũng như ngăn chặn rủi ro cho thị trường tài chính, tín dụng bất động sản cần phải được điều chỉnh lại, con số tín dụng trong năm 2015 tăng tới 28,3% cũng là cảnh báo cho nền kinh tế chúng ta.

Vì sao tín dụng không chảy vào khu vực khác?

Lý giải tín dụng ồ ạt vào bất động sản mà lại không chảy vào sản xuất kinh doanh, trao đổi với TTO, ông Vũ Đình Ánh, chuyên gia kinh tế cho rằng tín dụng không chảy vào sản xuất kinh doanh thì phải đặt câu hỏi là người ta có vay hay không.

Vì vay để phục vụ sản xuất kinh doanh trong bối cảnh lãi suất cho vay cao như hiện nay thì chi phí vốn sẽ lớn khiến người ta không vay.

Liệu có điều kiện hạ lãi suất cho vay được hay không khi mà 55% vốn ngắn hạn được cho vay trung và dài hạn, trong đó chủ yếu lại đổ vào kinh doanh bất động sản?

Ông Ánh cho rằng lãi suất cho vay có giảm được hay không là phụ thuộc vào lãi suất huy động. Khi lãi suất huy động tăng thì lãi suất cho vay khó kéo xuống được.

Thêm nữa, tín dụng tăng trưởng hay nói dễ hiểu là ngân hàng vẫn cho vay được thì ngân hàng dại gì phải hạ lãi suất cho vay. Tín dụng trung và dài hạn tăng cao là nợ xấu bị tạm thời chìm đi, còn cho vay ngắn hạn thì nợ xấu sẽ ra ngay.

Bản thân khách vay mạnh dạn vay vì không nhìn rủi ro trước mắt. Còn ngân hàng cũng được lợi vì khi cho vay được, tín dụng tăng lên thì vẫn tính là tài sản có của ngân hàng.

Do đó, ngân hàng vẫn hạch toán lợi nhuận. Chính vì quan hệ cung cầu như vậy, nên lãi suất cho vay không hạ mà lại còn tăng là như thế.

|

| Biểu đồ Cơ cấu cho vay và đầu tư kinh doanh bất động sản - Nguồn: Ủy ban giám sát tài chính quốc gia |

|

Đừng thấy lãi suất cao thì lại đổ dồn tiền vào Bình luận về việc tín dụng trung dài hạn tăng trưởng trên 55%, trong khi mức tăng huy động của nguồn vốn này chỉ là 10%, TS kinh tế Vũ Thị Lợi cho rằng những con số này nói lên nguy cơ tiềm ẩn về thanh khoản, rủi ro lãi suất của các ngân hàng. TS Vũ Thị Lợi nhận định nguồn vốn huy động của ngân hàng trong thời gian tới có thể sẽ gặp những khó khăn nhất định bởi người dân sẽ cân nhắc để chuyển tiền đầu tư vào lĩnh vực khác khi lãi suất tiền gửi thấp, các lĩnh vực đầu tư khác lại đang chào mời. Tuy nhiên, chuyên gia kinh tế Nguyễn Minh Phong đánh giá đến nay, gửi tiền tiết kiệm vào ngân hàng vẫn là sự lựa chọn của nhiều người dân vì độ an toàn cao hơn các hoạt động đầu tư kinh doanh. Năm 2015, khi ba ngân hàng được mua lại với giá 0 đồng thì quyền lợi của người dân vẫn được đảm bảo. Do đó, việc gửi tiền tiết kiệm vào ngân hàng vẫn là một kênh cho người dân lựa chọn. Nếu ngân hàng có phá sản đi chăng nữa thì tiền gửi của người dân vẫn an toàn vì đã có bảo hiềm tiền gửi. Tuy nhiên, chuyên gia kinh tế Nguyễn Minh Phong khuyến cáo không nên chạy theo lãi suất cao vì theo kinh nghiệm, bên nào huy động với lãi suất càng cao thì càng có nguy cơ tiềm ẩn về mặt tài chính. “Người dân vẫn có thể chọn gửi tiền nhưng đừng thấy bên nào huy động lãi suất cao thì lại đổ dồn tiền vào bên ấy”, chuyên gia Nguyễn Minh Phong chia sẻ. |

Mời bạn đọc nghe các phát biểu trong bài:

>> Ông Trương Văn Phước

[AUDIO id=1458048611949 alt=""]//static.tuoitre.vn/tto/r/2016/03/15/truong-van-phuoc-mp3-1458048552.mp3[/AUDIO]

>> TS Vũ Đình Ánh

[AUDIO id=1458048434124 alt=""]//static.tuoitre.vn/tto/r/2016/03/15/vu-dinh-anh-mp3-1458048374.mp3[/AUDIO]

>> TS Vũ Thị Lợi

[AUDIO id=1458040833818 alt=""]//static.tuoitre.vn/tto/r/2016/03/15/ts-vu-thi-loi-cut-1458040774.mp3[/AUDIO]

>> TS Nguyễn Minh Phong

[AUDIO id=1458040859525 alt=""]//static.tuoitre.vn/tto/r/2016/03/15/nguyen-minh-phong-1458040793.mp3[/AUDIO]

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận