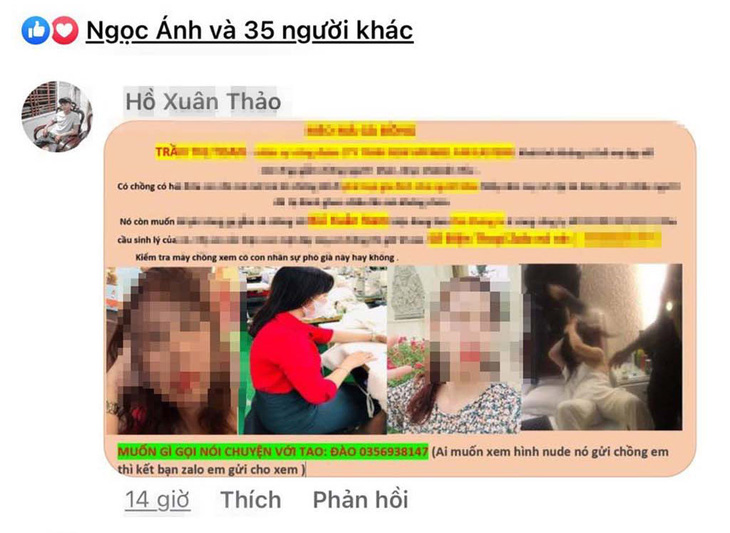

Một cán bộ công đoàn bị gán ghép hình ảnh để lăng mạ vì 2 công nhân vay “tín dụng đen” - Ảnh: A.LỘC

Đây là loại tội phạm mà lực lượng công an các địa phương đang tập trung đánh mạnh, nhưng để tránh sa vào bẫy nợ thì chính người dân phải biết bảo vệ mình, phải tránh xa "tín dụng đen".

Bên cạnh đó, cũng cần nâng cao vai trò, trách nhiệm của hệ thống ngân hàng vì tất cả các giao dịch cho vay qua app đều thông qua hệ thống ngân hàng...

Lãi suất 1.095%/năm

Theo Công an TP.HCM, vừa qua các lực lượng nghiệp vụ trên địa bàn đã triệt phá một đường dây cho vay nặng lãi qua app có lãi suất 1.095%/năm với hơn 60.000 nạn nhân. Trong năm 2021, Công an TP.HCM cũng nhiều lần điều tra, phát hiện nhiều đối tượng là người nước ngoài điều hành các app vay tiền, vay tín chấp với lãi "cắt cổ".

Theo trung tướng Trần Ngọc Hà - cục trưởng Cục Cảnh sát hình sự (C02) Bộ Công an, các đối tượng hoạt động "tín dụng đen" chuyển hướng lợi dụng công nghệ, mạng xã hội mời chào, dụ dỗ người kinh doanh nhỏ lẻ, người lao động thu nhập thấp, công nhân, thanh thiếu niên... vay tiền.

Các đối tượng lập doanh nghiệp để "núp bóng", cho vay trực tuyến, vay qua ứng dụng hoặc lập các tài khoản, hội nhóm trên mạng xã hội Zalo, Facebook... để len lỏi, tiếp cận, mời chào người có nhu cầu vay tiền.

Cục C02 dự báo tình hình tội phạm liên quan đến "tín dụng đen" sẽ vẫn tiềm ẩn nhiều phức tạp. Nguyên nhân là vừa qua do tình hình dịch bệnh làm ảnh hưởng đến thu nhập của người dân.

Do đó, Cục C02 tham mưu lãnh đạo các cấp chỉ đạo công an các địa phương siết chặt công tác quản lý nhà nước về an ninh trật tự, phối hợp với các đơn vị có liên quan để kịp thời phát hiện bắt giữ các băng nhóm "tín dụng đen".

"Đặc biệt là sau khi Hội đồng thẩm phán TAND tối cao ban hành nghị quyết số 01/2021 về hướng dẫn áp dụng điều 201 của Bộ luật hình sự về việc xét xử án hình sự cho vay lãi nặng trong giao dịch dân sự.

Đây là văn bản pháp lý rất quan trọng, tạo hành lang pháp lý vững chắc để xử lý các hành vi cho vay lãi nặng", trung tướng Trần Ngọc Hà nói.

Người dân phải tự biết bảo vệ mình

Thượng tá Trần Bình Hưng, trưởng Công an huyện Cư M’gar (Đắk Lắk), cho rằng để không sập bẫy thì người dân phải tránh xa app "tín dụng đen".

"Người dân phải tránh xa các app cho vay trên mạng. Các nhóm cho vay thường quảng cáo rất hấp dẫn nhưng sau đó đều lừa người dân để lấy tiền. Khi có nhu cầu, người dân nên đến các tổ chức tín dụng uy tín, được công nhận để vay theo quy định.

Nếu lỡ là nạn nhân của tín dụng đen thì phải trình báo ngay với công an địa phương để kịp thời xử lý, ngăn chặn", thượng tá Hưng khuyến cáo.

Đồng quan điểm, luật sư Tạ Quang Tòng, chủ nhiệm Đoàn luật sư tỉnh Đắk Lắk, cho rằng thủ đoạn, chiêu thức cho vay tiền của các app online không mới, truyền thông đã cảnh báo nhưng vẫn nhiều người vướng vào.

Đây là loại hình kinh doanh siêu lợi nhuận. Cách tốt nhất là người dân tuyệt đối không nên vay từ app. "Chúng ta phải hiểu rằng không có hình thức kinh doanh tài chính nào cho vay không lãi suất hoặc lãi suất thấp mà không cần thế chấp, lại giải ngân đơn giản như vậy.

Chỉ có lừa đảo, tín dụng đen bằng cách khủng bố tinh thần người vay khi không thực hiện cam kết mới làm theo kiểu như thế", luật sư Tòng nhắn nhủ.

Còn theo luật sư Đỗ Trúc Lâm - Đoàn luật sư TP.HCM, Bộ luật dân sự quy định các bên tự thỏa thuận lãi suất vay nhưng không được vượt quá 20%/năm của khoản tiền vay (1,666%/tháng). Nếu thu lãi vượt quá mức này thì được xem là cho vay lãi nặng và tùy từng trường hợp cụ thể người cho vay có thể bị xử lý hành chính hoặc hình sự.

Trường hợp cho vay với lãi suất gấp 5 lần so với mức lãi suất cao nhất quy định trong Bộ luật dân sự (tương đương 100%/năm) trở lên và thu lợi bất chính từ 30 triệu đồng thì cấu thành tội cho vay nặng lãi theo pháp luật hình sự.

Trong đó, số tiền thu lợi bất chính là số tiền lãi thu vượt quá mức lãi suất cao nhất theo quy định và các khoản thu trái pháp luật khác của người vay như phí cho vay, lãi phạt...

"Thực tế nhiều người khi vay qua app cũng không biết cách tính toán, không ngờ mức lãi suất cao như vậy mà vội nhận tiền vì quá dễ vay, dẫn đến mất khả năng trả nợ và bị đòi nợ bằng cách đe dọa, khủng bố tinh thần, xúc phạm danh dự, sức khỏe, tính mạng của người vay và thân nhân của họ.

Bên cạnh đó, không ít trường hợp vay qua app với mục đích cờ bạc, sử dụng vào những việc phi pháp... tạo điều kiện cho các băng nhóm tín dụng đen len lỏi vào đời sống. Theo tôi, ngoài việc tuyên truyền, phổ biến, giúp người dân nâng cao nhận thức về tín dụng đen thì cũng cần hoàn thiện những quy định về hình thức cho vay qua hệ thống app, thậm chí quy định rõ việc thu phí vay như thế nào để có cơ sở xử lý", luật sư Lâm nói.

Cần nâng cao vai trò của hệ thống ngân hàng

Luật sư Hà Hải - phó chủ nhiệm Đoàn luật sư TP.HCM - đánh giá tội phạm "tín dụng đen" càng ngày càng tinh vi, có tổ chức và hoạt động xuyên biên giới. Trong đó, đa số các giao dịch cho vay nặng lãi qua app hiện nay đều thông qua hệ thống ngân hàng (chuyển khoản giữa cho vay, đóng lãi, trả nợ...).

Luật sư Hà Hải cho biết theo thông tư 09/2020 của Ngân hàng Nhà nước thì hệ thống dịch vụ giao dịch trực tuyến phải được áp dụng các biện pháp để giám sát chặt chẽ và phát hiện, cảnh báo về giao dịch đáng ngờ dựa vào các tiêu chí tối thiểu gồm: thời gian giao dịch, địa điểm giao dịch (vị trí địa lý, địa chỉ IP mạng), tần suất giao dịch, số tiền giao dịch...

Do đó, ngân hàng có quyền giám sát và phát hiện đối với các giao dịch trực tuyến đáng ngờ để kịp thời ngăn chặn và xử lý.

Ngoài ra, luật sư Hải cũng cho rằng cần tránh trường hợp để tổ chức "tín dụng đen" vay tiền từ ngân hàng với lãi suất thấp rồi dùng tiền đó để cho người khác vay lại với lãi suất cao.

Cảnh báo "tín dụng đen" xâm nhập dữ liệu điện thoại

Theo Sở Thông tin và truyền thông TP.HCM, khi người vay không trả tiền đúng hạn hoặc mất liên lạc thì bên cho vay sẽ xâm nhập, sử dụng dữ liệu danh bạ điện thoại của người vay để nhắn tin, gọi điện thoại để đòi nợ một người bất kỳ dù không liên quan đến các khoản vay.

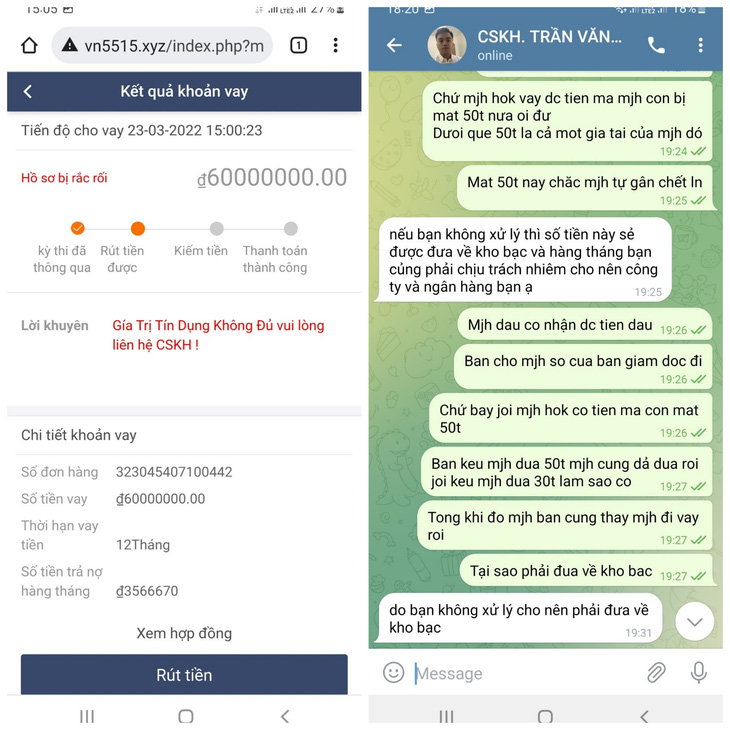

Bẫy lừa kiểu mới dưới hình thức cho vay qua app. Các đối tượng tìm đủ lý do để moi tiền “con mồi” - Ảnh: ĐAN THUẦN

Hành động này làm ảnh hưởng đến cuộc sống của những người không có nghĩa vụ trả nợ. Nghiêm trọng hơn, nhiều trường hợp còn bị các đối tượng cho vay nợ sử dụng công nghệ, cắt ghép hình ảnh với những nội dung thô tục, nhạy cảm... để đăng lên các trang mạng xã hội, làm ảnh hưởng danh dự, uy tín của người bị đòi nợ.

Kiến nghị sửa luật, tăng nặng hình phạt

Mới đây, Ban chỉ đạo phòng, chống tội phạm và xây dựng phong trào toàn dân bảo vệ an ninh Tổ quốc TP.HCM (Ban chỉ đạo 138) đã đề xuất Bộ Công an kiến nghị Quốc hội xem xét, sửa đổi, bổ sung quy định của điều 201 Bộ luật Hình sự theo hướng tăng nặng hình phạt đối với hành vi cho vay lãi nặng.

Mức hình phạt tù từ 6 tháng đến 3 năm quy định tại Bộ luật Hình sự hiện hành còn nhẹ so với lợi nhuận của hoạt động "tín dụng đen" nên chưa đủ sức răn đe.

Ban chỉ đạo 138 TP.HCM còn đề xuất Bộ Công an kiến nghị Chính phủ chỉ đạo Ngân hàng Nhà nước kịp thời hỗ trợ, tháo gỡ những khó khăn, vướng mắc trong việc tiếp cận nguồn vốn để người dân có nhu cầu vay tiền chính đáng không phải tìm đến "tín dụng đen".

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận