Đồ họa: TUẤN ANH

Tuổi Trẻ đã trao đổi cùng ông Trương Văn Phước - nguyên quyền chủ tịch Ủy ban Giám sát tài chính quốc gia - về loại hình công trái ngoại tệ.

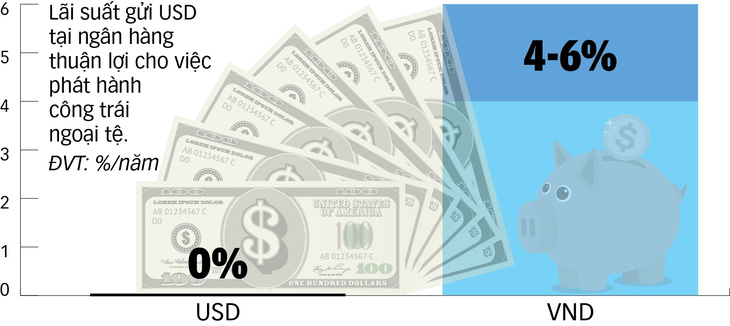

* Thưa ông, vì sao không phải là công trái VND mà là công trái ngoại tệ?

- Người dân đã nghe tên công trái, trái phiếu, kỳ phiếu... đều là hình thức đầu tư, nhưng công trái thường có kỳ hạn dài, do Chính phủ phát hành và đặc biệt như tên gọi là mua bằng ngoại tệ.

Theo tôi, sở dĩ Bộ Tài chính muốn phát hành công trái huy động ngoại tệ trong nước (chủ yếu là USD) là do hiện nay các ngân hàng quy định lãi suất huy động ngoại tệ là 0%, trong khi lãi suất tiết kiệm VND là 4-6%/năm.

Do vậy, phát hành công trái ngoại tệ có nhiều lợi thế, hấp dẫn hơn để huy động ngoại tệ tiền mặt cất giữ trong dân và đang gửi tại ngân hàng, đó là một nguồn lực lớn Chính phủ có thể huy động để phục hồi kinh tế. Với công trái phát hành bằng VND, Bộ Tài chính vẫn có thể thực hiện nhưng bên mua nên là các tổ chức, ngân hàng.

Người dân sở hữu USD, EUR, bảng Anh, yen Nhật..., nhưng theo tôi, Bộ Tài chính nên phát hành bằng USD với tên gọi Công trái phục hồi kinh tế, thời hạn 5 - 10 năm là phù hợp. Người có ngoại tệ khác có thể chuyển đổi ra USD để mua công trái.

Ông Trương Văn Phước

* Khi nói đến ngoại tệ, điều mọi người băn khoăn nhất vẫn là "gửi vào" (mua) và được "rút ra" (đáo hạn công trái) bằng ngoại tệ, pháp luật có bảo vệ quyền này của người mua công trái ngoại tệ?

- Pháp lệnh ngoại hối năm 2005 và sửa đổi năm 2014 đều thừa nhận quyền sở hữu ngoại tệ của cá nhân và tổ chức. Như với cá nhân có ngoại tệ tiền mặt được quyền cất giữ, mang theo người, cho, tặng, thừa kế, bán cho tổ chức tín dụng được phép và sử dụng cho các mục đích hợp pháp khác. Nếu gửi tiết kiệm tại tổ chức tín dụng được phép, được rút tiền gốc và nhận tiền lãi bằng ngoại tệ tiền mặt.

Tôi nghĩ rằng việc nắm giữ ngoại tệ của cá nhân và doanh nghiệp là điều không cần phải bàn cãi, do vậy không có gì phải băn khoăn khi mua công trái bằng ngoại tệ.

* Công trái có thời hạn dài, người đã mua muốn nhận lại ngoại tệ trước hạn, giải quyết ra sao?

- Khi phát hành công trái, trái phiếu... đơn vị phát hành luôn tính đến yêu cầu "thanh khoản" cho người sở hữu công trái mà không chờ đến ngày đáo hạn. Sau khi được bán ra (gọi là thị trường sơ cấp), chắc chắn Bộ Tài chính và Ngân hàng Nhà nước cùng phối hợp để tổ chức nơi mua bán lại, chiết khấu công trái... (gọi là thị trường thứ cấp) với sự tham gia của các ngân hàng.

Đơn giản, ông A có công trái 1.000 USD, muốn nhận lại ngoại tệ, cứ đến ngân hàng và họ sẽ tính toán qua nghiệp vụ mua lại, chiết khấu... để ông A nhận lại số tiền đã mua công trái và tiền lãi cho thời gian nắm giữ công trái. Đây cũng là nghiệp vụ kinh doanh của các ngân hàng nên người mua công trái an tâm không ngại "thời hạn gì mà dài thế"!

* Giả sử nhiều người cùng rút ngoại tệ tại ngân hàng để mua công trái dẫn đến thiếu hụt tạm thời ngoại tệ tiền mặt, làm thế nào để tránh tình trạng này?

- Theo quy định của pháp luật, tổ chức, cá nhân được sở hữu ngoại tệ nhưng ngay Bộ Tài chính khi huy động được ngoại tệ cũng phải bán cho các ngân hàng thương mại hoặc Ngân hàng Nhà nước lấy VND để sử dụng. Trường hợp ở một thời điểm người dân cần bán lại công trái để nhận lại ngoại tệ, Ngân hàng Nhà nước có vai trò điều tiết để đảm bảo ngân hàng, Bộ Tài chính có đủ ngoại tệ tiền mặt đáp ứng nhu cầu của dân.

Cứ hình dung, ngoại tệ sẽ luân chuyển qua bốn đỉnh của tứ giác gồm: người có ngoại tệ, ngân hàng thương mại, Bộ Tài chính, Ngân hàng Nhà nước, do vậy không lo thiếu ngoại tệ tiền mặt.

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận