Ngày 21-11-2025, Hội nghị Định phí Bảo hiểm Việt Nam 2025 sẽ diễn ra tại TP. HCM, quy tụ những chuyên gia đầu ngành trong lĩnh vực bảo hiểm nhân thọ. Giữa giai đoạn thị trường đang nỗ lực khôi phục niềm tin và thích ứng với khung pháp lý mới có hiệu lực từ 1-7-2025, vai trò của đội ngũ chuyên viên định phí (actuary) được đặt ở vị trí trung tâm: họ không chỉ "tính toán rủi ro", mà còn tham gia vào quá trình định hình chuẩn mực công bằng, minh bạch của cả thị trường.

Một trong những gương mặt được chú ý tại hội nghị là ông Lê Thành Nam, Phó tổng giám đốc Tài chính Công ty Bảo hiểm nhân thọ AIA (Việt Nam), người có hơn 25 năm gắn bó với AIA Việt Nam và 27 năm trong ngành bảo hiểm nhân thọ - kiểm toán. Từ trải nghiệm của mình, ông mang đến nhiều khái niệm đáng chú ý: "niềm tin có thể đo lường được", "người định phí - kiến trúc sư của công bằng", hay hình ảnh một tương lai nơi "bảo vệ là biểu tượng của niềm tin".

Điều ông Nam kiên định nhắc lại: "Bảo hiểm sinh ra là để trả, và phải tìm lý do để trả hơn là lý do để từ chối". Đó không chỉ là cách nhìn nghề nghiệp, mà còn là nền tảng đạo đức cho mọi quyết định thiết kế sản phẩm, định phí và chi trả.

Nhìn lại hành trình gần ba thập kỷ của thị trường bảo hiểm nhân thọ, ông Nam cho rằng ngành đã trải qua ít nhất ba giai đoạn rõ rệt. Giai đoạn đầu, khoảng 10 năm mở cửa, bảo hiểm được xem như một "điểm tựa niềm tin" thay thế cho những kênh tài chính còn non trẻ, sản phẩm đơn giản, việc bán hàng tương đối dễ dàng.

Giai đoạn thứ hai, từ khoảng 2010, thị trường bước vào thời kỳ tăng trưởng nóng với sự bùng nổ của kênh đối tác ngân hàng (bancassurance), sản phẩm bảo hiểm liên kết chung, liên kết đơn vị… Sự phức tạp vì thế cũng tăng nhanh hơn dẫn đến những vụ việc làm niềm tin đối với bảo hiểm bị suy giảm.

Bước sang 2025, theo ông Nam, ngành bước vào "chương thứ ba" - chậm lại nhưng chắc hơn. Một số quy định mới trong Luật Kinh doanh bảo hiểm có hiệu lực từ 1-7-2025 buộc doanh nghiệp phải tái cấu trúc sản phẩm, chuẩn hóa điều khoản, nâng cấp quy trình tư vấn, hướng trọng tâm trở lại với chức năng bảo vệ và an toàn tài chính dài hạn.

"Về con số, chúng ta mới chỉ đi ngang - chưa thể gọi là phục hồi. Nhưng đây là một điểm chạm tích cực, mở ra chu kỳ mới", ông Nam nhận định. Với ông, 2025 không phải năm "lấy lại những gì đã mất", mà là năm ngành bảo hiểm phải định nghĩa lại cách niềm tin được xây dựng: từ chỗ phụ thuộc nhiều vào cảm xúc và truyền thông, chuyển sang dựa trên dữ kiện, trải nghiệm và sự kiểm chứng của khách hàng.

Trong mọi lĩnh vực, "điều gì đo được thì mới quản lý được". Với bảo hiểm, ông Nam cho rằng niềm tin cũng không ngoại lệ. Dưới góc độ chuyên môn, niềm tin có thể được nhìn qua các chỉ số như: tỉ lệ duy trì hợp đồng - cho thấy bao nhiêu khách hàng tiếp tục ở lại với doanh nghiệp sau nhiều năm; chỉ số NPS (Net Promoter Score) - phản ánh mức độ hài lòng tại từng điểm chạm cụ thể trong hành trình khách hàng; chỉ số nắm giữ số lượng hợp đồng bảo hiểm trên một khách hàng: phản ánh mức độ tin cậy với các sản phẩm và dịch vụ của công ty

Tuy nhiên, với ông Nam, những con số ấy mới chỉ là "phần nổi". Cốt lõi của niềm tin nằm ở mức độ minh bạch: khách hàng có hiểu họ đang mua gì, có nắm được điều khoản bảo vệ, có dễ dàng theo dõi hồ sơ, và có cảm thấy được đối xử công bằng, đúng cam kết khi rủi ro xảy ra hay không.

Chính vì vậy, ông đưa ra khái niệm "niềm tin có thể đo lường được" thông qua ít nhất ba nhóm chỉ số: tốc độ - hồ sơ yêu cầu chi trả được xử lý trong bao lâu, minh bạch - khách hàng có phải gọi đi gọi lại để hỏi thông tin hay có thể chủ động theo dõi và tỷ lệ yêu cầu bổ sung: nếu hồ sơ nhiều lần bị đòi thêm giấy tờ, quy trình ban đầu có thể chưa đủ rõ ràng.

"Khi 3 chỉ số này được công khai và cải thiện liên tục, doanh nghiệp không cần kêu gọi ‘hãy tin chúng tôi’. Niềm tin của khách hàng sẽ đến một cách tự nhiên từ những trải nghiệm thực tế đó", ông lý giải.

Những năm gần đây, các yêu cầu về ghi âm tư vấn, định danh khách hàng (KYC), lưu trữ hồ sơ điện tử… được quy định chặt chẽ hơn. Nhưng với ông Nam, minh bạch không chỉ dừng lại ở việc "làm cho đủ quy định".

"Minh bạch, với tôi, bắt đầu từ sản phẩm", ông Nam chia sẻ. Người định phí phải thiết kế một sản phẩm hợp lý, đúng nhu cầu, đúng khả năng chi trả, và quan trọng là doanh nghiệp có thể cam kết bảo vệ dài hạn.

Theo ông Nam, minh bạch tốt nhất là minh bạch ngay từ khâu thiết kế sản phẩm: điều khoản rõ ràng, phạm vi bảo vệ cụ thể, loại trừ được giải thích minh bạch. Những điều khoản loại trừ, nếu phải tồn tại, là để chống trục lợi, chứ không phải "cái cớ" để từ chối quyền lợi chính đáng. "Bảo hiểm sinh ra là để chi trả khi có sự kiện bảo hiểm xảy đến. Chúng tôi luôn muốn tìm lý do để trả hơn là tìm lý do để từ chối", ông nhấn mạnh.

Nếu như luật mới buộc các doanh nghiệp phải số hóa sâu hơn, thì với AIA Việt Nam, đây là hành trình đã được bắt đầu từ hơn 10 năm trước, khi doanh nghiệp đầu tư mạnh vào công cụ bán hàng điện tử iPoS (interactive Point of Sale) dành cho đội ngũ đại lý. Theo đó, iPoS là công cụ cho phép tư vấn viên minh họa quyền lợi ngay trên thiết bị, hỗ trợ khách hàng ký hợp đồng điện tử và lưu trữ hồ sơ tập trung.

"Những tranh cãi, hiểu lầm trước đây thường xuất phát từ giấy tờ rời rạc, thông tin thiếu nhất quán. Khi tất cả được đưa vào một nền tảng số, vùng xám sẽ ít đi, khách hàng thấy rõ mình đang được tư vấn gì, cam kết gì", ông Nam phân tích.

Ở khâu chi trả, hiện 100% khách hàng của AIA đã có thể nộp hồ sơ trực tuyến, nhiều trường hợp được xử lý trong vòng 24 giờ. Với ông Nam, công nghệ không phải "chiêu thức hiện đại hóa" cho đẹp, mà là cách để biến minh bạch thành trải nghiệm nhìn thấy được: khách hàng không còn phải "tin vào lời nhân viên" mà có thể tự kiểm chứng từng bước trực tuyến.

Trong cấu trúc quản trị của doanh nghiệp bảo hiểm, người định phí ở vai trò Chuyên gia tính toán là vị trí được cơ quan quản lý chấp thuận bên cạnh Tổng giám đốc. Bởi họ là người chịu trách nhiệm về định giá, dự phòng, an toàn tài chính của toàn bộ danh mục sản phẩm, tức là trực tiếp ảnh hưởng đến quyền lợi hàng triệu khách hàng.

"Bảo hiểm là hợp đồng dài hạn, có khi vài chục năm. Nếu thiết kế sai, không chỉ công ty gặp rủi ro mà khách hàng cũng bị ảnh hưởng. Cơ quan quản lý nhà nước phê duyệt khung hợp đồng và sản phẩm, nhưng trách nhiệm đó phải được đặt vào người định phí", ông Nam chia sẻ.

Ngoài năng lực chuyên môn, ông cho rằng đạo đức nghề nghiệp là "giấy phép" quan trọng nhất. Người định phí phải luôn tự hỏi: Nếu mình là khách hàng, có mua sản phẩm này không? Sản phẩm này có bền vững trong 10-20 năm tới? Khi rủi ro xảy ra, khả năng chi trả có thực sự đảm bảo? "Chỉ khi tôi đủ tin vào sản phẩm của chính mình, tôi mới có thể ra đối thoại với cơ quan quản lý, với đại lý và thị trường", ông Nam nói.

Vậy làm sao để dung hòa mục tiêu lợi nhuận của công ty với quyền lợi khách hàng và thu nhập của đại lý?

Ông Nam dùng một khái niệm đơn giản nhưng nhiều ý nghĩa: "win-win-win" - khách hàng được lợi, công ty được lợi và đại lý cũng được lợi.

Theo ông, điều này chỉ bền vững khi: Sản phẩm dài hạn, Giá trị bảo vệ cao, Phù hợp với nhu cầu thực và khả năng chi trả.

Đặc biệt ở mảng bảo vệ bệnh hiểm nghèo, khách hàng thường cần tham gia và duy trì hợp đồng hàng chục năm. Nếu sản phẩm thiết kế nửa vời - bảo vệ thấp, thời hạn ngắn - chỉ tạo ra giá trị nhất thời, không tốt cho cả ba bên.

Với AIA Việt Nam, chiến lược đó được cụ thể hóa qua việc chọn bệnh hiểm nghèo làm thế mạnh bảo vệ, kết hợp với một "hệ sinh thái sống khỏe" xoay quanh sản phẩm.

AIA Vitality - chương trình sống khỏe, thưởng cho khách hàng khi duy trì lối sống tích cực thông qua các chương trình ưu đãi, và gia tăng quyền lợi bảo hiểm.

Song Hành Y Tế - dịch vụ tư vấn và quản trị bệnh án cá nhân đồng hành cùng khách hàng không may mắc bệnh hiểm nghèo trong việc định hướng điều trị.

"Khi khách hàng sống khỏe hơn, công ty chi trả ít đi, và phần giá trị đó được chia sẻ ngược lại cho khách hàng. Chúng tôi gọi đó là ‘shared value – chia sẻ giá trị’ - mọi bên đều cùng thắng", ông Nam nói. Đây là góc nhìn rất "định phí": dùng dữ liệu sức khỏe, rủi ro, chi phí chi trả để thiết kế một vòng tròn lợi ích thay vì chỉ là hợp đồng đóng - nộp - chi trả.

Nhìn về tương lai 10 năm tới, ông Nam cho rằng thách thức lớn nhất của ngành không còn là tăng trưởng doanh thu hay mở rộng kênh phân phối, mà là xây dựng một hệ sinh thái niềm tin bền vững.

Thời kỳ mới đòi hỏi ngành phải thực sự "customer-centric", đặt khách hàng ở trung tâm trong thiết kế sản phẩm, quy trình và dịch vụ.

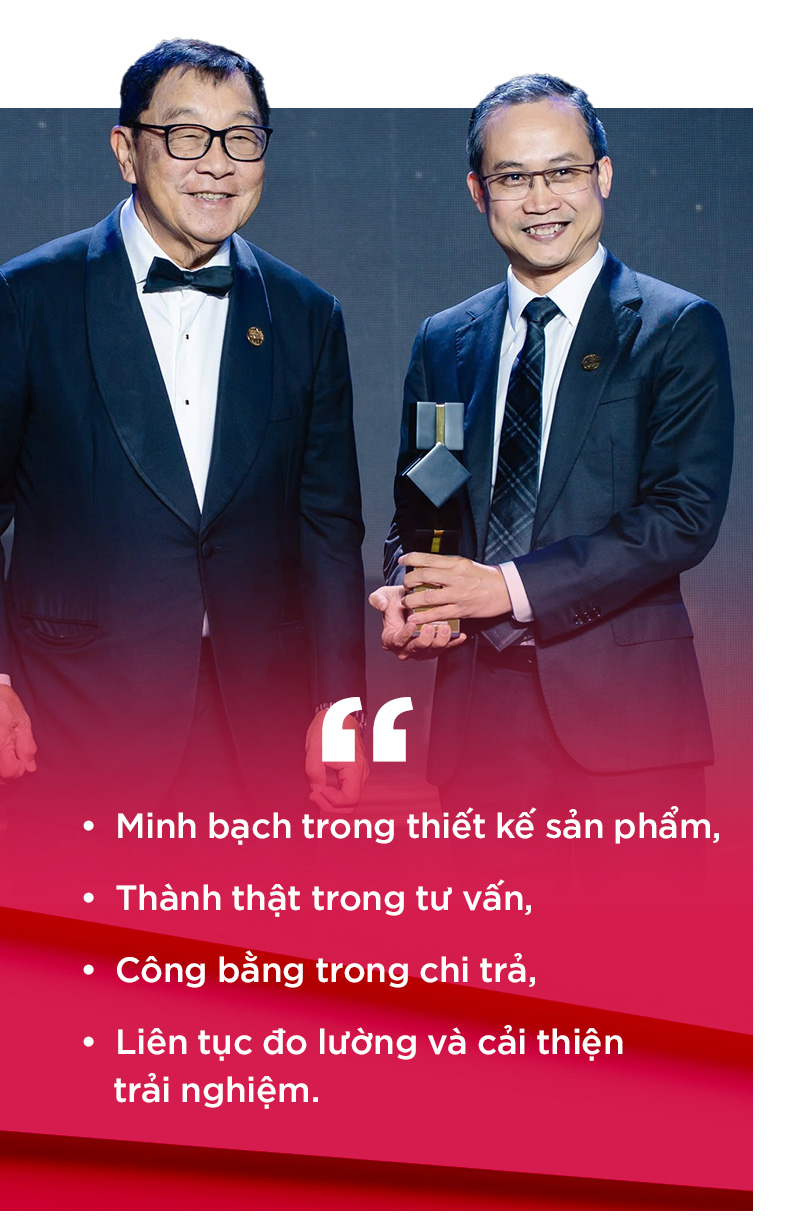

"Khách hàng bây giờ không chờ nghe hứa hẹn. Họ muốn được lắng nghe, được tư vấn đúng và được bảo vệ đúng", ông Nam nói. Niềm tin, vì thế, không còn là khẩu hiệu cảm xúc mà trở thành "kỷ luật vận hành":

Minh bạch trong thiết kế sản phẩm,

Thành thật trong tư vấn,

Công bằng trong chi trả,

Liên tục đo lường và cải thiện trải nghiệm.

Ông tin rằng tương lai của ngành bảo hiểm nhân thọ Việt Nam sẽ không chỉ nằm ở việc "chi trả đúng" mà còn ở việc kiến tạo một môi trường mà mỗi hợp đồng bảo hiểm trở thành biểu tượng cho sự an tâm - nơi "bảo vệ" là cam kết sống còn giữa doanh nghiệp và khách hàng.

Ở đoạn cuối cuộc trò chuyện với phóng viên, khi được hỏi về thông điệp muốn gửi đến khách hàng trong bối cảnh ngành đang tái định hình, ông Nam chỉ nói ngắn gọn: "Niềm tin không đến từ lời hứa, nó đến từ việc thực thi lời hứa".

Và bằng chứng trong bảo hiểm, theo ông, không nằm ở brochure hay TVC, mà nằm ở khoảnh khắc khách hàng thấy doanh nghiệp thực sự đứng về phía mình: hồ sơ được tiếp nhận rõ ràng, được giải thích minh bạch, được xử lý công bằng, và quyền lợi được chi trả đúng như đã cam kết.

Ở đó, vai trò của người định phí không còn là "người làm số ở hậu trường", mà là người gánh một phần trách nhiệm về niềm tin xã hội: mỗi sản phẩm được ký là một lời hứa dài hạn, mỗi quyết định định phí là một cam kết với hàng nghìn gia đình.

Hội nghị Định phí Bảo hiểm Việt Nam 2025 vì thế không chỉ là nơi bàn chuyện kỹ thuật, mà còn là dịp để những người như ông Lê Thành Nam cùng giới chuyên môn đặt lại câu hỏi cốt lõi: làm thế nào để bảo hiểm trở về đúng bản chất là "tấm khiên bảo vệ", và để mỗi quyết định chuyên môn đều đi cùng một câu hỏi đơn giản - "mình đã tìm đủ lý do để trả cho khách hàng chưa?".

Tối đa: 1500 ký tự

Hiện chưa có bình luận nào, hãy là người đầu tiên bình luận